MMT(現代貨幣理論)は、日本経済を「大復活」させない

「とてもいい記事」「希望の見えない日本経済に大きなヒントを与えてくれる」とのことだが、原因不明の体調不良に苦しむ人がインチキ医療に引っ掛かる心理と同じである。

とてもいい記事。政府は経済に対してどう向き合うべきなのか?

— あんどう裕(ひろし)衆議院議員 (@andouhiroshi) July 30, 2019

日本の主流派経済学者の意見に従っても、デフレ脱却ができないことは明らかです。その学者先生たちがこぞってMMTを批判するのは、自分たちの主張が全て間違っていることが暴露されてしまうからでしょう。#MMThttps://t.co/EwhwuMCBrw

MMTは言説のブームではない。希望の見えない日本経済に大きなヒントを与えてくれる… https://t.co/4JpXrO2mk1 #マネー現代

— 現代ビジネス (@gendai_biz) July 30, 2019

政府は法定通貨を定めているが、経済活動に用いられる通貨の発行は民間銀行に任せている。財政支出のための財源は民間から税や借入(国債発行)によって調達するので、「政府が支出することが先」や「政府は好きなだけお金を発行でき、財政的に縛られることはありません」は誤りである。MMTは根本が誤っている理論なのである。

「政府は税収の為に税を課し、それで財政支出をするのではないということです。まずは政府が支出することが先です。その支出される円を発行できるのは政府です。政府は好きなだけお金を発行でき、財政的に縛られることはありません」

現代の経済は民間部門が主体で、市中の通貨の大部分も銀行の民間向け信用供与によって供給されたものであるため、通貨量とインフレ率のコントロールを機動的に行う手段としては財政政策よりも金融政策が有効である。これは19世紀半ばには知られていることであり、MMTは1世紀半の間に蓄積された知見を無視していることになる。規制の緩和・強化を利上げ・利下げの代わりにするというのも非現実的である。

政府は適切なインフレ率を維持するために、インフレが過度になりそうであれば「増税」、「規制緩和」などの政策を駆使するべきだということだ。

このグラフから明らかなように、重要なことは、「政府の赤字は非政府にとっての黒字である」という事実なのである。

このグラフから明らかなことは、非政府部門の黒字が拡大するほど日本経済の成長率は低下していることである。

下のグラフの三つの期間の実質GDP成長率の平均は9.1%→3.4%→0.8%と低下している。民間部門の黒字拡大を求めるMMTerは、成長率の低下を歓迎していることになる。

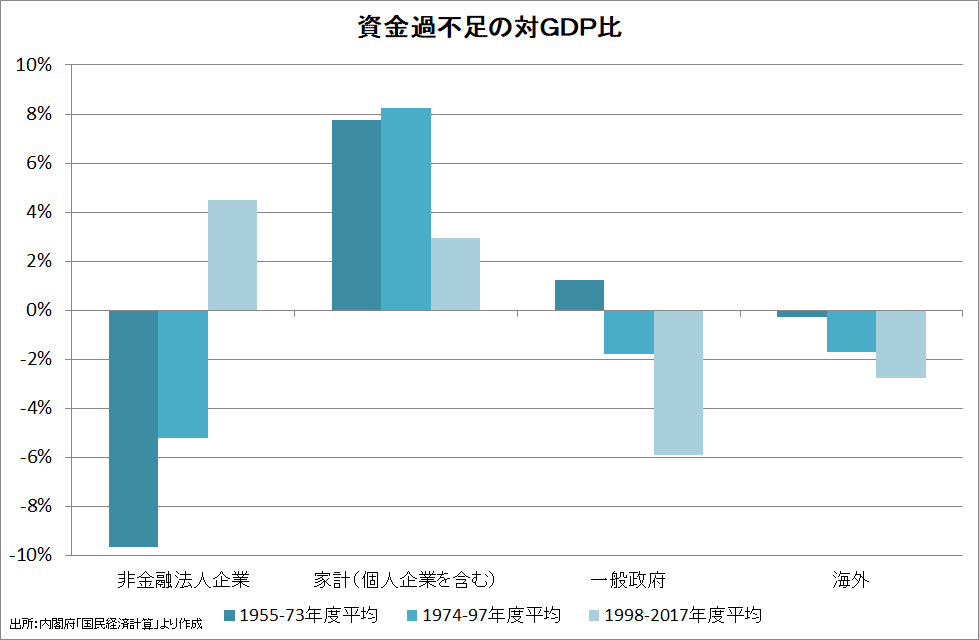

民間部門の黒字が増加したのは、企業部門が赤字(資金不足)から黒字(資金余剰)に転換したためである。これは企業が資金を設備投資から金融資産に振り向けたことを意味するので、経済全体にとっては望ましくない。

実質GDP成長率が9.1%→3.4%に低下した時には、非金融法人企業の資金過不足の対GDP比の変化+4.4%ポイントは家計には影響しなかったが、3.4%→0.8%の低下の時には非金融法人企業+9.7%ポイント、家計-5.3%ポイントで、家計から企業への大規模な資金移転が生じている。

企業の黒字拡大と家計の黒字縮小は、内部留保急増と人件費抑制に対応する。

国民生活が苦しくなっている主因は、財政赤字が過少だからではなく、企業が人件費抑制を続けているためである。従って、赤字国債の増発は国民生活を向上させる政策としては不適当である。

MMTの重要な示唆は、景気を好転させるための第一歩として「赤字国債をあえて増やして国民生活を向上させる政策」を実行すべきだということだ。

日本経済が「大復活」できない理由

企業が資金余剰を続ける原因は、

雇用重視の日本的経営から株主重視のアメリカ的経営への転換

日本経済の潜在成長率に比べて高すぎる株主資本コスト

高い株主資本コストを上回るために投資を国内から海外にシフト

であるが、特に重要なのが高すぎる株主資本コストが北野一が言うところの「現代の金本位制」となって日本経済に強烈な引き締め圧力を加えていることである。

私は、グローバル化する世界経済のなかで、「『金利』の収斂」が起きていることこそが「現代の金本位制」だと考えている。それは、法や制度によって強制されていないので、見えにくいだけである。昔の「金本位制」は、「金(ゴールド)」で世界経済を縛っていた。現代の金本位制は、ROEに代表される「金利」で縛っているのである。金利にかぎ括弧をつけているのは、それが株主への見返りである「利益」も含むという意味である。

この国が、20年も成長できず、デフレに陥ったまま這い上がることもできないのは、「実質的な金融引き締め」が続いているからだ。身の丈に合わない「資本コスト」を使わざるをえないからだ。身の丈に合わない資本コストを使わざるをえないのは、世界経済のグローバル化の結果である。

その結果、人件費抑制と生産・投資の海外流出が続いている。

ケインズが1930年代に「国家的自給」と「人口減少の経済的帰結」で行った警告は、利子率を株主資本コスト、銀行や金融機関を株主や投資ファンドに読み替えれば、そのまま現在の日本に当てはまる。日本企業が割高な株主資本コストを上回る利益率を達成するためにコスト削減と生産・投資の海外シフトに励むことが、経済水準低下と社会の弱体化・破壊を招いているのである。

私は次のように確信するに至った。すなわち、以前よりも相当に低い利子率を実現しなければ、私企業(体制)の構造を守ることと、技術的進歩が可能にしている物的な豊かさとは両立できない、ということである。実際、私が望ましく描いている社会の変容は、次の30年間に、ゼロの近くまで低下した利子率を必要としているかもしれない。しかし、危険を考慮した後の利子率が世界で同一水準になるように金融的な諸力が働く体制のもとでは、利子率がゼロに近づく、ということは最も起こりそうもないことである。ここではこれ以上論及できないが、複雑な理由により、貿易される財のみならず資本と貸付貸金の自由な移動を容認する経済的国際主義は、次の一世代の間に、別の体制下で達成されえたものよりも、ずっと低い物的な経済水準にこの国を陥れてしまうかもしれないのである。

もし資本主義社会が所得分配の平等化を拒絶し、銀行や金融機関の勢力が、19世紀に支配的であった平均水準(ちなみに、この平均水準は今日の現行利子率よりも少し低かった)に近い利子率を維持しつづけるならば、諸資源の慢性的な過少利用の傾向が生じ、最終的には社会体制は弱体化し、破壊されるにちがいない。

帝国主義→株主資本主義、本国→グローバル投資家、植民地→日本、原住民→日本人に置き換えれば、構造改革の本質が見えてくる。

重大な転換の契機は、十八世紀のカルロス三世の改革やブラジルのボンバルの改革である。それは、さらに帝国主義的支配を強化するためのものであった。植民地行政区画の変更や細分化などの行政改革、貿易制度改革、税制改革、新たな財源確保のための産業開発、資本の大規模化と労働雇用の自由化などがその骨子であった。この改革は植民地社会を根底から変えた。帝国支配の強化は、本国の発展のために植民地社会を奉仕させることを意味する。具体的には、生産規模の拡大と生産活動の多角化と効率化による、より効果的な富の収奪である。直接生産者である労働者にとっては隷属的支配の強化となる。こうして支配と被支配の関係がさらに先鋭化し、先住民社会は困窮化と衰退化を進行させていった。その他の社会にあっても、社会格差は拡大し、大衆の社会生活は圧迫された。生産活動の分野では、生産者の管理強化、労働者の過剰収奪が常態化した。鉱山開発産業や輸出産業は発展するが、国内消費向け産業は停滞するという不均衡的発展が促進された。

MMTは財政政策が経済を左右しているという理論なので、グローバリゼーションや民間企業が原因の経済の変調には対応できない。ケルトンのようなインチキ医者よりも名医ケインズを信じた方が、助かる可能性が高まることは間違いない。

付録

借りたお金を返すのは当然!https://t.co/KEQQ6yYrnS

— NHKニュース (@nhk_news) July 31, 2019

NHKの経済部デスクのこのコメントは正しくない。

一般の感覚では、借りたお金を返すのは当然のこと。財政再建を目指す姿勢は必要だと思います。

政府は永続的存在(ゴーイングコンサーン)なので、寿命がある個人とは違い、国債の元本の完済をいつまでも先送りできる。財政の持続可能性に関係するのはストックではなくフローであり、利払費の対税収比あるいは対GDP比が発散するまでは残高を増やすことが可能である。

利払費の対GDP比で見ると、日本の財政の健全度はアメリカとほぼ同レベルである。

この記事が気に入ったらサポートをしてみませんか?