企業の変化に取り残される経済学者

脇田成がこのように書いているが、現状認識が時代遅れになっているように思われる。

筆者としては日本経済の現状認識をもとに、今後どうすればよいのか、読者自らが考えてほしいと思っている。本書がその際の判断材料を提示したガイドブックとなれば、筆者としては望外の幸せである。

ここではこの箇所についてファクトチェックする。

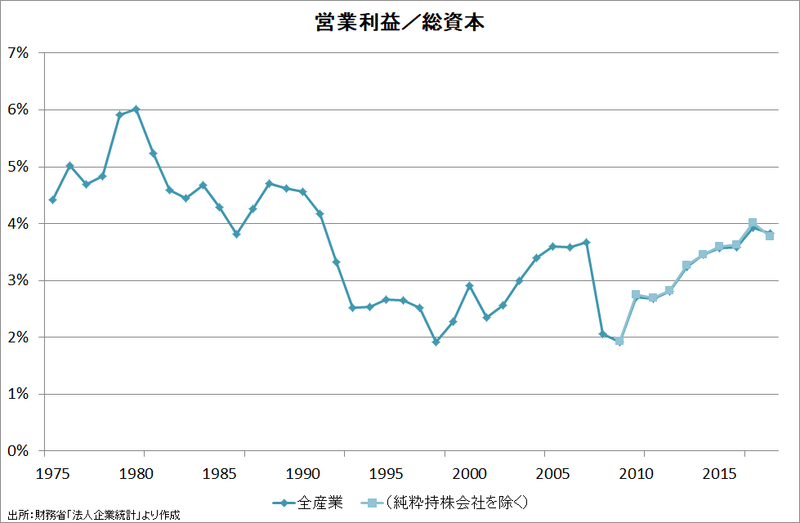

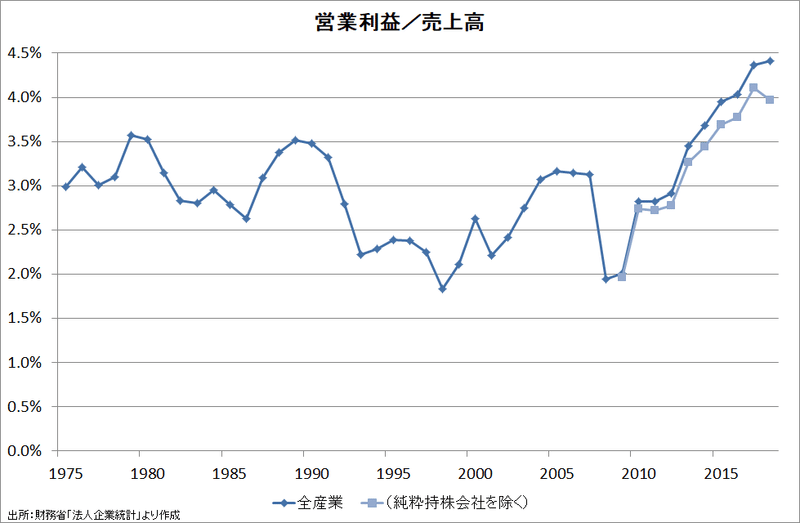

そもそも日本企業のガバナンスを考えるならば、企業の借入低下、デレバレッジを問題とすべきだ。図4-9が示すように、総資本営業利益率、売上高営業利益率は過去30年以上さほど変わらない。大幅に低下しているのはバブル崩壊後の自己資本(経常・純)利益率だけである。この際に無理に自己資本を高めようとしなければ利益率は回復したはずである。つまり日本企業の利益率が低くなったのではなく、自己資本に含まれる内部留保が過剰になったのである。

全産業(金融保険業を除く)の総資本営業利益率はバブル崩壊前の水準には戻っていないが、

売上高営業利益率はバブル期の水準を大きく上回っている。

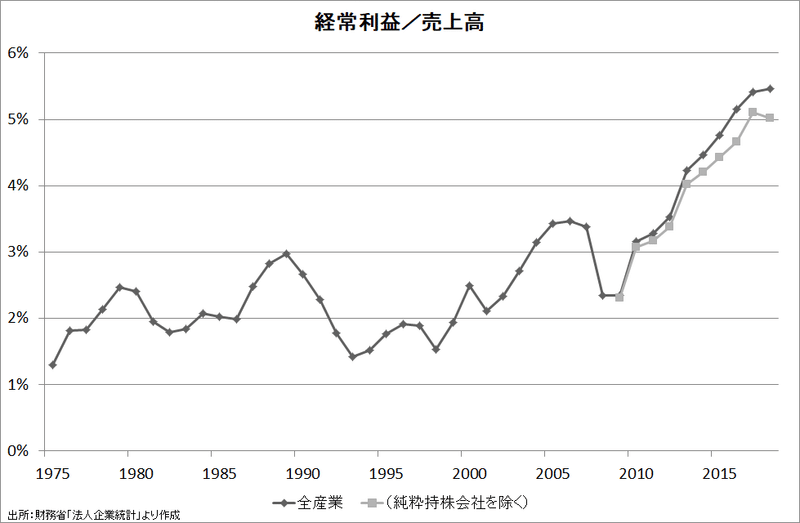

借入金利低下→支払利息減少により、経常利益率はさらに上昇している。

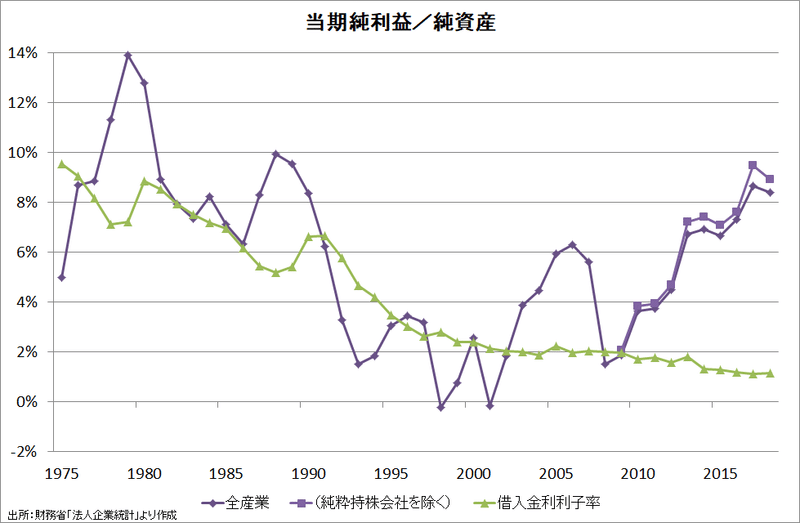

法人税率引き下げもあって、ROEもバブル期の水準に戻っている。

注目すべきは、2002年~の景気拡大期から、debtに対するリターン(金利)とequityに対するリターン(ROE)が乖離していることである。このことは、企業が投資判断の際に株主資本コストを重視するようになったことを示している。グローバル投資家が要求する資本コストは平均7%超なので、企業の利益率が日本経済の成長率や金利と乖離するようになったわけである。

企業部門が資金余剰になるのは「高い利益目標を達成したものの、資本コストを上回る設備投資の対象は少ないので、フリーキャッシュフローが金融資産として積み上がる」ためである。「企業の借入低下、デレバレッジ」は高過ぎる資本コストの結果ということである。

今あらためて資本コスト。その重要性と留意点、新しい推計方法とは

— 日本証券アナリスト協会 (@SAAJ1962) October 1, 2019

◆証券アナリストジャーナル2019年10月号 発刊◆

【特集:資本コストの新展開】https://t.co/CLDlYL7k6V#日本証券アナリスト協会 #証券アナリストジャーナル #CMA資格 pic.twitter.com/52mnM05OZa

経済学者は負債のコスト(金利)ばかり見て、株主資本コストの重要性を見落としているようである。

この記事が気に入ったらサポートをしてみませんか?