No.002_なぜこんな安値に!?日本ホスピスホールディングス(7061)

こんにちは、カブゾーです。

本日は、異常な安値で取引されている日本ホスピスホールディングスについて分析していきたいと思います。

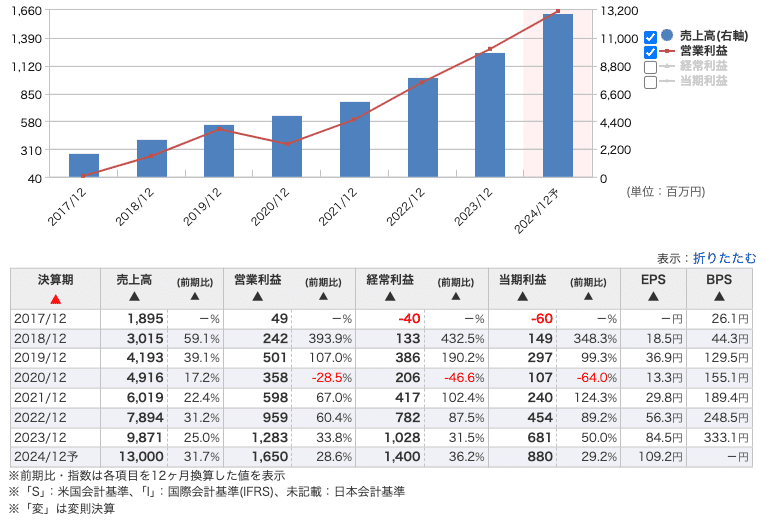

まずは株価と業績の比較から見てみましょう。

株価と業績の比較

売上高、利益共には右肩上がりなのに、株価は1年前と比較して半値以下に暴落していますね〜😅利益成長率は非常に高く、赤字でも無いのに、なぜでしょうか?

この原因を明らかにできれば「買い」なのかどうか判断できそうです。

精査するために当社はどのような事業を行っている会社なのかを見てみましょう。

当社の主力事業は癌の末期患者や難病患者に対して、ホスピス住宅による「おうち」を提供し、人生の最後を豊かに過ごすという価値を提供している事業になるようです。

ご存じのとおり、日本は超高齢化社会で、癌患者は右肩上がりになります。私も祖父母が病院で亡くなるのを見届けてきましたが、皆最期は自宅に帰りたいと言っていたことを思い出します。

個人的にはこのような医療・福祉のトップを独走する日本社会において、非常に社会的な価値があると考えています。

但し、今回はあくまでも投資家として事業価値の分析に焦点を当てていきたいと思います。

当社の優位性

当社の決算資料を読んでカブゾーが強みだと思った点は以下の3点です。

日本全国に調剤薬局を展開するスギHDのネットワークを活用できる

ホスピスチームづくりのノウハウ→看護師の採用力強化・離職率低下

小規模なホスピスにより投資コストの早期回収が可能

当社の弱み

逆に弱み又は懸念点(リスク)だと思った点は以下のとおりです。

将来的な医療報酬の縮小リスク

有利子負債への依存度が高い

インフレによるコスト上昇リスク

カブゾーの雑感

決算書をざっと読み込んで見て、特に気になった点としてはやはりインフレリスクです。

インフレによって、建築コストの上昇が起こる一方で、単価は国の制度によって決まっているため、価格転嫁が難しい。また、有利子負債への依存度が高く、金利上昇した場合は更に収益を圧迫する事態となります。

今はそういった金利上昇リスクや、業務効率化のため本部管理制に移行している過渡期が重なり、不確実性が高まっているため、投資家からは非常に辛い評価を受けていると推察されます。

結局、日本ホスピスホールディングスは買いなのか?

カブゾーとしては株を買って3年以上じっと我慢できる中長期投資を前提とする方なら「買い」だと思います。

なぜなら、多死社会の日本ではホスピスの需要は尽きず、人は皆人生の最期を「おうち」で過ごしたいと思うものです。

加えて、当社には更なる成長に向けて期待できる素晴らしい強みがあります。スギHDとのネットワークを活かしてよりたくさんの方の最期を手厚く看取ることは社会的な価値はもちろん、事業価値としても非常に期待ができます。

また、現在移行中の本部管理型の体制がうまく稼働すれば業務効率向上が見込め、より効率的な経営が可能となるはずです。

ただ、これらを実現するのは1年といった短期ではなく、少なくとも3年はかかると思っています。

ですので、少なくとも3年、できれば5年以上保有することを前提とするのであれば絶好の投資機会となるとカブゾーは思います。

いかがでしたでしょうか?

もし私と同じく日本ホスピスホールディングスに投資妙味を見出している方がいれば是非ご意見ください!

それでは次回の投稿までお楽しみに^^

この記事が気に入ったらサポートをしてみませんか?