EVチャージングステーション Blink Charging (BLNK)ってどんな会社?

チャージングステーションの個別企業の紹介をこの週末行っていますが、第三番目の企業はBlink Chargingです。こちらの銘柄は、秋ごろから急騰して話題に上ることも多かったので、保有されている方も多いかもしれません。

過去半年の株価推移はこちら

比較対象

赤:QQQ

紫:ARKK

黄色:QCLN

事業概要

設立:2009年

本社:米国 フロリダ州マイアミビーチ

時価総額:1.85B

24,000のチャージングステーションを展開。AC L2が中心となります。190,000の会員。

ビジネスモデルは、Site hostsの状況によって使い分けるというビジネスモデル。Site hostsが自分でオペレーターとしてビジネスを行いたければ、Chargepoint (SBE)のように必要なシステムを提供する。Site hostsが場所だけ貸してサービス運営に関わりたくなければ、自分たちでオペレーターとして運営するというスタイル。

上記の二つのビジネスモデルを使い分けて、どれだけ早く魅力的なSiteを獲得していけるかが、Blinkの勝ち筋になりそうです。一つのモデルに特化していないため、Site Ownerの獲得に対して柔軟で有利であるかもしれないと言える一方、オペレーションの効率性、顧客のサービスと自社サービスの競合の問題も発生してくる可能性も多いと考えられるため、この何でもやってますモデルがどこまで通用するのかは要注目です。

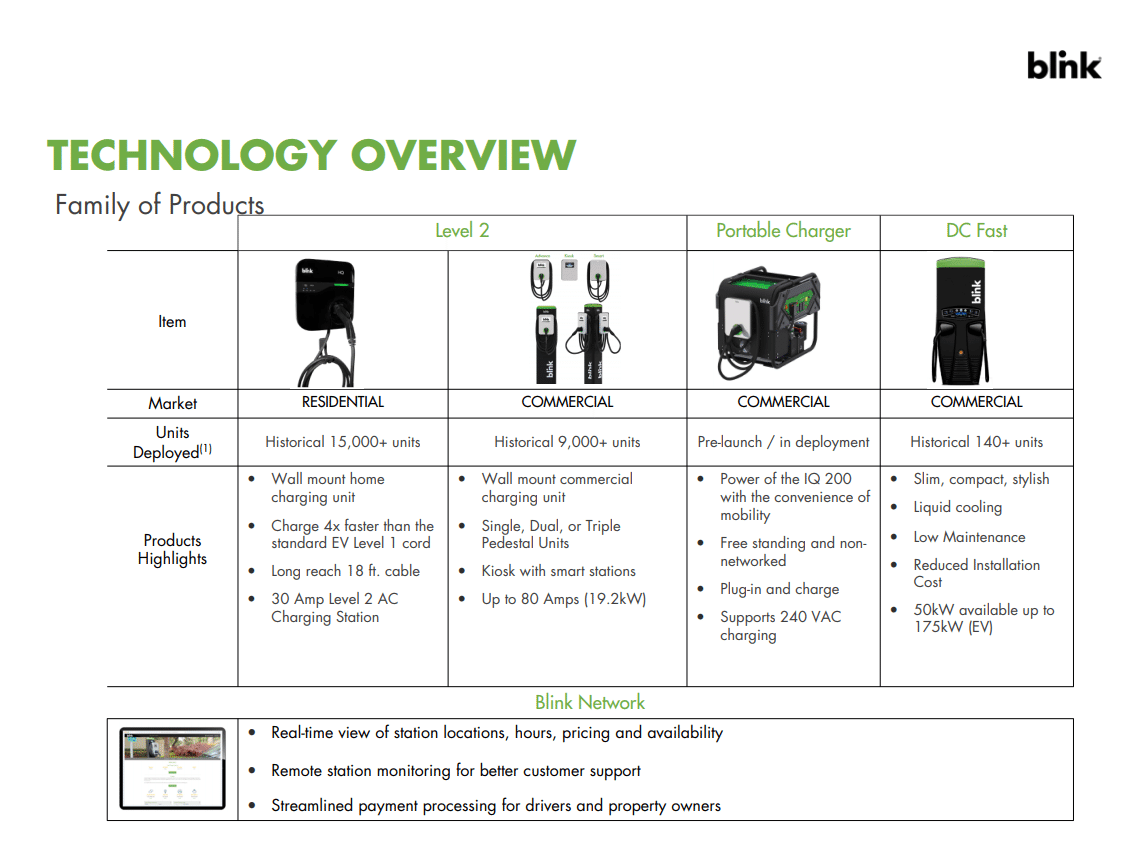

商品としては、最大80Aまでの対応のを行っており、これは競合よりも優れている点となります。

ステーションから出力する電流が大きいと、給電時間を短縮することができます。

例えばこちらはChargepointのWebからの情報ですが、高出力の方が短時間で充電できることが理解できると思います。Chargepointは最大50A製品までのようです。

現状は多くのEVが最大32Aまでの充電に対応という状況のようです。今後より大容量の給電に対応できるEVが出てくる可能性があるため、拡張性を考慮して、より大容量のステーションに投資しておいた方が良いと考えるならば、80A対応を選んでも良いのかもしれません。EV側のロードマップを理解していないので、80A充電がどのくらいのタイミングでEV側に搭載されていくのかは理解できていません。

こちらが商用市場の製品 IQ200の特長です。

開発中の商品としては、以下のようなものが表明されています。

販売チャネルとして、開拓に取り組んでいるのは以下のようなチャネルがあります。

以下のような顧客リストが挙げられています。

戦略的パートナーとしては以下が挙げられています。

Migdalはイスラエルの保険会社、イスラエル国内で自動車ディーラーなどMigdalと組んで販路を開拓しているようです。

EnerSysは無線給電、DC高速給電システムの開発を行っています。

全国レベルの大規模アカウントとして、マクドナルドやLion Electronics(GIK)も挙げられています。

同社の買収、パートナーシップ、顧客等のプレスリリースのヒストリーは以下の通り。

財務

2019年の売上は$2.8M。2020年の売上は現在のところ3Qまでで$3.8Mとなっています。ChargepointやEVgoと比べて非常に小さいです。ただし競合二社は2019=>2020年はマイナス成長ですが、BLNKはプラス成長しています。

内訳を見てみると、システムの販売が増加している一方でCharging Service Revenueが減少しています。

雑感

株価の面や注目度からは大きなBling Chargingですが、実際の売上は非常に小さいです。

ただ、競合他社がコロナの影響で売上を減少させている中、Q3までは、前年比80%以上の売り上げ成長をしている点は見逃せません。(ちょっと絶対額が少なすぎるので、正直言って一発のラッキーパンチが発生した時期で数字はどうとでも振れてしまうので、誤差が発生しただけということができるかもしれませんが)

売上の中身を見て少し驚きだったのは、ステーションのDeployment数がそれなりに大きいように見えるのに、Charging Service Revenueからの売上げが非常に小さいことです。Blinkの会員数は190,000、競合のEVgoは220,000の会員数とほぼ同数です。EVgoは事業カテゴリごとの売上を公表していませんが、オペレーター事業が主であることを考えるならば、全体売上15Mの中でそれなりの比重があるはずです。それに対してBlingの売上は恐らく通年予想で1M弱と予想されるので、EVgoに対して非常に小さいです。AC L2ではなかなかサービス料を登録ユーザーから得ることは難しいということなのでしょうか。

この会社の場合、システム販売とオペレーター事業の両方を手掛けるというビジネスモデルですが、これはまだ市場が若いので、どのビジネスモデルが一番うまくいくのか試すために実行している戦略とも思えます。規模も小規模なので、すべての事業をあまねくフルスイングで実行するのは、負けパターンだと思いますので、徐々に自社のスイートスポットを見つけてそこにフォーカスするようになるのかなぁと想像します。

Chargepoint (SBE), EVgo (CLII), Bling charging (BLNK)と3社を見てみましたが、この市場では何が勝ち抜くためのKeyのポイントになるのかはやっぱり自分は理解しきれませんでした。

経営数値的にはどこもギャンブル的な状態である気もしますが、一方で株価はどこもうなぎのぼりです。モメンタムで投資していくか、それとも冷静に事業を見てやめるかは人により分かれると思いますが、多分この中のどこかの会社は大きくなっていく可能性もあるのではないでしょうか。(もしかしたら2-3年後にはどの会社も被買収含め、なくなってるかもしれませんが)

3社とも技術/製品開発は他社に依存していると思いますので、高性能なチャージングステーションのHW/SWを作るメーカーを探して、そこに投資するというのも、もしかすると一つのやり方かもしれません。

最後に、少しでもお役に立てましたら、イイねボタンをクリックしていただけると次の記事も頑張って書けそうです。よろしくお願いします。

EVチャージングステーションの市場概要を知るには以下をどうぞ。

また個別銘柄にご関心がありましたら、以下も合わせてどうぞ。

EVチャージングステーション市場で、投資可能な個別企業にどのような企業があるのかを知るためには、以下の記事も合わせてどうぞ。

参考

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。