EVチャージングステーション EVgo (CLII) ってどんな会社?

1/22(金)EVチャージングステーションのオペレーター会社、EVgoがCLIIとSPAC上場を目指す協議を行うというニュースが流れました。

EVgoはどのような会社なのか少し調べてみました。

なおこの会社を理解する上で、DCチャージャーとは何なのかを理解しておく必要があります。まだDCチャージャーの市場での立ち位置をご存じない方は、先にこちらのノートを読むと、この会社の立ち位置がわかりやすくなるかと思います。

事業概要

2010年にNRGの一事業として、民間初のチャージングステーションネットワークの導入が行われました。その後2016年にコロラドの投資会社Vision Ridge Partnersに売却。2020年にVision Ridge PartnersはLS Powerに事業を売却しています。

投資家向けプレゼンテーションを流し見してみます。

DCの818ステーションを保有、運営。これはDCステーションネットワークとしては全米一の数量。これに加えて、7月にGMと締結した契約により、2750台のDCチャージャーを設置することになっている。

現時点で、80%のカリフォルニア州在住の人間、40%の全米の人間が15分以内の運転でDCチャージャーにアクセスすることが可能となっている

EVgoの歴史。DC急速充電にフォーカスし、パートナーとの連携を深めてきた

ビジネスモデルは、ハード開発からサービスのオペレーションまで自社で実施、オペレーターとして自社でサービスをコンスーマーに提供するモデル。

テスラ含めてどのようなEVにも対応できる。ESGはEVgoのDNA。EVgoのビジネスは100%完全にRenewable Energyベースで運営されている。

市場の認識。DC市場にフォーカスしている。2030年でチャージング市場全体の30%がDCになり、SAMとなると考えている

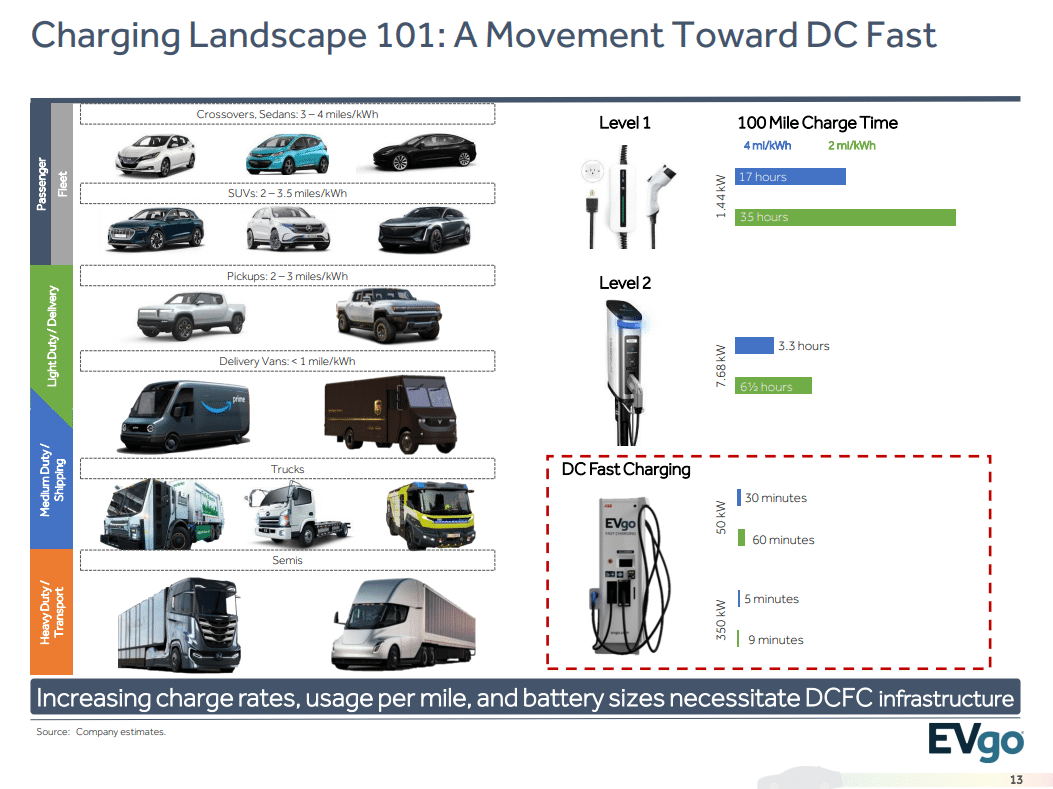

チャージングのタイプの違い。DC急速充電はAC L2と比較して、高速に充電することが可能。50kwチャージャーだと100mile走行距離を最速30分で充電、350kwチャージャーだと最速5分で充電できる。

以下のパートナーと連携して事業を推進。サービスは自社運営。

OEMは自社のEVを販売するために、急速充電ネットワークの整備に支援を提供。例えばGMは2750の急速充電ステーションを整備するためにEVgoと契約を締結。GMのステーションは2021年から順次導入予定

急速充電はRide shareのドライバーに必要とされている。Lyftはサステイナブルにもコミットしているため、2019年Lyftと実証実験プロジェクトを実施。100名以上のLyftドライバーが、プロジェクト実施後にEVgoの急速充電利用率を50%向上。

Ride shareのドライバーはEVのエバンジェリストなので、連携していく

EVgoはネットワークのプランニング、サイトの選定、工事、ネットワークの運営まで、自社で一貫して行っている

現在の典型的な採算モデル。2年目からキャッシュフローはカリフォルニア、その他の州ともプラスに転じる。投資回収はカリフォルニアで4年目、その他の州で5年目。

効率的な運営により98%のuptimeを実現し、高い顧客満足度を誇る。ローミングは他社へのサービス提供が、自社顧客の他社サイト利用よりも2倍。

今後のロードマップ。クーポンサービス提供(2021 Q1)、予約機能(2020 Q4)、リワードプログラム(2021 Early)

次世代チャージングステーションは、バッテリーと複数台のチャージングステーションを含むマイクログリッド管理機能を搭載

現在818ステーションを展開。都市部を中心に展開しており、カリフォルニアのネットワークの利用率は競合の5倍

財務

2019年の売上は$18M。2020年の予測は$14M。2021年から2026年のCAGRは114%。

この会社のように資産を蓄積していって、その資産を運用して利益を上げるモデルの場合、正直に言ってどのように見たらよいのかよくわからないな。Net growth CapExをどのように読んだらよいのだろうか。

最後にもう一度まとめ。

雑感

DCに注力したEVステーションオペレーター。市場は限定されるが、AC L2よりも成長力が高い市場に絞り込んで、ユーザーを獲得していく戦略。AC L2の他社ステーションへのアクセスはローミングで補完し、DCに特化するモデルが他社との違いと言えそうです。ローミングのInとOutの比率がInがOutの倍あるということは、今のところ想定通りに行っているということになるのでしょうか(もともとの想定のレートがわからないので何とも言えない)。

また初期はユーザーからの収益だけでなく、DC急速充電Pure Playのメリットを活かして、GMなどのOEMから受注したり、補助金を活用したりしながらして事業を伸ばしていくという作戦のようです。急速充電の利用の必要性が高いUber, Lyftのドライバーを囲い込む作戦など、今後もっと具体化していくと面白いとは感じました。

DC機器はコストも高いということもあって、財務的には高い資産を買い込んでサービスを運営していくのは結構しんどい事業だなとは感じます。しかも、もしかすると今後劇的にDCチャージャーが安くなったりすると、自社は高い値段で手を出した資産の減価償却が重く、その間に他社は安くなったDCチャージャーを調達して展開しいくなんてことになると、かなりつらい展開。DCチャージングステーション自体は、誰でも取り扱えるので、この会社の差別化につながる部分がどの部分なのかははっきりしません。

とはいえ、この相場は人気相場なので、EVステーションということで、人気を集める可能性が高いとも感じます。今後の推移を見守っていきたいと思います。

最後に、少しでもお役に立てましたら、イイねボタンをクリックしていただけると次の記事も頑張って書けそうです。よろしくお願いします。

EVチャージングステーションの市場概要を知るには以下をどうぞ。

EVチャージングステーション市場で、投資可能な個別企業にどのような企業があるのかを知るためには、以下の記事も合わせてどうぞ。

また個別銘柄にご関心がありましたら、以下も合わせてどうぞ。

参考

投資家向けプレゼンテーション

Conference call script

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。