Acushnet Holdings Corp(GOLF) 2021 Q1決算とCallaway (ELY)

GOLFがQ1好決算を発表し、株価は決算後20%上昇。この背景を理解し、他に適用できる銘柄がないか調査してみました。対象はELYです。

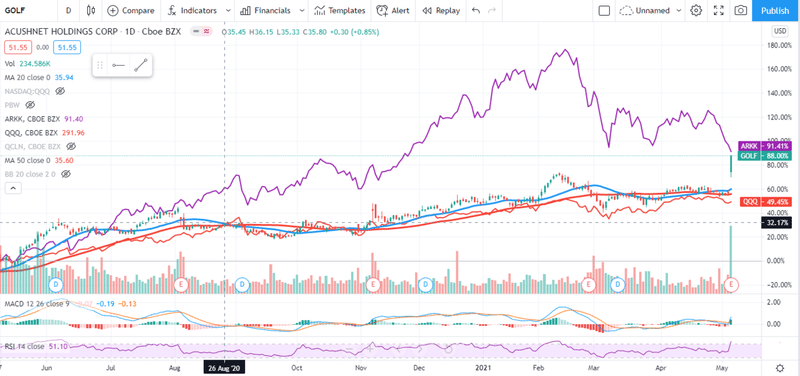

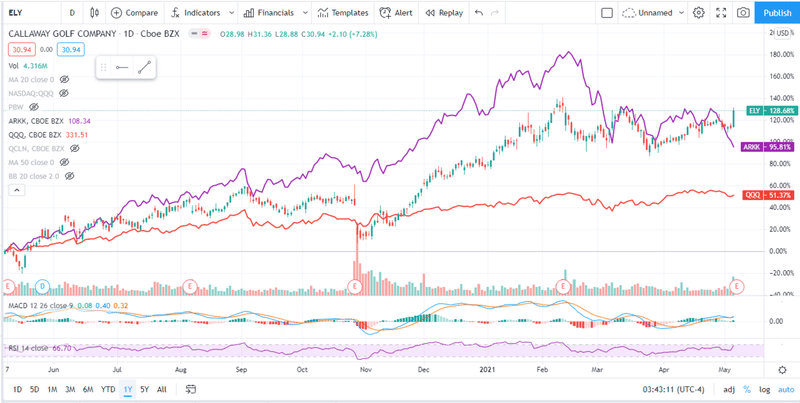

過去一年の株価はこちら

比較対象

赤:QQQ

紫:ARKK

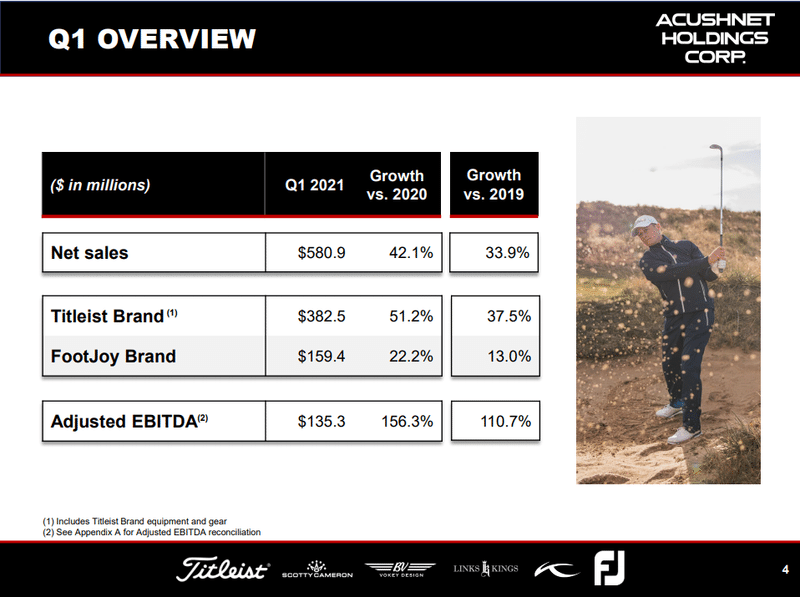

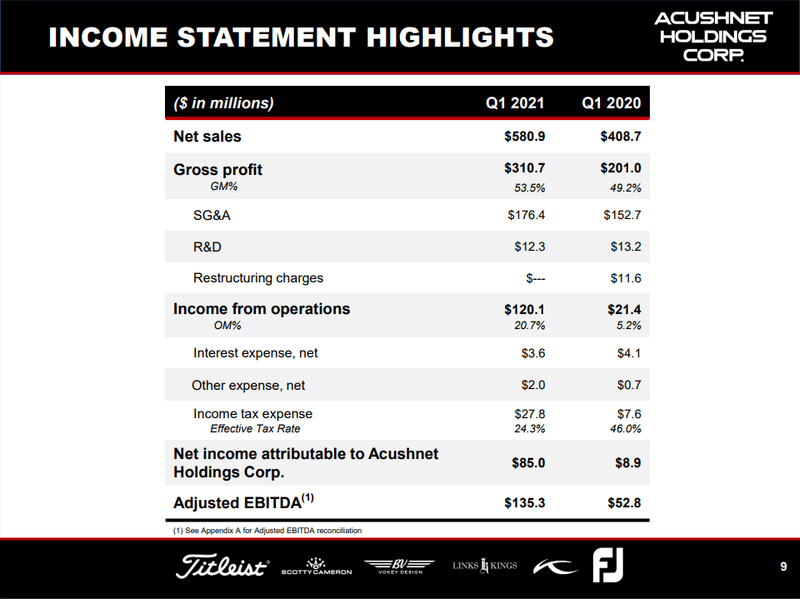

GOLF Q1決算

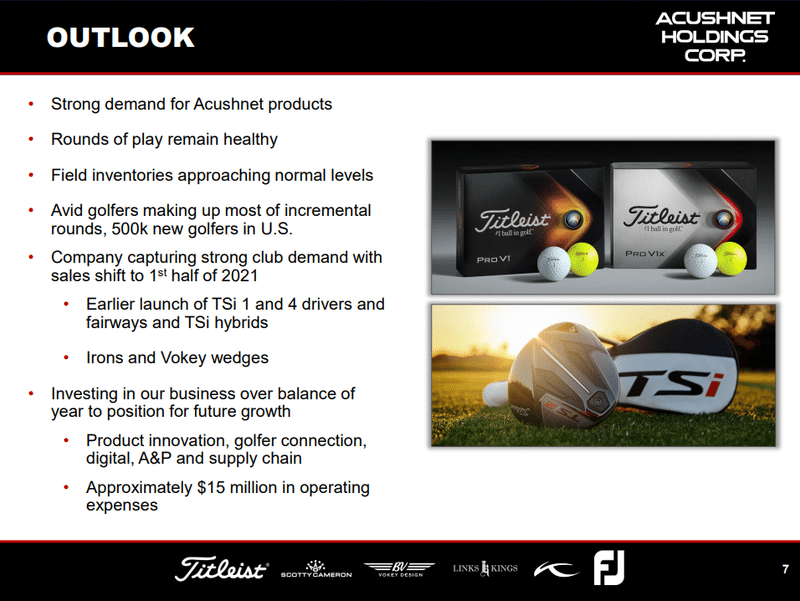

GOLFをチェックするのが本筋ではないので、資料をとりあえずぺたぺた貼っておきます。ポイントとしては

-ともかく強い需要。コロナ回復過程で、低感染リスクで楽しめるゴルフは人気を集めた。新規ユーザーの流入も非常に大きい。一方ゴルフを自粛している既存ユーザーも多いため、フルリカバリーとなれば市場が活況を呈する

-サプライの問題を抱えている。これは業界会社同様の状態。Q2の終わりまでサプライ不足の解消に時間がかかると見ている

-売上は2020年比+42.1%、2019年比でも+33.9%と好調

-GPもプロダクトミックス改善、EC活用などにより、輸送費増を補って3.3%改善

-OPは2020年5.2% =>20.7%と大きく改善

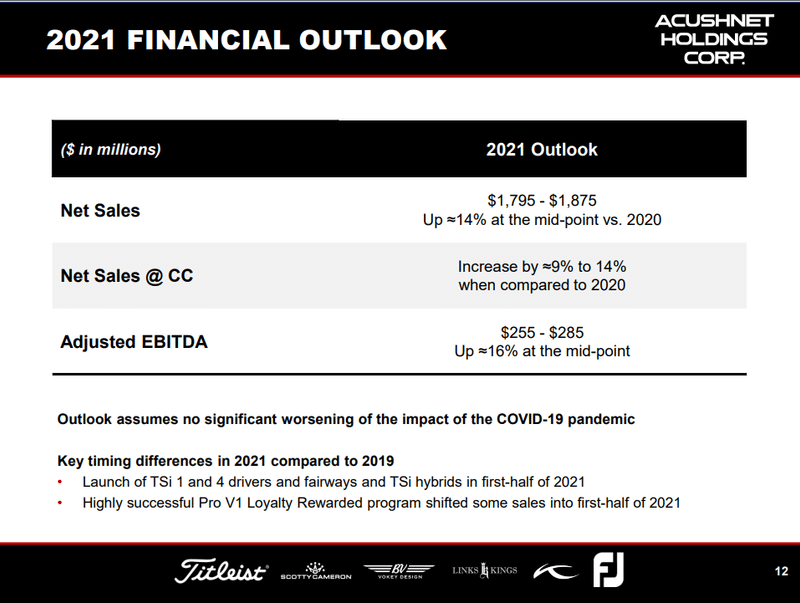

-ガイダンス、Q2は非常に強いが、Q3, Q4は前年比割れを想定している。通年では前年比売上14%増、EBITDA 16%増想定

ということで、まぁ非常に素晴らしい決算だったわけであります。

GOLFとELYの比較

さて次に、このGOLFの決算を受けて、同業界のELYがどうなるか考えるため、両社を比較してみます。

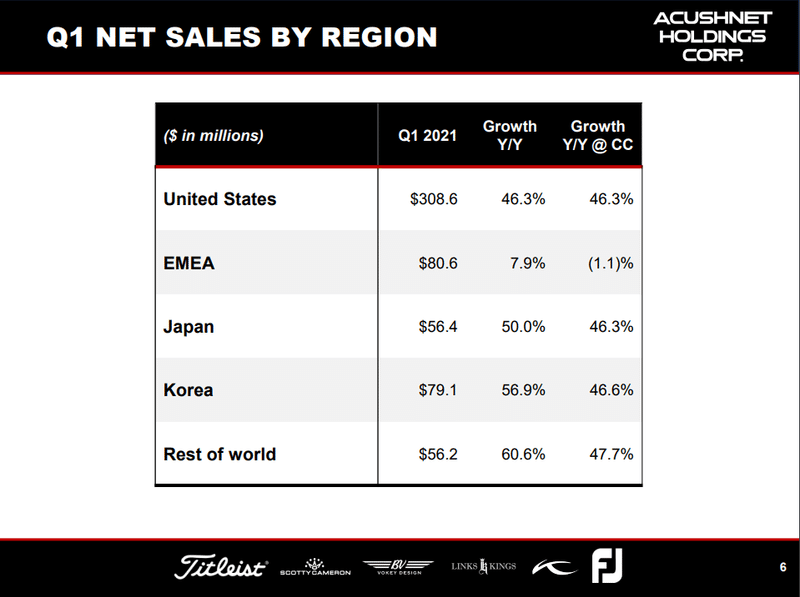

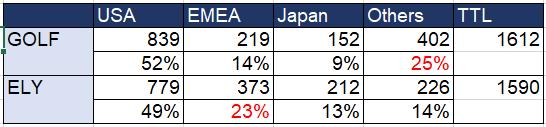

■地域別売上

-米国の規模はほぼ同じ。特筆すべき違いは、ELYは欧州割合が多く、GOLFはその他地域の売上割合が多いということ

-シャットダウンしている市場でも全体的に需要は強いが、RetailのOperation状況やゴルフ場のOpen状況に影響があるかもしれない

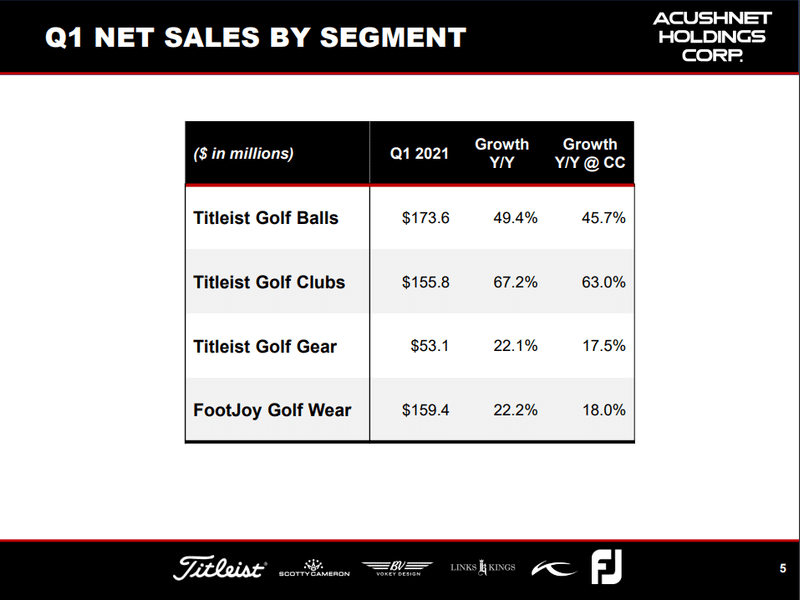

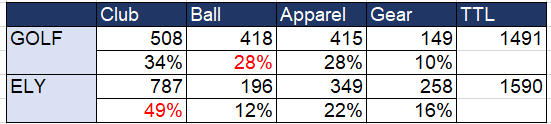

■商品カテゴリ別売上

-特筆すべき違いは、ELYはクラブの売上比率がほぼ半分を占め非常に大きなウェイト。これに対して、GOLFはボール比率が高い。ただし、クラブ+ボール売上で見ると大体同じくらいの比率となる

-商品カテゴリ別のGPを知りたいところではあるが、その情報は公開されていない

-勝手な見方をすれば、ELYはクラブの競争力を用いてボールをクロスセルすることがきっちりできていない。売り方がへたくそとも見ることができるかもしれない。ボールの売上を上げる余地は十分にあるようには感じる。ただ、この差は歴然なので、普通の会社であればずっと埋める努力をしているはずだが、結局埋まっていないというのはオペレーション力の不足があるようにも感じる。

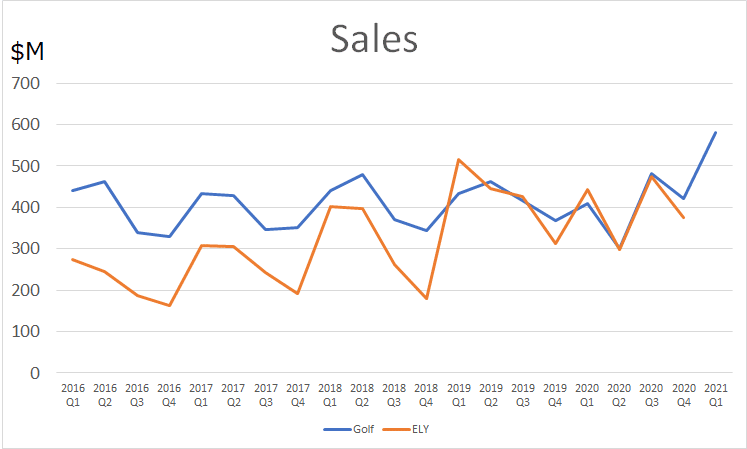

■売上

-長期的にはELYが徐々に追い上げてきている。2017, 2018年の買収の影響がありそうだが、明確に分離はできない(時間ないので調べられない。買収時の資料とか読み込めば売上ざっくり分離できるかも)

-2021 Q1はGOLFは力強い成長。2020年比42.1%成長、2019年比33.9%成長

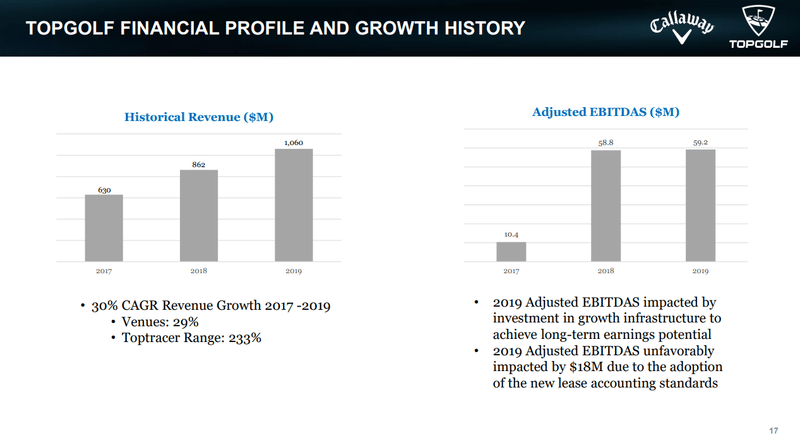

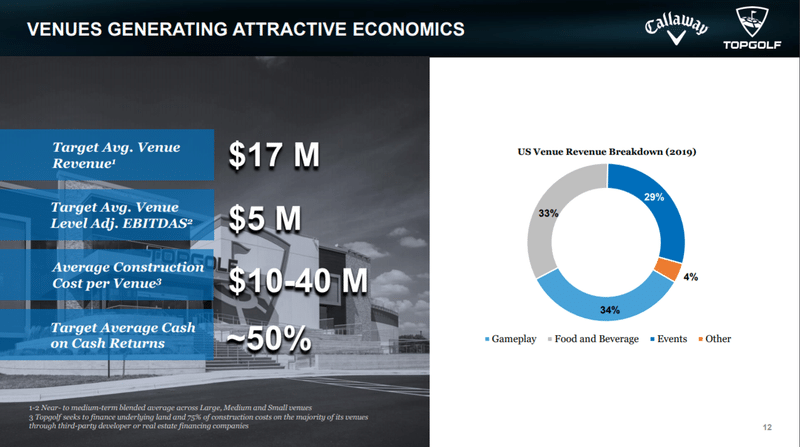

-3月に完了したELYのTOPGOLF買収が大きなトピック。買収完了で、TOPGOLFの売上が大きく追加される。TOPGOLFの売上・利益の規模感は以下。この買収後は、ELYが売上で間違いなくGOLFを抜くと思われる

-TOPGOLFは、イケてる打ちっぱなし事業?をコアにした会社。テクノロジー、エンタメ性を取り入れ、Food&Drinkも充実させて、ただひたすら打ち込むだけと言う従来のスタイルとは違った楽しめる感じの打ちっぱなしのよう(行ったことないけど)。売り上げ構成比を見ても従来のものと全然違う印象を感じる。

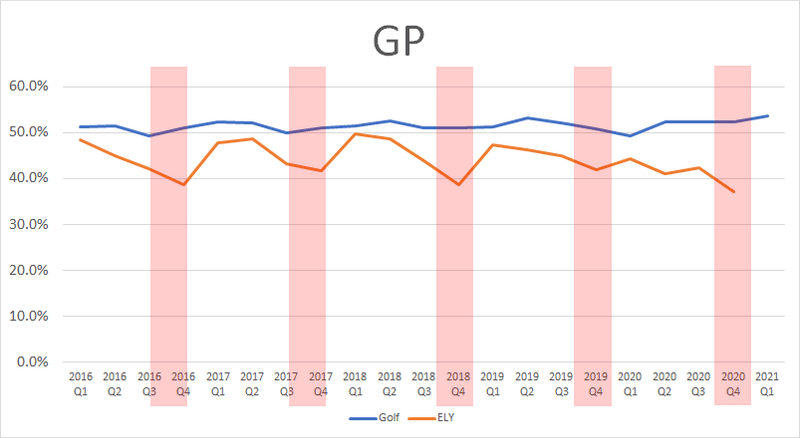

■GP

-全体的にGOLFの方がGPが高い。これが何によるものかはわからない。可能性としてありうると勝手に想像するのは、ゴルフボールはGPが高く、その比重が大きいGOLFのGPが高くなっているということ、衣料品事業などが極端にGPに差があること(コアのクラブとかボールに関しては、どっちも同じくらいのブランドだと思うので、同じくらい利益率と想定)、あるいはそもそもGOLF(ブランドはTitleist)の方がブランドとして上で、全ての販売価格が総じてGOLFの方が高いとかとか、GOLFの方が製造マネジメントにたけており、製造コストを低減させているとか(妄想)

-また、QuarterごとのばらつきがELYの方が大きい。特にQ4。欧米日比率が高いELYなので、その他の特定地域の販売価格が安くてそこが全体に大きな影響を与えているとは考えづらい。期末の在庫の押し込み的なでGPが下がっている可能性ありとか(妄想)

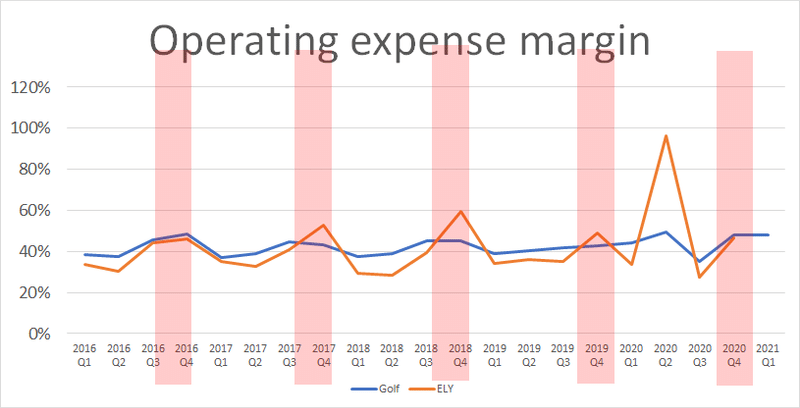

■Operating expense margin

-基本はELYの方が多少低めのOpearting expense marginに見えるが、こちらもQ4にスパイクしている。通年だと変わらない感じか。こちらはツアーのスポンサー費用とかがQ4に固まっているとか、何かしらのプロモーションをこの季節に行っているとか?(妄想)

-2020年Q2のELYのスパイクは、Jack Wolfskin買収のれん代の減損

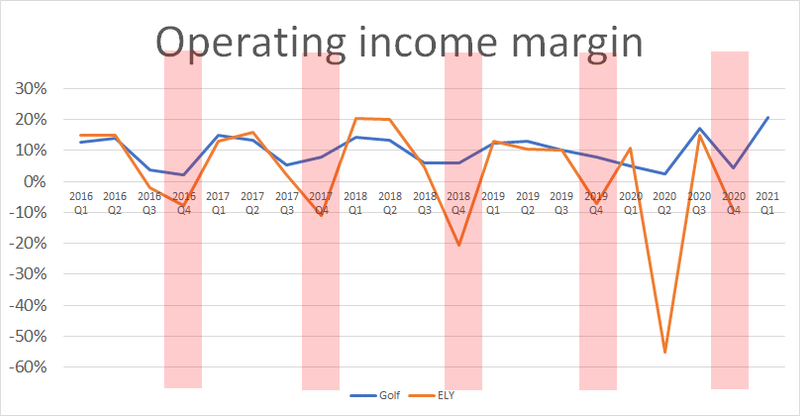

■Operating income margin

-GPが5-10%くらいの差なので、それによりOPの差が出ている。そしてQ4はGP低く、SGA高いので、OPは毎回超悪化。赤字転落も多い。毎年毎年ずっと同じパターンを繰り返していて、イマイチ好感度薄い。

■ELYのTOPGOLF買収

-株式発行して株式で買収を行うため、希薄化が生じること、ELYもTOPGOLFも強い売上成長は示しているが、まだ強い利益体質ではなく、合併後は、今のELYよりも更にバリュエーションが高すぎるようになること等の懸念点が指摘されている

-一方この買収によりELYは、器具メーカーから、打ちっぱなしまで総合的なゴルフエンタテインメント企業に生まれ変わり、相乗効果が見込める可能性があることから、将来の発展の可能性を感じることもできる

まとめ

-ゴルフ業界には、新規ユーザーがかつてないペースでなだれ込んでいるタイミングでもあり、2021年の需要基調は強いこともあって、ゴルフ器具メーカーのELYとしては市場環境は良さそうであり、GOLFほどは良くないかもしれないが、好決算が出る可能性は高い

-ELYは、成熟産業のゴルフ器具メーカー市場から、総合ゴルフエンターテインメント企業へ舵を切った。ゴルフ器具市場は通常2%程度の市場成長が見込まれているとのことだったので、TOPGOLFの年率30%成長事業は、新たな成長エンジンとして期待も高い。また器具とTOPGOLFでのゴルフ体験は価値を増幅させるシナジーを大きく見込めるシナリオもいっぱい描けそうなので、企業の競争力としても一段上を見込めるようになるかもしれない。

-規模も大きくなり、もともとオペレーションがGOLFに比べてイケてなさそうな印象も受けるため、ボトムラインの改善余地も大きいようにも感じる。

-が、それをこれまでの経営を行ってきた経営陣が実行できるのかどうかは不明。願わくば、GOLFの経営陣にELYを経営してもらいたい(笑)

-更に足元では、特にTOPGOLFに関しては、これまで数字は買収時に明かされた2019年の数字しか公開されていなさそうなので、21年のQ1のTOPGOLFの数字がパンデミック打撃を受けて、いまいちっぽかったら、投資家の期待を裏切り壮絶なSell offが起こったりする可能性もなきにしもあらずに感じる。

ということでここまで調べてみたのですが、特にELYを買っていいかどうか、全然良くわかりません。もしかしたらいいのかもしれないし、もしかしたら全然ダメなのかもしれない。

ということで個人的な結論はよくわからない、です。

ちなみにELYの過去一年の株価の推移は以下のようになっています。

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。