Bragg Gaming Group (BRGGF)ってどんな会社?

iGaming関連の企業が注目を集めています。

欧州でのiGaming SaaS事業をベースにこれから米国市場に参入しようとしているBragg Gaming Groupという会社がありますので、簡単に少し調べてみました。

過去三か月の株価はこちら

比較対象

赤:QQQ

紫:ARKK

黄色:QCLN

はじめに(iGaming市場の盛り上がりの背景)

iGamingとは、オンラインギャンブル全般のことを指します。スポーツ賭け、オンラインカジノが中心的なコンテンツとなります。

この業界が盛り上がっている背景には、米国で法制化が進み、合法でオンラインでカジノやスポーツBetting等を行うことができるようになる州が増えているということが挙げられます。特に米国では、このような規制は州ごとに行われるので、州ごとに法律を整備し、ライセンスを認可した事業体に発行することになります。現在コロナで州政府は極度の財政悪化を迎えているため、財源の確保のためiGamingを法制化し、そこから税収を得るインセンティブが高まっており、このような背景もiGamingが次々といくつかの州で合法化されている事態の原因となっています。

事業概要

設立 : 2010年(前身ORYX)

時価総額 : 426M

本社:トロント、カナダ

経営チームは以下。

Richard Carter氏がChairman of the boardとして4か月前に就任。DfartkingsがSBTechと合わせてSPAC上場されるまで、SBTechで5年間CEOとして同社を率いていた人物で、米国のiGaming市場に精通している。同社では彼のリーダーシップのもとに米国市場の開拓を進める予定。

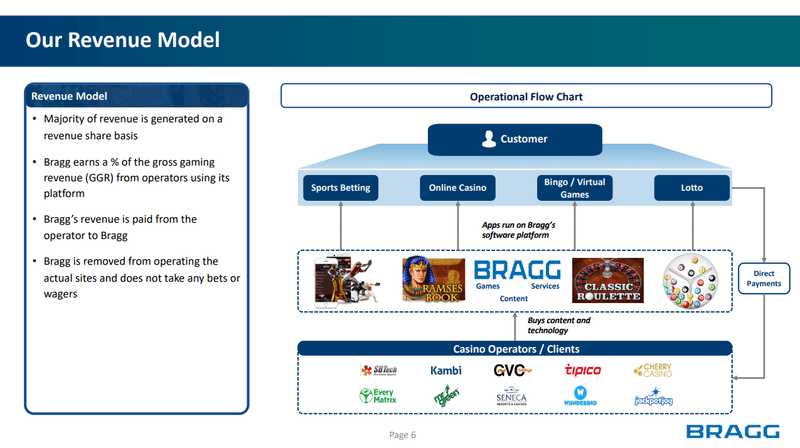

iGaming opeartorに対して、サービス提供のためのSaaSサービスを提供するビジネス。オペレーターとして大手Tier 1はDraftkings, Pennなどがあるが、彼らのような大手のオペレーターは買収等で自社のオンラインプラットフォームを内製開発している。

しかし、そういったシステムを自社開発できない会社は外部から購入する必要があり、そのようなTier 2の顧客群をターゲット顧客としている。具体的には、Regional Casinoオペレーターや、Regional media企業などがある。

売上は、フルサービスを提供している顧客の場合、Operatorの売上の15-20%、顧客によってサービスの提供レベルは異なるので 2-20%となっている。

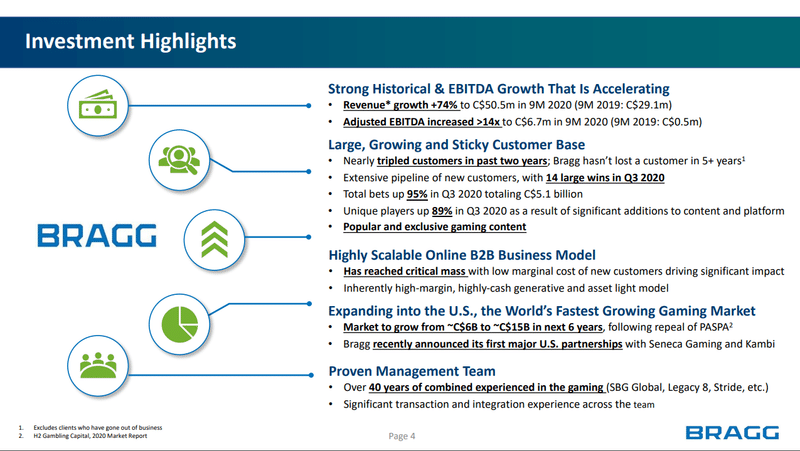

顧客数は過去二年で3倍に増加し90+社に。そのうち14社はQ3にOn boardしており、顧客獲得は加速している。過去5年で顧客は1社もロストしていない。

顧客の50-60%はドイツ関連の顧客となる。欧州でポジションを築いているが、ドイツは法制化への対応のため、顧客の大幅増が続いた。来年は一旦特需が終了するため、ドイツの顧客の増加はない見込み。

今後の成長戦略は3つ。

1つ目。顧客の獲得を更に進めていく。現在約20新規顧客と商談中。

2つ目。商品オファリングの拡充。コンテンツパートナーといくつかのExclusiveコンテンツ契約を行っており、そのゲームにアクセスしたい場合は、同社のプラットフォームの利用が必要となる。また新規のコンテンツの獲得、リアルタイムトーナメントなどのプラットフォームサービスも拡充していく

3つ目。地域展開。欧州市場は来年は成長がそれほど見込めないため、今後2-3年で最も成長が期待できる北米地域に注力し、顧客を開拓していく。

Quarterベースの売上の推移。Top 10顧客で売上の62%を占める。これは前年の76%から低減しており、顧客の多角化が進んでいる。

年間の売上/EBITDA見込み。2021年はC$73.5Mだと9.7%売り上げ増の見込み。RangeでC$73.5-79と言っているので、C$79Mの場合は17.9%成長。

SaaSのプラットフォームサービス提供企業であるが、GP Marginが50%前後となっている。Cost of Goodsはコンテンツの仕入れ費用となる。

雑感

欧州のiGaming platformサービスで高いシェアを誇る同社。特にドイツのiGaming市場では高いシェアを誇るようですが、ドイツの法制化特需が一服するため、ドイツでは2021年は成長が見込めないとしています。そこで成長市場の北米市場にこれから参入となります。DraftkingsがSBTechと合併・買収され上場するまでSBTechのCEOを務めたRichard氏を経営陣に迎え入れ米国市場を開拓を開始しています。現在カナダのFederal licenseと米国の州ごとのLicenseの取得作業を開始しています。

2021年の売上の増加のペースがダウンしている背景としては、上記ドイツの事情があります。米国市場は新規参入となるため、現在州ごとのライセンス取得を行っている段階であり、顧客の開拓もこれからとなります。そのため、2021年は成長率が一旦低下する予定で、その後再び成長率の加速を見込むとしています。

SaaS企業ではありますが、COGSが高く、GP Marginが約50%程度と高くはありません。これは前述の通りコンテンツを仕入れておりライセンス料を支払っているためです。今後、コンテンツの内製化により利益率の改善が行えるかどうかがカギとなります。この点に関しては、自社のスタジオでの内製化を開始したところであり、現在1%程度のコンテンツ内製化率を今後数年で10-20%まで引き上げていきたいとしています。また、場合によっては良い企業があれば、コンテンツスタジオの買収も視野に入れるとのこと。

開発チームは、スロベニアで250名で開発しています。ロンドン、ラスベガス、トロントにオフィスがあります。 米国のような州ごとの規制に対応したコンテンツ・サービスを提供するフレームワークについては、欧州で各国の規制に対応している経験からフレキシブルに対応できるプラットフォームサービスとなっているとのこと

成長するiGaming市場では、同社の成長率は物足りない印象ですが、その分バリュエーションは同業他社と比べて低めです。同社が今後米国市場をどのように攻略していけるのか、注目したいと思います。

最後に、少しでもお役に立てましたら、イイねボタンをクリックしていただけると次の記事も頑張って書けそうです。よろしくお願いします。

iGamingに関しては、Fintech系の会社でPaysafeという会社があり、以前そちらの紹介もしています。ご関心があれば合わせてどうぞ。

参考

投資家向けプレゼンテーション

サポートいただいたお金は、今後の記事のための情報収集に大切に使わせていただきます。