【要点・全文】Royalty Pharma plc (RPRX) Q2 2020 Earnings (IPO後初決算) Conference Call

Royalty Pharma plc (RPRX) 2020年Q2のカンファレンスコールについて要点と全文をまとめています。

<要点>

●IPO後初決算

●ACR前年同期比+24%、ACF前年同期比+47%と高成長

●RPRXの3つのビジネス戦略とその実行方法を提示

●Q&Aでは企業業績への外部環境の影響、投資をする上でのレバレッジの目安、今後の資本投資額の見通し、RPRXのビジネス上の強み、非GAAP指標を用いた業績評価の是非について言及

以下カンファレンスコールの要点を業績、ビジネス動向、Q&Aの3つの内容に分けてまとめる。

【業績】

●IPO後初決算

●ACRは前年同期比で+24%の$462Mn

●ACFは前年同期比で+47%の$369Mn

●ACR(Adjusted Cash Receipts):他社の売上高に相当。少数株主へのロイヤリティー分配を除したロイヤリティー収入

●ACF(Adjusted Cash Flow):他社の利益に相当。ACRから人件費・営業費用、R&Dファンディング、金利コスト、その他費用を除したキャッシュフロー

共にRPRXが掲げるnon-GAAP(米国の会計ルールに基づかない)指標。RPRXが自社の事業の特徴を踏まえ、業績の実態を適切に表すと考える重要指標。

【ビジネス動向】

●IPO(新規株式公開)を成功させ、19億ドルの純収入を得たことで、次の成長段階に向けて順調に進んでいる。同時に、二桁台の力強い成長と、調整後の現金収入と調整後のキャッシュフローをトップラインとボトムラインと見なし、優れた財務結果を提供し続けている。

●RPRXのこれまでの変遷について以下の図に示す。IPOはRPRXにとって大きな節目であり、また事業の進化における論理的な次のステップでもあった。RPRXの使命は、ライフサイエンス分野のイノベーションをリードする資金提供者となることであり、IPOによって提供される資本と、最も深い株式市場へのアクセスは、その使命を果たすための重要なツールとなる。さらに、長期的に成長していくために、より広範な株主基盤を得ることができた。

●RPRXのビジネス戦略についてまとめる。RPRXは成長を維持し、収益をさらに多様化し、ポートフォリオの継続的な拡大を図るために、3つの主要な事業を展開している。

①伝統的な専門分野である承認済み製品のロイヤリティ獲得において、引き続きトップシェアを獲得することを目指す

②ロイヤリティ契約と直接の研究開発費の両方の観点から、厳選された後期臨床開発の機会を狙っていく

③M&Aに参加することで、非戦略的なロイヤリティを獲得して買収者の資金調達を支援したり、これらの企業と提携したり、さらには、新たなロイヤリティを獲得するために企業を完全に買収することもある

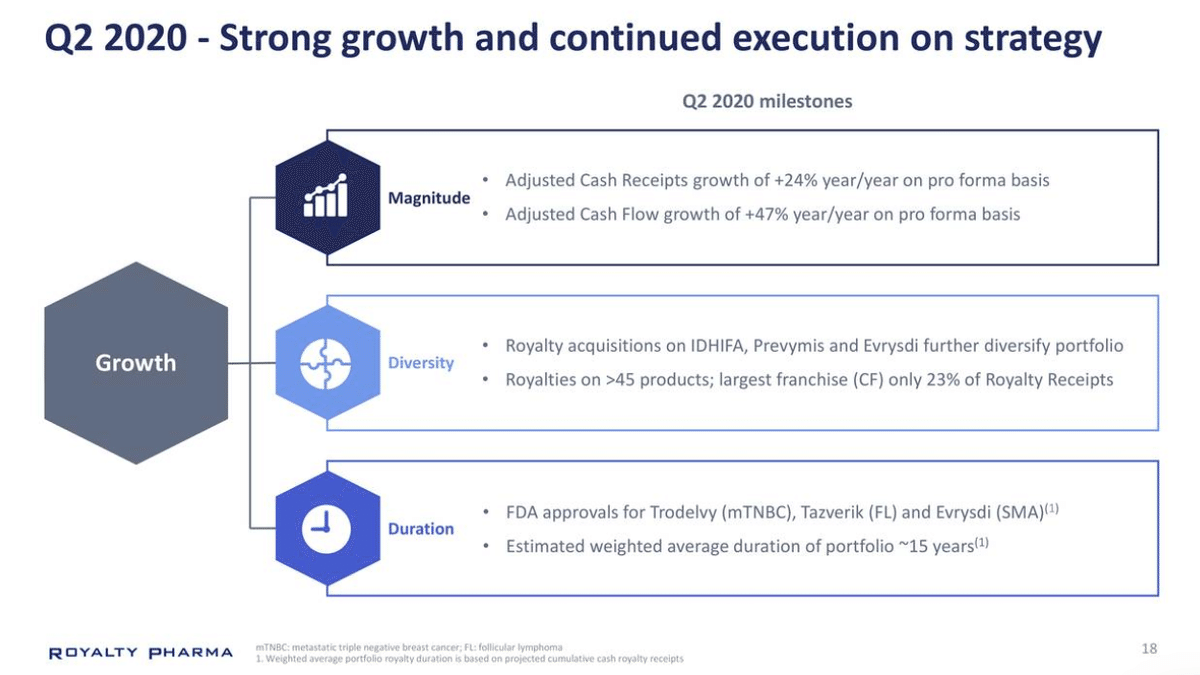

以下のスライドは、RPRXが戦略に対してどのように実行しているかをまとめたものである。業績について、RPRXは2桁の勢いで成長している。特に、調整後の現金収入が24%、調整後のキャッシュフローが47%増加した。

●2020年から2025年にかけての成長率目標を以下の図に示す。この目標値は70億ドルの資本を投入したと仮定したときの値である。RPRXの長期的な目標は、調整後の現金収入を6%から9%の複利で成長させることで、その半分は既存事業から、半分は新規ロイヤリティ取引から得られるものである。

また、ポートフォリオの加重平均デュレーションを10年以上に維持しながら、期間中に資本コストを上回るリターンを目標としている。RPRXは、調整後のキャッシュフローの約25%を配当に充てることを予定しており、最初の四半期配当は0.15ドルとし、投資適格の信用格付けを維持する。

【Q&A】

Q1.

ポートフォリオを見るときに、政策環境の変化は成長率やIRRの仮定にどの程度影響するのでしょうか?将来の取引に対する暗黙の割引があるかどうかを知りたい。

IRR(Internal Rate of Return:内部収益率): 収益を上げる時間軸を考慮(近い未来に得られる収益をより高く評価)して算出する利回り

A1.

Pablo Legorreta

今年完了した取引を見ると、すべての取引で期待されるリターンは、承認済み製品および未承認製品について当社が想定しているリターンとほぼ一致しており、場合によってはそれを若干上回ることもあります。

承認済み製品については、一桁台後半から二桁台前半のリターンを見込んでいます。最近のいくつかの取引を見ると、実際に10%を超えています。これらのリターンは非常に魅力的であると考えていますが、これらのリターンはアンレバード・リターンであることを忘れてはなりません。

承認されていない投資については、実際には10%台半ばから後半を大きく上回っています。特に最近発表したバイオヘブン社との取引では、ザベゲパントへの資金提供を行っていますが、ザベゲパントの2億5,000万ドルの臨床資金提供契約のさまざまな側面を組み合わせると、固定支払額の倍率から見て、2桁台前半のリターンから始まります。さらに、ZavegepantとNurtecの両方で交渉したロイヤルティを考慮すると、リターンは10%台半ばから後半になりますが、Nurtecはもちろん、好調な上市に非常に期待しています。

このように、私たちは非常に満足しています。最後になりましたが、このように魅力的な業績を上げることができたのは、非常に強い追い風があったからであり、バイオテック業界には非常に大きな資金需要があったからです。

Q2.

RPRXのレバレッジには上限があるのでしょうか?また、IPOの成功は、取引の資金調達のために株式を使用する可能性についての考え方に影響を与えますか?

A2.

Terry Coyne

レバレッジに関しては、投資適格の格付けを維持することが最優先事項であることを明確にしています。ですから、当四半期の総負債はEBITDAの3.5倍でした。レバレッジの上限については、非常に魅力的なロイヤルティ資産を見つけたときなど、必要に応じて4倍を超えることもありますが、そこからレバレッジを削減するための明確な道筋が必要だと考えています。ですから、投資適格の格付けを維持するためには、EBITDAに対する総負債の比率を4倍程度にするのが上限と考えています。

しかし、2014年のように、当時当社にとって非常に重要だった嚢胞性線維症のロイヤルティを購入するために、負債を調達することもありました。そして、そこからデレバレッジを行う明確な道筋がありました。その時点では4倍を少し超えていました。格付け会社とは長い付き合いなので、彼らもよく理解してくれています。買収のために株式を使用することについては、ウォーターフォールのような考え方をしています。この事業は多くの現金を生み出しているので、まずバランスシート上の現金を新規投資のために使うことになるでしょう。その次に検討するのは、投資適格性を維持しながら負債を追加することだと思います。そして、最後の要素は株式の追加です。というのも、負債のコストは株式のコストよりもまだはるかに低いと考えているからです。過去15年間、実際にビジネスを運営してきた経験から、このように考えています。

Q3.

4倍を超えるというコメントは理解できますが、それはグロスレベルでの話です。ネットレベルでは、実際にはレバレッジ2倍以下です。最低限の基準があって、その純レバレッジの数値に基づいて、超えてはいけない天井があるか?

A3.

Terry Coyne

純レバレッジに関しては、あなたのおっしゃるとおり、明らかに総レバレッジよりはるかに低いですね。私たちも格付け機関も、通常はグロスベースで見ています。なぜなら、ネットの数値は、長期的にどのように資本を投入するかによって、より変動しやすいものだからです。

純レバレッジをグロスレバレッジよりも大幅に低くしたいのは当然ですが、具体的な目標はありません。しかし、私たちは常にバランスシートに現金を残しておき、投資機会を追求できるようにしたいと考えています。しかし、私たちが常に見てきた方法であり、格付機関が常に見てきた方法でもあります。それは、時間の経過とともに資本を投入することによる正味の数値の変動を考慮して、グロスベースで見ているということです。

Q4.

資本投下について、年間15億ドル以上を投入する可能性があるとお考えでしょうか?これはあくまでも平均値であり、ばらつきがあることは承知していますが、あなたの勢いや業界の追い風、新しい資本構造を考えると、もっと多くのことをやりたくなるのではないかと思いますが、いかがでしょうか。

A4.

Terry Coyne

資本展開について、私たちは、今後5年間で70億ドル、少なくとも70億ドルを投資するというガイダンスを発表しました。これは、私たちにとって非常に心地よい数字です。2020年には非常に好調なスタートを切ることができました。パイプラインと業界の追い風については非常に満足しています。

機会が巡ってきて、我々が投資したいと考えているタイプのものに適合する適切な機会と質の高い資産があれば、絶対にそれ以上の投資を行うと思います。しかし、5年間で70億ドルを投資するというガイダンスには非常に満足しています。

しかし、私たちが投資や資本展開を検討する際には、数年単位の期間で検討することが重要です。2020年には17億ドルの投資や買収を発表しましたが、私たちは数年単位で投資を検討しています。

Q5.

現在のバイオテックの価格環境と、評価されていない投資機会を発見するロイヤリティ・ファーマの能力について話していただければと思います。

A5.

Marshall Urist

バイオテックの価格環境について、いくつかの点を指摘しておきます。資料にも書いたように、私たちは将来について非常に楽観的であり、パイプラインの状況や今後のあらゆる可能性について考えています。今年は、伝統的なロイヤリティ取引とバイオヘブン社との取引の両方を行い、伝統的なロイヤリティともう少し創造的な取引の両方を行うことを概説したように、私たちにとって非常に忙しい年でした。このような環境下でも、私たちはエキサイティングな機会を見つけることができると考えています。

RPRXの強みについて、ここ数年、バイオテックやバイオファーマの環境が非常に好調であることは間違いありません。そして、そのような長い期間においても、ロイヤリティ・ファーマはエキサイティングで魅力的な機会を見つけることに成功しています。このような環境の中で、私たちはポートフォリオの拡大に成功してきたと思います。

Pablo Legorreta

バイオテック業界では、魅力的な資産や後期開発段階の製品、承認済みの製品が少なく、またバイオテック企業からの製品のライセンス供与においても非常に競争が激しいため、M&Aの競争が激しいとおっしゃるかもしれませんが、私たちのビジネスモデルは、まったく異なる角度と視点から考えています。ご存知のように、バイオテック企業との多くのケースでは、製品の後期開発に資金を提供しています。このようなケースでは、一般的に企業にとって非常に魅力的な条件を提示することができます。

ですから、私たちにとっては、正直なところ、これまでとは異なり、私たちのモデルの強さをよく表していると思います。M&Aには費用がかかり、ライセンス供与には競争が激しいという環境下でも、私たちは非常に優れた資本配分を行うことができるのです。

Q6.

予想キャッシュフローにおけるGAAPベースの収益やGAAPベースの費用の性質上、当四半期の業績をあまり反映していないことは承知しています。しかし、ロイヤリティファーマが報告している損益計算書が、ビジネスの中でも最も斬新なものであるという事実は変わりません。質問ですが、オーディオギャップの通貨ではなく、非GAAPベースのEPSの数値を報告できるようにするために、SECと何らかの調整を行う道筋を思い描いていますか?

A6.

Terry Coyne

私たちが注目しているのは、これらのキャッシュ指標であり、ビジネスのパフォーマンスを最も反映していると考えているからです。経営陣が注目しているのはこのキャッシュ指標であり、私たちはこの指標での業績に非常に満足しています」と述べています。スライドデッキには1株当たり現金収入の指標も掲載しましたが、これは今後も重視していくべきものです。

SECとの議論に関しては、GAAP方式の損益計算書はGAAP方式の損益計算書であると考えています。この点は今後も変わらないと考えています。また、今後も調整後のキャッシュベースの指標を提供していきます。

<全文>

Royalty Pharma plc (NASDAQ:RPRX) Q2 2020 Earnings Conference Call 2020年8月12日 8:00 AM ET

会社の参加者

ジョージ・グロフィック - シニア・バイス・プレジデント、インベスター・リレーションズ&コミュニケーション部門責任者

パブロ・レゴレッタ - 創設者兼最高経営責任者

マーシャル・ウリスト - 研究・投資担当シニア・ヴァイス・プレジデント

Terry Coyne - エグゼクティブ・バイスプレジデント、最高財務責任者

電話会議参加者

ジェフ・ミーチャム - バンク・オブ・アメリカ

クリス・ショット(JPモルガン

スティーブ・スカラ(Cowen

グレッグ・ギルバート(トゥルイスト

デビッド・ライジングア:モルガンスタンレー

ナビン・ジェイコブ - UBS

ウマー・ラファット - エバーコア

テレンス・フリン - ゴールドマン・サックス

オペレーター

皆さん、お集まりいただきありがとうございます。ロイヤリティ・ファーマの2020年第2四半期決算カンファレンスコールにようこそ。

それでは、シニア・バイス・プレジデント、インベスター・リレーションズ&コミュニケーション部門責任者のジョージ・グロフィックに電話をおつなぎしたいと思います。どうぞ、よろしくお願いいたします。

ジョージ・グロフィック

オペレーターの皆様、そして通話中の皆様、おはようございます。ロイヤリティ・ファーマの第2四半期決算のレビューにご参加いただきありがとうございます。この電話会議のスライドは、当社ウェブサイトの「投資家情報」のページ(royaltypharma.com)に掲載されています。

スライド3では、この電話会議で発表された情報には、既知および未知のリスク、不確実性、および実際の結果とは大きく異なる可能性のあるその他の要因を含む、将来の見通しに関する記述が含まれていることをお断りしておきたいと思います。これらのリスク要因については、米国証券取引委員会(SEC)に提出されている当社のS-1目論見書をご参照ください。

それでは、スライド4をご覧ください。本日の電話会議のスピーカーは、創業者兼CEOのPablo Legorreta、調査・投資担当SVPのMarshall Urist、EVP兼CFOのTerry Coyneです。まず、パブロが当四半期の主なハイライトについて説明し、続いてマーシャルが最近のロイヤルティ獲得に関する最新情報を提供します。その後、マーシャルが最近のロイヤルティの買収について説明し、テリーが財務状況を確認します。最後にパブロが挨拶をした後、質疑応答を行います。副会長のChris HiteとGeorge LloydもQ&Aセッションに参加します。

それでは、パブロに電話をおつなぎいたします。

パブロ・レゴレッタ

ありがとうございます、ジョージ。公開企業として初めての決算説明会を開くことができ、大変うれしく思います。2020年は、ロイヤリティ・ファーマにとって、まさに画期的な年でした。IPO(新規株式公開)を成功させ、19億ドルの純収入を得たことで、次の成長段階に向けて順調に進んでいます。同時に、二桁台の力強い成長と、調整後の現金収入と調整後のキャッシュフローをトップラインとボトムラインと見なし、優れた財務結果を提供し続けています。

一方、ロイヤリティ契約の更新や重要な規制当局からの承認を得て、ポートフォリオを拡大しました。最後に、ボニー・バスラー、キャシー・エンゲルバート、ヘンリー・フェルナンデス、テッド・ラブの4名を取締役に任命し、コーポレート・ガバナンスを強化しました。新たに任命された4名は、財務、ビジネス、科学に関する膨大な専門知識と強力なリーダーシップを取締役会にもたらします。彼らの指導は、当社がライフサイエンスの研究開発エコシステム全体のイノベーションに資金を提供するパートナーとしての地位を確立していく上で重要なものとなるでしょう」。

スライド7では、IPOはロイヤルティファルマにとって大きな節目であり、事業の進化における論理的な次のステップでもありました。私たちの使命は、ライフサイエンス分野のイノベーションをリードする資金提供者となることであり、IPOによって提供される資本と、最も深い株式市場へのアクセスは、その使命を果たすための重要なツールとなります。さらに、長期的に成長していくために、より広範な株主基盤を得ることができました。

また、前もって述べたように、当社は引き続き好調な財務実績を上げています。第2四半期の調整後現金収入が24%増加し、調整後キャッシュフローが47%増加するなど、スライド8にあるような大きな成長を報告できたことを、初めての決算発表の場で誇りに思います。このような成長は、バイオファーマのエコシステムの中での当社のユニークなポジションと、業界で現在起こっている並外れたイノベーションを物語っています。

それでは、マーシャルに最近のエキサイティングな買収について説明してもらいましょう。

マーシャル・ウリスト

パブロさん、皆さん、おはようございます。スライド10では、IPOの際に、新規ロイヤリティの獲得のために、長期的には平均して年間15億ドル程度の資金を投入する予定であるとお伝えしました。2020年の現在までに、この数字を上回るロイヤリティ取引をすでに発表しています。

17億ドルの投資額の大半は、ここに示した4つの取引に代表されます。すなわち、risdiplam、IDHIFA、Prevymisの取引と、Biohaven社との協力関係をさらに拡大する2つの新しい契約です。これらの製品は、片頭痛、希少疾病、ウイルス、がんなど、すべてがユニークであり、治療領域を超えた投資を行う当社のユニークな能力を反映しています。

直近では、バイオヘイブン社との最大4億5,000万ドルの2つの取引があり、ロイヤルティファーマモデルの力を如実に示しています。2つの異なる取引があります。まず、最大2億5,000万ドルを投資する代わりに、Nurtecとzavegepantに関する追加のロイヤリティ・ロイヤルティを獲得します。また、Zavegepantが片頭痛で承認された場合の1.9倍を含む、Zavegepantの規制当局による承認後に、最大で資金額の2.95倍のマイルストーン支払いを受ける資格があります。

第二に、当社は2021年から2024年の間に2億ドルを商業生産優先株式に投資し、バイオヘイブン社がナーテックの商業生産を加速するための重要な資金を提供します。今回の取引は、ロイヤリティファーマがパートナーに提供する創造的で柔軟なソリューションが、真のWin-Winのコラボレーションを実現する好例であると考えています。

Risdiplamでは、6億5,000万ドルを投じて、SMA患者に有効な経口薬の選択肢を提供することで、この悲惨な疾患を抱える患者の大きなニーズに応えることができるエキサイティングなSMA製品を開発しました。ご覧になった方も多いと思いますが、この製品は金曜日に承認され、Evrysdiというブランド名で販売されています。

さて、案件ごとの詳細については割愛しますが、これらの案件はいずれも、当社が買収の際に重視している主要な基準において高い評価を得ていることを強調したいと思います。すなわち、いずれも患者さんのニーズが高い領域で、差別化された革新的な医薬品を提供していること、製品の商業的可能性を最適化する意欲と能力があると思われるマーケティング担当者がいること、そして、いずれも長期にわたる知的財産権の保護を受けていることです。私たちは、このパイプラインと、すでに多様化しているポートフォリオに魅力的なロイヤルティを継続的に提供できるユニークな機会に期待しています。

それでは、テリーに交代します。

テリー・コイン(Terry Coyne

ありがとう、マーシャル。では、スライド12をご覧ください。当四半期は好調で、プロフォーマ・ベースで2019年第2四半期と比較して、ロイヤリティの総受取額が20%増加しました。このグラフにあるように、当社の上位5つの製品とフランチャイズのそれぞれが、非常に力強い2桁の成長を実現しました。特に、当社最大のフランチャイズである嚢胞性線維症からのロイヤリティは、今期59%の伸びを示しました。その他の製品には、Avillionとの提携に関連した2,100万ドルの一時的な分配金が含まれています。

スライド13は、ロイヤルティ収入が当四半期の好調な調整後キャッシュフローにどのように反映されたかを示しています。ご存知のように、調整後の現金収入は、非支配持分への分配金を控除した後に算出される当社の重要な非GAAP指標です。当四半期の調整後現金受取額は、プロフォーマ・ベースで2019年第2四半期と比較して24%増の4億6,200万ドルとなりました。

左から順に見ていくと、営業・専門費用は4,400万ドルで調整後現金受取額の9.6%に相当し、これはIPO費用を一部反映しています。研究開発費は、Ibranceアジュバント乳がんの資金調達が2019年に完了することを考えると、控えめなものとなりました。

純利息は、今年初めの借り換えによる負債コストの改善を反映して3,100万ドルとなり、プロフォーマ・ベースでは昨年の第2四半期から約50%減少しました。この結果、調整後のキャッシュフローは3億6900万ドル(1株当たり0.61ドル)となり、これを当社の最終収益と考えています。これは調整後キャッシュフローのマージンが80%であり、当社のビジネスモデルにおける強力な財務レバレッジを示しています。

スライド14の貸借対照表を見ると、6月末日の現金および有価証券は28億ドルで、主に先ほど説明した調整後のキャッシュフローと19億ドルのIPO(新規株式公開)収入によってもたらされました。これは、先ほど説明した調整後のキャッシュフローとIPOによる19億ドルの収入が主な要因です。

当四半期の負債総額は59億ドルで、投資適格の格付けを受けており、純負債は32億ドルでした。現在の支払利息は約1.8%です。調整後EBITDAの純額で1.9倍、総額で3.5倍というレバレッジを考慮すると、当社は事業計画を実行する上で非常に有利な立場にあります。

最後のスライド15では、2020年の通期見通しについてご説明します。調整後の現金収入は17億2,000万ドルから17億6,000万ドルの範囲内で、営業費用は調整後の現金収入の約10%になると予想しています。重要なのは、このガイダンスは本日時点の当社のポートフォリオに基づくものであり、本リリースの日付以降に発表される将来の取引は考慮されていないということです。

それでは、最後にパブロからのコメントをお聞きいただきたいと思います。

パブロ・レゴレッタ

ありがとう、テリー。ここでは、当社の戦略的計画と、それをどのように実現しているかという観点から、すべてをまとめたいと思います。私たちは、成長を維持し、収益をさらに多様化し、ポートフォリオの継続的な拡大を図るために、3つの主要な事業を展開しています。

まず、当社の伝統的な専門分野である承認済み製品のロイヤリティ獲得において、引き続きトップシェアを獲得することを目指します。第二に、ロイヤリティ契約と直接の研究開発費の両方の観点から、厳選された後期臨床開発の機会を狙っていきます。3つ目は、M&Aに参加することで、非戦略的なロイヤリティを獲得して買収者の資金調達を支援したり、これらの企業と提携したり、さらには、新たなロイヤリティを獲得するために企業を完全に買収することもあります。

このスライドは、私たちが戦略に対してどのように実行しているかをまとめたものです。成長の大きさを考えると、私たちは2桁の勢いで成長しています。特に、調整後の現金収入が24%、調整後のキャッシュフローが47%増加したことに満足しています。

また、マーシャルが説明したロイヤリティ収入の獲得により、成長の多様化に成功しています。そしてもちろん、今後もポートフォリオを拡大し、製品を追加していくことができると確信しています。

現在、当社は45製品以上のロイヤリティを保有していますが、ロイヤリティ収入全体の20%以上を占めるのは嚢胞性線維症という1つのロイヤリティだけです。当社のシンプルなビジネスモデルでは、このような分散化がトップラインとボトムラインの両方に当てはまり、非常にユニークだと考えています。

最後に、当社のポートフォリオの加重平均寿命は約15年で、業界平均を大きく上回っています。これは、濾胞性リンパ腫のTazverik、片頭痛のNurtec、トリプルネガティブ乳がんのTrodelvyがFDAで承認されたことに加え、新たなロイヤリティの獲得があったからです。

最後のスライドは、2020年から2025年にかけて、戦略を成功させ、推定70億ドルの資本を投入した結果、実現する予定の計画です。当社の長期的な目標は、調整後の現金収入を6%から9%の複利で成長させることで、その半分は既存事業から、半分は新規ロイヤリティ取引から得られるものです。

また、ポートフォリオの加重平均デュレーションを10年以上に維持しながら、期間中に資本コストを上回るリターンを目標としています。当社は、調整後のキャッシュフローの約25%を配当に充てることを予定しており、最初の四半期配当は0.15ドルとし、投資適格の信用格付けを維持します。

このような見通しと、ライフサイエンス・イノベーションの黄金時代の資金調達の中心となる当社のユニークなポジションに基づき、私は、1996年に事業を立ち上げたときと同じように、今日のロイヤリティ・ファーマの将来に期待しています。

それでは、質疑応答の時間を設けたいと思います。ジョージさん、よろしくお願いします。

ジョージ・グロフィック

ありがとうございます、パブロ。オペレーター、最初の質問をお願いします。

質疑応答の様子

オペレーター

[最初の質問は、バンク・オブ・アメリカのジェフ・ミーチャムさんからです。あなたの回線は開いています。

ジェフ・ミーチャム

皆さん、こんにちは。ご質問ありがとうございます。また、IPOの成功、おめでとうございます。いくつか質問があります。ひとつはパブロさんにお聞きしたいのですが、ポートフォリオを見るときに、政策環境の変化は成長率やIRRの仮定にどの程度影響するのでしょうか。将来の取引に対する暗黙の割引があるかどうかを知りたいのですが。

また、テリーやマーシャルについては、IRRを重視していることは知っていますが、治療分野については別途考慮しているのでしょうか。明らかに、いくつかのカテゴリーは、より早い破壊や競争の対象となります。孤児の資産はあなたのモデルによく合っているようですが、それについてのあなたの考えを聞きたかったのです。ありがとうございました。

Pablo Legorreta

ありがとうございます、Geoff。最初の質問についてですが、今年完了した取引を見ると、すべての取引で期待されるリターンは、承認済み製品および未承認製品について当社が想定しているリターンとほぼ一致しており、場合によってはそれを若干上回ることもあります。

承認済み製品については、一桁台後半から二桁台前半のリターンを見込んでいます。最近のいくつかの取引を見ると、実際に10%を超えています。これらのリターンは非常に魅力的であると考えていますが、これらのリターンはアンレバード・リターンであることを忘れてはなりません。

承認されていない投資については、実際には10%台半ばから後半を大きく上回っています。特に最近発表したバイオヘブン社との取引では、ザベゲパントへの資金提供を行っていますが、ザベゲパントの2億5,000万ドルの臨床資金提供契約のさまざまな側面を組み合わせると、固定支払額の倍率から見て、2桁台前半のリターンから始まります。さらに、ZavegepantとNurtecの両方で交渉したロイヤルティを考慮すると、リターンは10%台半ばから後半になりますが、Nurtecはもちろん、好調な上市に非常に期待しています。

このように、私たちは非常に満足しています。最後になりましたが、このように魅力的な業績を上げることができたのは、非常に強い追い風があったからであり、バイオテック業界には非常に大きな資金需要があったからです。それでは、次にマーシャルに補足説明をしてもらいましょう。

マーシャル・ウリスト

パブロさん、そしてジェフさん、おはようございます。ジェフは、ロイヤリティ・ファーマの治療分野と製品の適合性について質問しましたが、私たちは常に、各治療分野の患者さんにとって最も革新的でインパクトのある医薬品を見つけることを戦略の中心に据えています。必ずしも、投資をしない、あるいはより適している、あるいは当社には合わない治療分野があるというわけではありません。私たちは、すべてを製品ごとにアプローチしています。

確かに、あなたがおっしゃったように技術サイクルが短すぎると感じたり、競合他社が出てきたりして、当社が参入を見送る分野もあります。しかし、実際には製品ごとにアプローチしています。オーファン(希少疾病)の分野でも取引を行っていますが、当社のモデルに合致し、治療領域全体で競争力のある耐久性のある製品を持つ、エキサイティングな機会が今後もあると考えています。

Geoff Meacham

わかりました。ありがとうございました。

オペレーター

ありがとうございました。次の質問は、JPモルガンのクリス・ショットさんです。お待ちしております。

クリス・ショット

ありがとうございます。質問をありがとうございました。最初の質問は、バイオヘブン社の取引を見ていると、取引条件が、これまで見てきたストレートなロイヤルティから、より複雑で創造的な構造へと進化しているように思えます。これは、最近の取引に特有のものなのでしょうか。それとも、ロイヤリティ・ファーマのモデルが進化したものなのでしょうか。

次に、レバレッジに関する質問です。当社のレバレッジには上限があるのでしょうか。また、IPOの成功は、取引の資金調達のために株式を使用する可能性についての考え方に影響を与えますか?どうもありがとうございました。

Pablo Legorreta

ありがとう、クリス。まず最初の質問にお答えします。IPOのロードショーでお聞きになったかもしれませんが、ロイヤルティファルマのユニークな点のひとつは、何十年にもわたって非常に大きな成長を遂げてきたことであり、それは、非常にクリエイティブな取引構造を持つことができるということです。最近のバイオヘブン社との取引は、さまざまな要素を含んでいますが、結局のところ、私たちにとって本当に重要なのは、本当にエキサイティングで魅力的な製品に投資することだと思います。これこそが、強力な企業によって販売される良い投資の始まりなのです。そして、独創的なストラクチャリングによって、パートナーや私たちのニーズを解決します。

今回はまさにそれが実現したと言えます。Nurtecの発売に必要な資金が必要でしたが、私たちは、非常に魅力的でユニークだと感じた2億ドルの優先的なコマーシャルローンチ資金を用意し、今後4年間で2億ドルを投資してNurtecの強力な発売をサポートします。そして、今後6年間にわたって支払いを受けることになります。しかし、期待されるリターンを見てみると、アンレバードで約12%とかなり魅力的です。

そして、この取引のもう一つの部分は、明らかにロイヤルティです。しかし、PPC社との取引のように、PPC社が保有していたリスディプラムのロイヤリティの大部分を当社が購入しただけで、もっと単純な取引となっています。結局のところ、パートナーのニーズに応え、魅力的な製品に魅力的な投資を続けていくためには、クリエイティブであることが非常に重要だと思います。それでは、テリーにレバレッジに関する質問の回答をお願いします。

Terry Coyne

はい、クリスさん、こんにちは。レバレッジに関しては、投資適格の格付けを維持することが最優先事項であることを明確にしています。ですから、当四半期の総負債はEBITDAの3.5倍でした。レバレッジの上限については、非常に魅力的なロイヤルティ資産を見つけたときなど、必要に応じて4倍を超えることもありますが、そこからレバレッジを削減するための明確な道筋が必要だと考えています。ですから、投資適格の格付けを維持するためには、EBITDAに対する総負債の比率を4倍程度にするのが上限と考えています。

しかし、2014年のように、当時当社にとって非常に重要だった嚢胞性線維症のロイヤルティを購入するために、負債を調達することもありました。そして、そこからデレバレッジを行う明確な道筋がありました。その時点では4倍を少し超えていました。格付け会社とは長い付き合いなので、彼らもよく理解してくれています。買収のために株式を使用することについては、ウォーターフォールのような考え方をしています。この事業は多くの現金を生み出しているので、まずバランスシート上の現金を新規投資のために使うことになるでしょう。その次に検討するのは、投資適格性を維持しながら負債を追加することだと思います。そして、最後の要素は株式の追加です。というのも、負債のコストは株式のコストよりもまだはるかに低いと考えているからです。過去15年間、実際にビジネスを運営してきた経験から、このように考えています。

クリス・ショット

すばらしい、とても参考になりました。ありがとうございました。

運営者

ありがとうございました。次の質問は、CowenのSteve Scalaさんです。お待ちしております。

スティーブ・スカラ

第1四半期が非常に堅調に推移したことを祝福します。私たちは、RISDIPLAMの買収はロイヤルティファーマにとって素晴らしい取引だと思っていました。しかし、ロシュがリスディプラムを競合他社よりもはるかに低い価格で販売したため、売上やロイヤリティに影響が出てしまいました。また、必ずしも需要が高まるとは思っていませんが、それはロシュの社会的責任に対する考え方によるものです。では、価格は期待通りだったのでしょうか?もしそうでないとしたら、それによって社内の予測はどう変わるのでしょうか?

Pablo Legorreta

はい、ありがとうございます。マーシャル、質問に答えてください。

マーシャル・ウリスト

はい、もちろんです。ありがとう、パブロ、そしておはよう、スティーブ。金曜日にエブリスディの承認が得られたことは、非常に喜ばしいことです。特に価格に関するご質問については、どのような案件についても具体的な想定をするつもりはありません。どんな取引やロイヤリティについても、特に今回のように承認前で価格がわからないものについては、価格や数量など様々なシナリオを検討し、多くの異なる変数を考慮した上で、納得のいく投資をしなければなりません。ですから、今回の承認取得と価格決定を受けて、患者さんにとってのエブリスディの可能性と、ロイヤリティ・ファーマ社にとってのこの製品の可能性の両方に非常に期待していると言えます。

スティーブ・スカラ

わかりました。ありがとうございました。

オペレーター

ありがとうございました。次の質問は、チュリスト・セキュリティーズのジョージ・ギルバートさんです。お電話お待ちしております。

グレッグ・ギルバート

ありがとうございます。おはようございます。Truistのグレッグ・ギルバートです。2つの質問をさせていただきます。まず、資本投下についてですが、年間15億ドル以上を投入する可能性があるとお考えでしょうか?これはあくまでも平均値であり、ばらつきがあることは承知していますが、あなたの勢いや業界の追い風、新しい資本構造を考えると、もっと多くのことをやりたくなるのではないかと思いますが、いかがでしょうか。以上、最近の動向についてコメントしました。

2つ目の質問は、選挙期間に入ると、システムのさまざまな部分で米国への相対的なエクスポージャーについて、パートナー企業がそれぞれ精査されると思います。選挙期間に向けて、パートナー企業はシステムのさまざまな部分における米国への相対的なエクスポージャーについて、個別に精査されると思いますが、米国とその他の地域のエクスポージャーについて、最適な推定値を教えていただけませんでしょうか。また、米国内では、政府の支払いと民間の支払いの割合はどのくらいでしょうか。もしそうでなければ、それについてどのようにお考えか教えてください。ありがとうございました。

Pablo Legorreta

ご質問ありがとうございます。テリーさん、質問に答えていただけますか?

Terry Coyne

はい、もちろんです。資本展開については、グレッグが1点だけ指摘していました。私たちは、今後5年間で70億ドル、少なくとも70億ドルを投資するというガイダンスを発表しました。これは、私たちにとって非常に心地よい数字です。2020年には非常に好調なスタートを切ることができました。パイプラインと業界の追い風については非常に満足しています。

機会が巡ってきて、我々が投資したいと考えているタイプのものに適合する適切な機会と質の高い資産があれば、絶対にそれ以上の投資を行うと思います。しかし、5年間で70億ドルを投資するというガイダンスには非常に満足しています。

しかし、私たちが投資や資本展開を検討する際には、数年単位の期間で検討することが重要です。2020年には17億ドルの投資や買収を発表しましたが、私たちは数年単位で投資を検討しています。

もうひとつのご質問である米国へのエクスポージャーについては、常に完全な形で把握できるわけではありませんが、私たちの推測では、米国はロイヤルティ全体の60%から65%を占めています。米国内では、これもまた、さまざまなレベルの支払者を完全に把握できているわけではありません。

最大のメディケアパートD、またはメディケアパートDに該当する最大の製品はTysabriですが、パートDの観点からTysabriの内訳を把握しているわけではありません。

グレッグ・ギルバート

ありがとうございました。

運営者

ありがとうございました。次の質問は、モルガンスタンレーのデビッド・ライサーさんです。あなたのラインは開いています。

デヴィッド・ライサー

よろしくお願いします。ありがとうございます。パブロさんとチームの皆さん、おはようございます。最近の取引の発表もおめでとうございます。2つ質問があります。現在のバイオテックの価格環境と、評価されていない投資機会を発見するロイヤリティ・ファーマの能力について話していただければと思います。

そして2つ目は、明らかに[Technical Difficulty]についてです。このような取引の機会はたくさんあるのでしょうか?ハイリターンの可能性のある取引について、何か情報があれば助かります。ありがとうございました。

パブロ・レゴレッタ

マーシャル、質問を受けてくれませんか?Davidの話をすべて聞き取るのは困難でした。マーシャルが質問をすべて聞き取れたかどうかはわかりませんが。

マーシャル・ウリスト

はい、Davidさん、最初の質問は聞き取れませんでした。解散しましたね。そして2つ目の質問を要約していただけますか?残念ながら、私たちは聞き取りにくかったと思います。

David Risinger

わかりました。申し訳ありません。これでいいですか?

Pablo Legorreta

かなり良くなりました。

David Risinger

そうですか。素晴らしいですね。現在のバイオテックの価格環境についてですが、一般的に言って資産の価格は高いです。ロイヤリティ・ファーマの、評価されていない機会を発見する能力について話していただけますか?

次に、zavegepantやNurtecのような独創的な取引について、そのようなユニークな取引で高いリターンを得るための機会を説明してください。ありがとうございました。

パブロ・レゴレッタ

マーシャル

マーシャル・ウリスト

そうですね。最初の質問である環境問題について、いくつかの点を指摘しておきます。台本にも書いたように、私たちは将来について非常に楽観的であり、パイプラインの状況や今後のあらゆる可能性について考えています。今年は、伝統的なロイヤリティ取引とバイオヘブン社との取引の両方を行い、伝統的なロイヤリティともう少し創造的な取引の両方を行うことを概説したように、私たちにとって非常に忙しい年でした。このような環境下でも、私たちはエキサイティングな機会を見つけることができると考えています。

2つ目の質問ですが、ここ数年、バイオテックやバイオファーマの環境が非常に好調であることは間違いありません。そして、そのような長い期間においても、ロイヤリティ・ファーマはエキサイティングで魅力的な機会を見つけることに成功しています。このような環境の中で、私たちはポートフォリオの拡大に成功してきたと思います。

ご質問の2つ目は、先週発表したバイオヘブン社との契約のようなクリエイティブな取引に関するものだと思います。その通りだと思います。パートナーのために問題を解決し、創造的な方法でパイプラインの開発や商業化を支援するWin-Winのソリューションを生み出し、創造的な方法で構造化することは、当社の戦略の中核のひとつであり、常に創造的で他とは異なる考え方をしようとよく考えていることです。そうすることで、将来的にそのようなことをする機会がたくさんあると強く信じています。以上、質問の答えになっていれば幸いです。

Pablo Legorreta

バイオテック業界では、魅力的な資産や後期開発段階の製品、承認済みの製品が少なく、またバイオテック企業からの製品のライセンス供与においても非常に競争が激しいため、M&Aの競争が激しいとおっしゃるかもしれませんが、私たちのビジネスモデルは、まったく異なる角度と視点から考えています。ご存知のように、バイオテック企業との多くのケースでは、製品の後期開発に資金を提供しています。このようなケースでは、一般的に企業にとって非常に魅力的な条件を提示することができます。

ですから、私たちにとっては、正直なところ、これまでとは異なり、私たちのモデルの強さをよく表していると思います。M&Aには費用がかかり、ライセンス供与には競争が激しいという環境下でも、私たちは非常に優れた資本配分を行うことができるのです。

David Risinger

ありがとうございました。

オペレーター

ありがとうございました。次の質問は、UBSのNavin Jacobさんです。お待ちしております。

ナビン・ジェイコブ

レバレッジについての質問にお答えします。4倍を超えるというコメントは理解できますが、それはグロスレベルでの話です。ネットレベルでは、実際にはレバレッジ2倍以下です。最低限の基準があって、その純レバレッジの数値に基づいて、超えてはいけない天井があるのかどうか。私たちが考えるべきランレートの水準を理解しておきたいのです。

次に、現在進行中の将来の取引に関する話し合いの詳細については話したくないとのことですが、今後6ヶ月から12ヶ月の間にどれくらいの取引が予想されるかを示す方法があれば、準備中のパイプラインの数と同様に非常に助かります。そのような情報があると助かります。

Pablo Legorreta

それでは、テリーさんから両方の質問にお答えいただけますか?

Terry Coyne

純レバレッジに関しては、あなたのおっしゃるとおり、明らかに総レバレッジよりはるかに低いですね。私たちも格付け機関も、通常はグロスベースで見ています。なぜなら、ネットの数値は、長期的にどのように資本を投入するかによって、より変動しやすいものだからです。

純レバレッジをグロスレバレッジよりも大幅に低くしたいのは当然ですが、具体的な目標はありません。しかし、私たちは常にバランスシートに現金を残しておき、投資機会を追求できるようにしたいと考えています。しかし、私たちが常に見てきた方法であり、格付機関が常に見てきた方法でもあります。それは、時間の経過とともに資本を投入することによる正味の数値の変動を考慮して、グロスベースで見ているということです。

2つ目の質問であるパイプラインについては、競争上の理由から、具体的な内容をお話しすることは非常に難しいのですが、非常に満足しています。私たちはとても幸せです。この厳しい環境の中で、話し合いは本当に加速していると感じています。

多くの企業が、ロイヤリティを資金調達の手段として考え続けていると思います。それは、すでに所有しているパッシブロイヤリティを売却したり、パイプラインに合成ロイヤリティを使用したりする場合も同様です。このように、私たちは今の話し合いに満足していますが、私たちにとって、実際に取引が行われるかどうかは予測不可能です。そのため、残念ながらこれ以上具体的なことは言えません。

ナビン・ジェイコブ

どうもありがとうございました。

運営者

ありがとうございました。次の質問は、EvercoreのUmer Raffatさんです。お待ちしております。

ウマー・ラファット

私の質問に答えてくださってありがとうございます。このビジネスモデルには、非常に明白な強みがあります。しかし、もう少し具体的にロイヤリティ・ファーマ特有の問題に焦点を当ててみましょう。

まず、2027年以降に大きなLOEリスクが発生する可能性について議論されていますが、これは嚢胞性線維症によるものです。私の質問は、なぜロイヤルティがTAMに結びついておらず、代わりにTrikaftaの成分に結びついていると考えているのか、具体的な説明をしていただけますか?私が質問したのは、SECが、契約がTAMsの存続期間に連動しているのかどうかについて非常に具体的に質問したからです。そしてVertex社は、「はい、TAMに紐付けられています」と明確に回答しました。これが最初の質問です。

次に、これはテリーに聞きたいのですが。テリーさん、予想キャッシュフローにおけるGAAPベースの収益やGAAPベースの費用の性質上、当四半期の業績をあまり反映していないことは承知しています。しかし、ロイヤリティファーマが報告している損益計算書が、[Audio Gap]ビジネスの中でも最も斬新なものであるという事実は変わりません。質問ですが、オーディオギャップの通貨ではなく、非GAAPベースのEPSの数値を報告できるようにするために、SECと何らかの調整を行う道筋を思い描いていますか?

Terry Coyne

そうですね。すみません。

パブロ・レゴレッタ

続けて、Terryさん。2つの質問を受けてみませんか?

Terry Coyne

では、ウマーさん、残念ながら私の回線のせいかどうかわかりませんが、2つ目の質問が聞こえませんでした。もう一度お願いします。

ウマー・ラファット

問題ありません。私が質問したのは、テリー、GAAPベースの収益の計上方法と、OpExラインに計上されるGAAPベースの予想キャッシュフロー、この2つは当期の業績を正確に反映するものではありません。しかし、ロイヤリティファーマの損益計算書の作成方法が、通常のビジネスの過程での取引の会計処理などを含めて、大企業の中でも最も斬新であるという事実は変わりません。そこで質問ですが、テリーさんは、ロイヤリティ・ファーマ社がSECとある種の整合性を取って、現金ベースのEPSではなく、非GAAPベースのEPSを報告できるようになる道筋を想像できますか?

Terry Coyne

はい、わかりました。最初の質問で、Vertex製品のLOEについて言及されましたが、これはどのようなものでしょうか。私たちは、ロイヤリティは特許に結びついておらず、契約に基づいていることを明確にしています。ですから、それ以外のことは言えないと思います。単純に、特許とは結びついていません。ですから、ロイヤリティが発生するような製品の販売がある限り、ロイヤリティを得ることができます。Trikaftaの場合、2037年までは完全なロイヤルティが得られると考えています。

財務に関する2つ目のご質問ですが、私たちが注目しているのは、これらのキャッシュ指標であり、ビジネスのパフォーマンスを最も反映していると考えているからです。経営陣が注目しているのはこのキャッシュ指標であり、私たちはこの指標での業績に非常に満足しています」と述べています。スライドデッキには1株当たり現金収入の指標も掲載しましたが、これは今後も重視していくべきものです。

SECとの議論に関しては、GAAP方式の損益計算書はGAAP方式の損益計算書であると考えています。この点は今後も変わらないと考えています。また、今後も調整後のキャッシュベースの指標を提供していきます。

ウマー・ラファット

ありがとうございました。

運営者

ありがとうございました。[次の質問は、ゴールドマン・サックスのテレンス・フリンさんです。お待ちしております。

テレンス・フリン

やあ、おはようございます。IPO、おめでとうございます。そして、質問をお受けいただきありがとうございます。私からは2つだけ。明らかにomecamtivは今後のフェーズ3で重要な成果であり、あなた方はそこからロイヤリティを得ています。この資産に惹かれた理由と、この市場がどのように進化していくと考えているかについて、高いレベルで話していただけないでしょうか。そして、この市場がどのように進化していくのか、どこに適合するのかを考えていますか?

そしてもうひとつは、あなた方の出資についてです。これは明らかに、あなたが話した創造的な構造の一部です。出資金の売却については、どのようにお考えですか?すべてがリターンベースなのか、それとも最終的に株式を売却することをどう考えているのか。ありがとうございました。

Pablo Legorreta

ご質問ありがとうございました。最初の質問はマーシャルからお願いします。そしてテリー、あなたが出資金に関する質問に答えてください。

マーシャル・ウリスト

はい、こんにちは。おはようございます、テリーです。omecamtivに関する質問をありがとうございます。私たちは常に、新しい科学を用いた刺激的な製品を、満たされていない患者さんのニーズが多い市場で探しています。ご存知のように、omecamtivは科学的な観点から非常にエキサイティングな製品です。

心不全において、心筋に直接作用する薬はこれまでに開発されたことがありません。心不全において、心筋に直接作用する薬はこれまでに開発されていません。現在の心不全の治療法を補完し、差別化できる可能性があります。心不全は明らかにアンメットニーズが多い分野です。

また、非常に大きな市場であり、ブロックバスターやマルチブロックバスターになる可能性のある薬です。私たちにとっては、これらの条件をすべて満たすものでした。今秋の結果を楽しみにしています。

Terry Coyne

テレンス、私たちのエクイティ・ポジションについての質問ですが、私たちは次のように考えています。私たちは、ロイヤリティへの投資方法と同じような考え方をしています。私たちは、本質的な価値と思われるものに焦点を当てています。ですから、もし株式のポジションが本質的な価値に近づいたり、それを超えたりした場合には、その時点で売却を検討することになります。

運営者

ありがとうございました。以上で本日の質疑応答を終了します。それでは、最後にパブロ・レゴレッタさんにご挨拶をお願いします。

パブロ・レゴレッタ

ありがとうございました。そして、ロイヤリティ・ファーマに関心をお寄せいただいた皆様に感謝いたします。私と私のチームは、上場企業としての将来を非常に楽しみにしています。そして、ライフサイエンス、イノベーション、エコシステムへの資金提供における独自のリーダーシップを確立するために、皆様と進捗状況を共有できることを楽しみにしています。

ご質問がございましたら、ジョージまでお気軽にお問い合わせください。以上で、本日の電話会議を終了します。ありがとうございました。

オペレーター

皆様、本日のカンファレンスにご参加いただきありがとうございました。これでプログラムは終了です。これで通話を終了します。

サポートいただけると大変うれしいです。頂戴したサポートは有料情報・ツール購入用にあて、記事の量・質の向上に活用させていただきます。