経済投資(続き)【WEEK 29】

今回は、経済投資の債権の話について紹介していきます!

この記事は、前回も紹介した通り【WEEK 23】から継続的に続いている資産形成スキルの中の一部である為、継続的に読むことをおすすめします!(経済投資に関しては、【WEEK 28】からスタートしています。)

少し長くて読むのが面倒と感じる方もいるかも知れませんが、これを読むと投資についてマスターすることが出来るので是非、読んでください!!!

今回は、投資の種類ごとの話をしていきます。

投資はわからないものには投資をしてはいけません!!

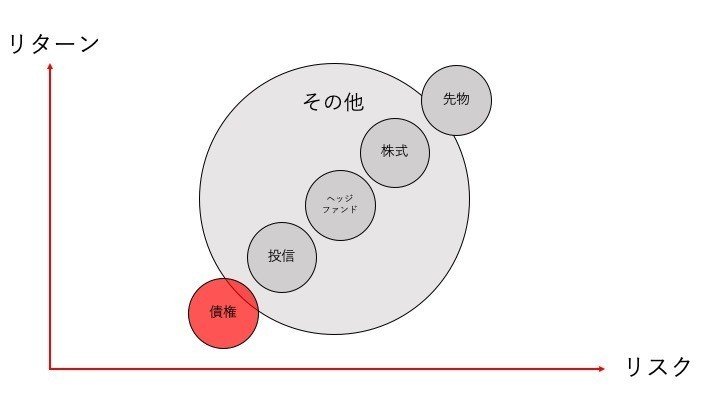

投資の種類は、リターンが高い→リスクも高い

リターンが低い→リスクも低い これは鉄則です!

債権は、比較的に安全な種類になり、リターンが低いがリスクも低いこと投資になります。原則としては、上記の図のようなバランスをとっています。

年利の種類

年利の種類は、単利と複利があります。

その前に、年利というのは「年間にいくら利益が出るんですか?」ということです。年間にいくら利益が出るかを基準として、単利と複利があります。

単利:毎年3%

複利:投資で増えたものに対しても利益がのること。

では、どちらがいいのか??

→5年後では、9万円の違い。

40年後には、1062万円の違い。(複利)

そのため、年利と言われても、単利と複利で違いがでてくるということを理解する必要があります。

<72の法則でお金を2倍にする期間がわかる>

これは、お金がどの時点で2倍になるのかを知るための公式です。

72÷年利=お金が2倍になる期間

複利で計算すると、1000万円投資した場合、72÷3(年利3%)=24ヶ月目に2倍になる事がわかります!

債権とは??

では、今回の本題である債権についてです。

債権とは、「債権を買うこと=お金を貸す」ことです。

債権は、国や自治体が道路や公共施設などを建設するときなどに、公共交通に使うお金などを指します。では、無料ではお金を貸すことはできません。そのため、お金を貸すときには、利子を取ります。

<償還日>

満期になるとお金が戻ってくることを、償還日といいます。

例)5年間お金を貸してください。利率○%です。

国は利子を、利払日に投資家に払います。

5年債である場合、5年後にお金が返ってきます。その返ってくる5年目を償還日と言います。償還日までは利子をもらい続けて、償還日に貸した分のお金が全額、返ってくる仕組みです。

しかしながら、債権は投資なので、リスクがあります。

そのリスクは、国が潰れる。企業が倒産する。このように、存在自体がなくなることがリスクです。逆に、国が潰れない、企業が潰れない場合には、必ず返ってきます!

<債権と定期預金の違いは??>

それでは、一見同じように思える定期預金と債権は、何が違うのか?

債権: 価格変動有り

金利変動なし

元本保証なし →この3つが違います。

また、言葉の違いとしても債権と定期預金は違います!

病気や結婚などをしてお金が必要となった時、

10年国債(債権)10年引き出せない?

10年定期預金 10年引き出せない?と、考える人も少なくないと思います。

お金が必要なときは、、、

債権:売却

定期預金:解約 というように、言葉の面でも表現が違います。

<価格変動>

結論から言うと、債権にも価格変動は存在します。

それは、上記のように売却することなどでマーケットで売買されるため、債権の期間中にも価格が動くことになるからです。

しかしながら、例として、発行日に100万円の債権発行した場合には、価格は低くなっても、高くなっても償還日には100万円は返ってくることになります!

<金利>

債権には、金利の変動はありません!

債権を買った人は、償還日まで利子をもらえることになります。

実は、定期預金では、利子のもらえる金額は国債金利戦略などで変わったりしているんです!

ちなみに、償還日が3年だった場合には、1年目利子をもらう。2年目になる前に、債権を売却してしまっても、経過利子として1年目から売却までの利子をもらえることが出来るのも債権のメリットです。

では、改めて、債権と定期預金の違いは何か??

破綻や倒産してしまった場合に、

定期預金:ペイオフあり(金額の上限あり)

債権 :ペイオフなし→債務不履行(デフォルト)であるように、ペイオフに違いがあります。この面では、定期預金の方が良いと感じるかもしれません。しかしながら、銀行の破綻と国の破綻について考えていきましょう。

<銀行破綻が先なのか、国の破綻が先なのか>

債権の債務不履行(デフォルト)が少し怖い?

定期預金の方が安全なのでは? と感じる人もいると思いますが、ここで債権のほうが安全な理由として例をもとに紹介していきます。

例)国債を買う。

銀行の破綻が先? ・ 国の破綻が先?

→どちらが先であるか??

もし国が破綻しそう(生活保証がなくなる)となった場合の皆さんの行動はどうなるか??

アルゼンチンでは、国債がデフォルトよりも、銀行が潰れる事になった例があります。(つぶれるというよりも、お金を引き下ろしたい人がでてきて実際に銀行が破綻する。お金が引き下ろせない状況になるのでは?)そのため、銀行の機能として機能しないあとに、国が破綻があるのではと考えます。国よりも銀行が先に潰れることになります。

結果、債権を買うことはリスクがないと考えます。

実際に、日本の場合、国債を買っているところは23%が銀行であり、58%が日銀で買っているので、国が潰れる前に銀行が潰れることになります。

<安全なのは?利率が高いのは?>

個人向け国債:0.05%→誰でも買える。

銀行預金金利:0.01%

安全:国債→国が潰れる前に、銀行が潰れるから。

利率:国債→0.04%国債(債権)のほうが高いから。

とは言っても、利率が低いのでありまお薦めはできないのが事実です。

利子

<債権について>

<種類> <利子の種類>

・国債 年利5%に1000万円の投資をする

・地方債 年利=50

・事業債(社債) 半利=25

月利=4.2

<利子の受け方>

・利付債:毎月・半年・年間でもらう

・割引債:償還日に利子分のお金を一度でもらう。*利子なし。

<債券の価格について>

・新発債(新品)→発行価格 発行元が決めている。

・既発債(中古)→時価価格 証券会社によって変わってくる。

*マーケット変動しているため。

<外国債>

例として、おすすめの債権は外国債となってきます。

1ドル = 100円 1万USD 10年・年利2%国債

Aさんは、100万円購入

100万円の2%は、2万円 2万円 × 10年 = 20万円

→これが利子となります。

1ドル → 120円 = 120万円(1ドルが下がっても利益は貰えます。)

このように、外国債はメリットしかないと言えます!

まとめ

債権のまとめとしては、

・債権は比較的にリスクが低い

・債権には新発債と既発債がある。

・利益獲得は様々な手法がある(利付債・割引債)

・資産リスク分散のためにも外国債も重要

このようなことを押さえていれば、債権についてはマスターできたと思います!

今後も投資について紹介していくので次回も楽しみにしていてください!

この記事が気に入ったらサポートをしてみませんか?