【Funda簿記】非支配株主の当期純利益振替〜簿記2級 連結会計+おまけ 勉強方法〜

◎簡単な自己紹介

こんにちは。Funda簿記メンターのぽんです。

ごく普通の会社員。職種は経理ではなく人事です。大手町のランダムウォーカーさんの書籍2冊目発売イベントをきっかけにvoicyリスナーもはじめ、2022年8月にFunda簿記のアプリで勉強して3ヶ月で簿記2級に合格しました。

前回までの記事はこちら

第1回 何故簿記を取ったのか

第2回 効率的な学習方法

第3回 本番形式を知る

◎はじめに

今日は、連結会計の資本連結の論点で出てくる「非支配株主への当期純利益振替」に関する論点をお伝え出来たらと思います。これから簿記2級を勉強する方、勉強中で試験をこれから受けられる方ご参考ください。

〈目次〉………………………………………………

・非支配株主とは?

・当期純利益とは?

・当期純利益を非支配株主に振替える

…………………………………………………………

◎非支配株主とは?

非支配株主。なかなか聞き慣れない言葉ですが、簿記2級の第二問の連結会計問題に「非支配株主持分」や「非支配株主に帰属する当期純利益」で登場してきます。

「非支配株主」という言葉。

少し分解してみると…

▶︎非+支配…支配をしていない

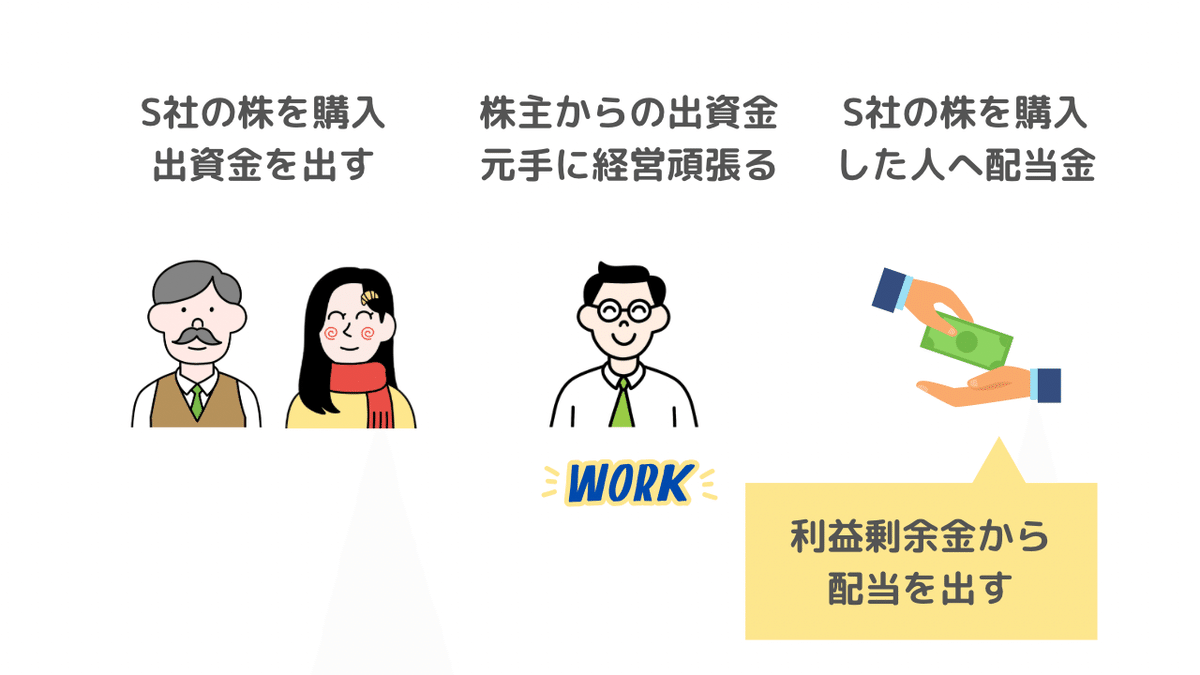

▶︎株主…会社に出資(お金を出す)をして株式を保有する人

株さえ購入すれば、この記事を読んでいる方も、私も、誰でも株主になることが出来ます。でも少額だと会社の支配はできないので、「非」支配の株主になります。

そして、株を購入するとどうなるか。

「配当金」をもらえることがあります。

◎当期純利益とは?

株を持つ人に配られる「配当金」。

これは会社の「利益剰余金」から出されます。

これまた聞き慣れない言葉が出てきました…ので、ゆっくり見て行きましょう。

この「利益剰余金」は「当期純利益」を積み重ねたものです。「当期純利益」とは、株式会社が一事業年度に出した純利益です。

▶︎当期…一事業年度(ex.4月1日〜3月31日)

▶︎純利益…売上から全ての費用(人件費や広告宣伝費など)を差し引き、さらに法人税、住民税、事業主税を引いて残った最終的な利益。

注意したいのは、この「当期純利益」はあくまで一事業年度のみで入ってきたお金です。つまり1年前、2年前の利益ではなく、【今年の利益】を集計したものが、損益計算書の当期純利益に集計されます。

一事業年度を過ぎた貯金のような要素の積み立てるお金「利益剰余金」は貸借対照表に記されます。

◎当期純利益を非支配株主に振替える

さて、株式会社は株を発行しているわけで、「株」を持っている人たちの出資金(株を購入した時のお金)を元手に、銀行から追加でお金を借りたり、建物や倉庫を買ったり、人を雇ったりして、サービスを提供し利益を得る経済活動をしています。

そしてどんどんと会社を成長させて、利益を出していくわけですが…元はと言えば、株主が最初に出資したお金を元手に経営をして得た利益なのです。そのため株主の持ち物として整理しておきます。

「え?利益なんだから社員に払うんじゃないの?会社のものなんじゃないの?」と思うかもしれませんが、社員にもちゃんとお給料を払っていますしボーナスも払ってそれでも残った「利益」です。

すごく極端なことを言うと、もしこの会社が倒産しました!解散します!となったとき…この残った利益はどうなるかと言うと、出資してくれていた株主に分配されます。純資産は株主のもの。そして分配は、当然持分比率に応じて分けられます。

さて、ここで連結会計の問題に戻ってみると…

問題の最初に『株式の80%を取得した』と記載があります。

つまりこの問題に出てくるP社は80%の株式を取得している。今回作っている連結決算はP社とS社の連結決算なので、S社の売上も合計して(連結して)決算書を作っていいはず…なのですが、持分比率は80%なので、S社の利益は80%分しか積むことができません。

じゃあ20%は?というと、P社以外の「非支配株主」の分なので、S社当期純利益の20%は非支配株主持分として振替えします。

いかがでしたでしょうか?最後までお読みいただき、ありがとうございました。

今回は「簿記2級連結会計の当期純利益振替」に関する記事のお届けでした!

………………………………………………………

▼私が3ヶ月で簿記2級に合格したFunda簿記

私が感動したポイントは、何度も受け放題で、問題文や数字もランダム生成されるということでした💻✨本試験の形式に慣れるためには有難い機能です。

▼大手町のランダムウォーカーさんとお話しさせていただいたVoicy

簿記2級の勉強方法を振り返って、大手前さんと楽しくお話ししたvoicyです。

▼Funda簿記インタビュー 合格体験記

試験本番にPC壊れるなどハプニングもありましたが、スマホ学習で乗り切った!そんなエピソードなどなど…

▼連結会計の愛を詰め込んだInstagram

パズルのようで楽しい連結会計。そんな連結会計をクロワッサン会社を事例に解説しています。