23年10月第1週の振り返り(今週の買付銘柄・雑感・アルコニックスに新規投資)

〇今週の買付銘柄

10月2日(月)から6日(金)までに買い増しした銘柄と株数は以下の通り。

【主力候補】

・VYM×5

・伊藤忠商事×3

・東京海上×2

【準主力候補】

・BTI×4

・積水ハウス×7

・稲畑産業×2

・三菱HCC×3

・アステラス製薬×5

・信越化学×1

【その他】

・電源開発×2

・MS&AD×1

・アルコニックス×37🆕

〇雑感

先週の記事で、TOPIXの月足形状などから、「いつ大きな反動があってもおかしくない」と書いていましたが、幸か不幸かそれが現実化した1週間となりました。

日経平均は9月15日につけた直近高値から、10月4日までの半月あまりで約3000円の下落(下落率8.9%)。特に、権利落ち日の28日から4日まで5日続落し、この間の下げ幅だけで1800円超。

また、5月以降続いた3万1000~3万3500円のレンジ相場を下放れしており、「今までのレンジの下限(底)が上限(天井)になる」とすれば、日経平均は3万1000円が上限として意識される局面に移行するかもしれません。

あくまで報道ベースではありますが、ここ最近の日本株の売り手については次のような観測が出されています。

「5〜6月の株高の初期局面で買った一部海外投資家の利益確定売り」「年金積立金管理運用独立行政法人(GPIF)を中心とした国内年金の売り(リバランス)」「国内銀行と生保の期初の益出し」等々。

これらの報道が事実とすれば、ここ最近の下落は「持ち高調整」という一時的な需給要因が大きいと考えられます。

これまで大型バリュー株中心に株価を押し上げてきた追い風要因、例えば、日銀の金融緩和政策が今しばらく継続する見込み、企業の株主還元意識の向上、東証の要請を受けた企業の資本効率改善に向けた各種取り組み、円安に伴う業績上振れ期待などは何ら変わっておりません。

また、10月末から本格化する主要企業の中間or3Q決算も上方修正ラッシュとなることが予想され、その点も追い風となります。

以上から、調整局面が続くのであれば、引き続き少し強気で(一株投資の買付株数を増やす程度ですが)買付を進めていくつもりです。

〇アルコニックスについて

アルコニックス(3036)に新規投資しました。

アルコニックスは非鉄金属の専門商社&メーカー。前身は双日グループだった日商岩井非鉄販売です。

06年の上場以来非減配。あのリーマンショック時にも減配していません。長期非減配銘柄はポメまるの大好物であります。

また、おまけとして、1年以上継続保有条件付きの株主優待(カタログギフト)もあります。

上記の通り、配当政策はDOE(※)を採用。(利益剰余金の増加に伴う)株主資本蓄積に合わせ、配当は安定的かつ増配基調となっており、株主還元意識の高さがうかがえます。

※DOEとは

株主資本配当率のこと。配当水準を示す指標としては、当期純利益(EPS)を基に配当額を決める配当性向が一般的だが、EPSは変動幅が大きく安定配当という点では心もとない。一方、DOEでは、比較的変動幅の少ない株主資本(≒純資産)を基に配当額を決定する為、安定配当に資する。

続いて、過去の業績推移について。

07.3期からの業績推移ですが、年度によって凹凸があり安定的とまでは言えないものの、十分合格点を与えられます。リーマンショック時に黒字を確保している点もしぶとさを感じます。

なお、1株あたり純資産(BPS)に関しては毎年着実に伸びています。DOE採用銘柄ではBPSが伸びているかという点は注目しておいた方が良いでしょう。

続いて株価指標について。

【アルコニックス株価指標】※23/10/6時点

・予想PER:7.33

・PBR:0.64

・配当利回り:4.03

・ROE:9.2

・自己資本比率:32.6

・時価総額:416億

・5年PER推移:4.3~8.3~18.9

・5年PBR推移:0.58~0.80~1.10

・5年配当利回り推移:2.33~3.35~4.58

典型的な小型バリュー株ですね。現在の各バリュエーションを5年推移と比較しても割安。1株投資でコツコツ買付していくのに問題ない水準と認識しています。

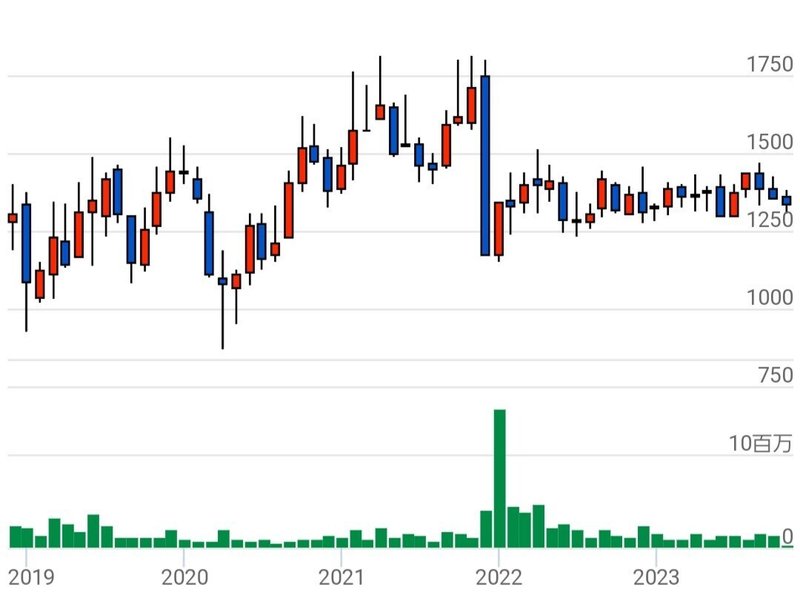

続いて、過去5年間の株価推移について。

21年11月に公募増資を実施。需給の悪化やEPS希薄化が嫌気され、株価は大幅に下落。それ以降は概ね1250円~1500円のレンジ相場となっています。

株価は全くと言っていいほど上昇していませんが、このように株価が低迷してくれているからこそ今回投資できました。

最後に注意点を二つ。

まず、直近の1Q決算は、経常利益ベースで前年同期比64.0%減と大幅減益となっています。進捗率は18.2%。

非鉄金属市況の下落や注力分野における需要減少などが主な減益要因です。

とはいえ、資源高や円安に伴い、過去最高益だった前年同期の反動が出たこと、四半期ごとの経常利益推移を見ると既に底打ち傾向が見られることなどから、過度な心配はしておりません。

続いて、魅力的な株主優待について。

18年8月の優待新設以降、個人株主数が急増しています。

発送の事務手続きやコストが増大していることが予想され、いずれ優待は廃止となるかもしれないということは頭に留めておきます。

私は、時価総額1,000億円以上というのが一つの投資基準でありますが、アルコニックスはその例外的な位置づけとなります。

同社をPFに迎え入れることができて、喜ばしく思っています(^^♪

この記事が気に入ったらサポートをしてみませんか?