#月次レポート研究所 のポッドキャスト 2022年11月 第2回 ベイリー・ギフォード インパクト投資ファンド(愛称:ポジティブ・チェンジ)後編 テキスト版

上記の前半に引き続き「ベイリー・ギフォード インパクト投資ファンド」の後編のテキスト版です。

renny:月次レポート研究所のポッドキャスト2022年11月の2回目です。1回目の前編に引き続き、「ベイリー・ギフォード インパクト投資ファンド(愛称:ポジティブ・チェンジ)」の四半期レポート「エディンバラからの便り」を読んでいきます。前編でデンマークの会社について少しお話ししましたが、10月末の月次レポートで国別組入上位で、アメリカが1位で45.5%、2位がデンマークで9.3%、3位がブラジルで8.1%。アメリカがトップなのは、アクティブ・インデックスを問わず、ほとんどのグローバルの株式のファンドはそういう状況だと思います。でも2番手にデンマーク、3番手ブラジルというのは非常に珍しいと思います。同じベイリー・ギフォードのファンド「ロイヤル・マイル」では、もう少し様相が違っていて、中国の会社への割合が多かったと思います。やっぱりインパクト投資になると、まだ中国の会社で投資すべき対象というのは少ないってことなんですかね。

吉田:そうですね。まだインパクトにまで目が向いてないかもしれないですね。中国の会社はどちらかというと利益成長に力を入れてそうなイメージかな。

renny:そうですよね。「エディンバラからの便り」の8ページ目に7月から9月の主な売買動向が書かれてまして、新規の投資先はなく、売却は2社。このうち1社がアリババ・グループ・ホールディングということで、これがまさに中国の会社ですね。理由として

経済的なリターンだけではなく社会的インパクトも期待できるというふうな見込みを持って投資したけれども、ちょっとそれが見込みづらくなった…。ちなみにこのアリババに関しては、「ロイヤル・マイル」の方ではまだ保有しているみたいです。だからインパクトという切り口を入れると、投資判断がわかれるのかなと。

renny:もう一社、7月から9月に売却した投資先が、ビヨンド・ミート。代替肉、植物由来のお肉を作る会社ですが、こちらの売却理由としては、

ビヨンド・ミートは吉田さんはご覧になっていましたか?

吉田:はい。上場は2019年だったかな。よかったのはその後1年間ぐらいだけだったような。なんというか日本の新規上場でありがちなパターンで、上場した頃がピークで、そこからすぐに駄目になっていくみたいな。この分野、大手がどんどん参入してきましたしね。

renny:他の競合の参入障壁となるような、その際立った強みっていうのがなかったっていうことなんですかね。

吉田:そうでしょうね。

renny:代替肉のマーケットは、ベイリー・ギフォードでも長期的な成長を信じているということで、もちろん環境面でも、その必要性が叫ばれているので今後伸びていくというか、これから代替肉の質とかの改善なんかも進むのでしょうが。

吉田:そうですね。この分野が注目なのは間違いないけれども、ビヨンド・ミートじゃいよね、って雰囲気になってきちゃってますよね。私も最近はこの分野で大事なのは香料、香りのメーカーなんじゃないかなと。肉っぽい風味がポイントになりそうなんで。

renny:なるほどね。香りの部分でちょっと錯覚を起こさせるみたいな感じですかね。

吉田:脳科学では香りが味を決めるという話もあるので(※詳しくはこちらの記事を)、香料メーカーについて調べていて、ビルゲイツの財団が大株主のスイスの会社ジボダンとかおもしろそうだなと。

renny:なるほどそういう会社もあって、代替肉の市場は伸びていくだろうけど、どこがその付加価値を作るのか?というところについては、いろんなプレイヤーがいて、どこがそれをやるのかはまだまだこれから、っていう感じなんですかね。

吉田:そうですね、最初に注目された企業はビヨンド・ミートだったけど、プレイヤーはたくさんいるので、他の企業を探してもいいかなっていうところですね。

renny:ビヨンド・ミートの方は、ロイヤル・マイルでも売却してますね。今回同じタイミングでだからなかなか面白いなというのは感じました。8ページの下の段で、売買回転率10.6%、平均保有時間9.4年と書かれていて、これはこのポッドキャストでロイヤル・マイルを取り上げた時にも、吉田さんから計算の仕方をはっきり書いたらどうかと指摘されましたね。売買回転率の場合、株式売買額をポートフォリオの時価総額で除したものと書かれているので、これよく投資信託の運用報告書に出てくる計算と同じってことですねおそらく。

吉田:そうなんですね

renny:また平均保有期間というのはこの10.6%の逆数を使用とのことなので、1個1個の投資先の保有期間を並べてみて、それを平均しているわけではないみたいですね。

吉田:やっぱり計算式がよくわからない。

renny:ちなみに今日、新しいレポートが公開されていまして、この投資方針の5周年を記念したポジティブ・チェンジのインパクト・レポート。だから5年しかやってないのに平均保有期間9.4年ってなんなんだ?と。だからこれはもう少しいいアピールの仕方があるんじゃないの?と思ったりはします。この次の9ページにはその組み入れ上位10社の比較をで、2022年9月末と6月末比べています。3ヶ月で上位10社のうち2社入れ替わったとのこと。アルナイラム・ ファーマシューティカルズとテスラが上位10社に入ってきましたよと。これ3ヶ月間で比べるよりも、1年前、3年前と比べた方がいいんじゃないかなと個人的には思います。吉田さんいかがですか?

吉田:テスラはたまたま株価が戻った時に該当して、10位以内に載っただけだろうから、12月末になるとまたいなくなるような気がするので、やっぱり長期の推移を見ないと意味がないですね。

renny:9ページの下ではインパクト・テーマ別の組入比率。これについてもスナップショットではなく変化をみたいですね。とくに貧困層の課題解決が5.3%と小さめなのは、ファンドの経過と共にどう推移してきたのかに興味があります。あと上位の業種と国ということで、先ほどお話ししたようにデンマークやブラジルが上位に出てきて、6位にインドネシアと、普通のグローバルの株式ファンドとは少し様子が違う印象を持ちますね。

renny:10ページでは、長期投資の視点で相対的に堅固なファンダメンタルズということで、投資先の株価ではなく業績や財務ついて説明がされています。フリーキャッシュフローの成長率、財務基盤の強さ、そして資本配分について書かれています。これを見ていて、フリーキャッシュフローと資本配分は分かりましたが、真ん中の財務基盤の強さの計算式がよく分からなかったです。

吉田:たしかになんでマイナスしているんだろう?

renny:負債比率が低いことを示したいのなら、マイナスしなくてもいいはずですが、マイナスした方がいいように見えるからですかね。こういうデータも非常に大事なデータだと思いますが、今のタイミングだけではなく、普段どうだったのか? これまでどうだったのか?を知りたいなと思うんですよね。

吉田:これは推移で見せた方がいいですよね。

renny:あと資本配分のところで、分母が「自社株買い+配当」なので、要は株主還元をやりすぎていると数字が小さくなりますよね。だから将来への投資にお金を使っている企業に投資しています、ということを示したいんでしょうね。

吉田:そうですね。これはちょっと説明がないと難しいですよね。

renny:10ページの下の段では、横軸を売上の成長率、縦軸を株価の表が掲載されています。3ページに出てきたメルカドリブレ、6ページのオーステッドは、過去1年間の売上高成長率が50%超。キャッシュフローや利益ではないのでこれだけではなんとも言えないですが、それだけ伸びているのに株価はさえない。この表をご覧になって、吉田さんはどんなことを思われますか?

吉田:自分も調べて買った方がいいかな?と思っちゃいます。とくにこの右下の方に位置する会社を。

renny: 25~50%の売上高の成長率というのは、コロナ絡みの社会の変化みたいなものが、どれぐらい影響しているのか?、TSMCの株価下落は地政学リスクがあるのか?というように、ちょっと調べてみようかなと思わせられる資料なので、参考になりますね。

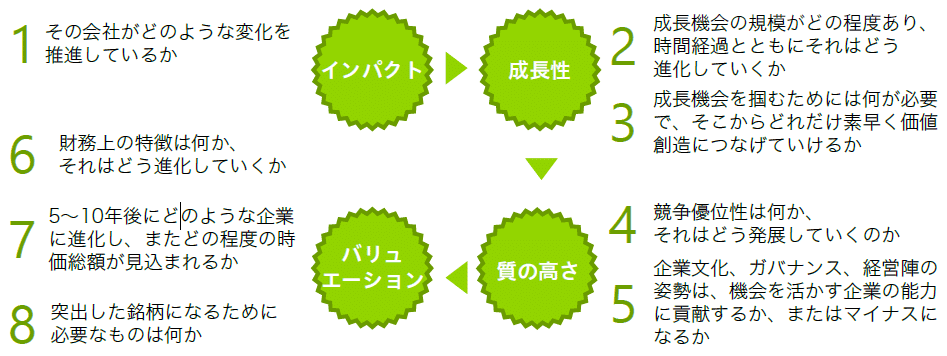

次の11ページにいきますと、ポジティブチェンジ戦略の投資先企業選定プロセスが説明されています。インパクトを謳うファンドであれば、このプロセスにならざるを得ないのかなと思いますが、いかがですか?

吉田:一番目のインパクト以外は、インパクト投資を強調しなくても普通にやることですね。入口にインパクトがあることがポイント。

renny:そうですよね。インパクト投資である以上、成長性から入って最後にインパクトあるかないか、というプロセスだとどうなんだ?と思うので、そこの部分を強調しているのだと思いますね。説明の中で「再現性の高い一貫したプロセス」と書かれていますが、再現性があるのかどうかということは、やっぱりこういう情報発信をしてもらわないと分からないなというのを強く感じますね。またこのページの最後の段に、なかなかインパクトのあるメッセージが示されています。吉田さん、どう思われました?

吉田:三菱UFJ国際投信といえばeMAXISのインデックスファンドで有名な運用会社で、そのウェブサイトにこういう資料が載るのは面白いなぁと。

renny:ここに書かれているように、インデックス投資が必死に売買するというイメージではないですが、インデックスファンド同士の競争があって、違いを出そうと思うとどうしても売買せざるを得ないのかなと。インデックスを無視するとか、インデックスの制約から離れるとかというのは、他のアクティブファンドの運用会社さんも言われてることだと思います。たしかにおっしゃる通りeMAXISを一生懸命販売されているメーカーさんであるゆ三菱UFJ国際投信さんが、レポートでわざわざフォントを大きくして「無視する」と書かれてるのは、なかなか興味深かったですね。

renny:レポートの最後、12ページでは三菱UFJ国際投信の社員が実際にエディンバラ現地で見て感じたベイリー・ギフォード社の様子が紹介されています。二つ目のパラグラフで「ESGアナリスト・スペシャリストの増員」について書かれていまして、「ほんの5年ほど前までは10名程度であったESG関連のアナリスト・スペシャリストも足元では40名程度まで増員されています」「各運用戦略においてESGアナリストが配置され、投資判断にESGの要素の統合を図っています。」というようなことを説明されていますが、他の投資会社ってどんな感じなんでしょうね。

吉田:日本の運用会社だと、以前このPodcastで取り上げた、金融庁の「資産運用業高度化プログレスレポート」の中で、ESGファンド運用しているのに、ESGの専門担当者がいないような運用会社がありました、みたいなことが書かれていましたよね。だからこれだけ組織がちゃんとしているところは珍しいんじゃないかなと思います。

renny:フランスのコムジェストさんもここはすごいしっかりされてますよね。アメリカの会社でこういうことを大きく取り上げてる会社を僕が知らないだけなのかもしれないですが、やっぱりESGとかインパクトの主体としては欧州の方が進んでるっていう感じなんですかね。

吉田:そうですね。ヨーロッパが主体だけど、アメリカでもブラックロックが積極的な印象があります。

renny:でもブラックロックというと、どうしてもETFのイメージが強いので、どうなんだろう。ということで、今回「エディンバラからの便り」を吉田さんと一緒に読んできましたが、全体通してお感じになったことをお聞かせいただけますか?

吉田:やっぱり一番インパクトあったのは、インデックス無視っていうところ。こういうレポートは続けてほしいですね。

renny:そうですよね。ぜひ続けてもらいたいですね。10ページの売上高と株価のマトリックス表を見て、この会社面白そうじゃないの?と駆り立てるところもあるでしょうし、そういう何かきっかけになるレポートはいいですね。最後に11月19日にブルームバーグのニュースで「英資産運用会社ベイリー・ギフォード、10年ぶりの大幅な資金流出」ということで10月に解約、引き出された金額が約20億ポンド(約3,330億円)ぐらい、過去一年で90億ポンドというようなニュースだったのですが、ご存じでしたか?。

吉田:いや全然知らなかったです。

renny:これを見てると、ベイリー・ギフォードのファンドは、「ポジティブ・チェンジ」にしても「ロイヤル・マイル」にしても、去年の年末ぐらいに天井をつけて、そこからズルズルというか急降下みたいな値動きになってるところもあると思うので。そういうようなところが嫌気されて解約になってるのかな、と思います。でもベイリー・ギフォードのお客さんは機関投資家の方がおそらく多いでしょうから、プロもやっぱり売りたくなってしまうものだなぁと。彼らが今日読んだレポートのような発信や説明をしても、分かってくれない投資家もたくさん紛れ込んでるんだな、なんていうことを思ったりします。吉田さんはどう思われますか?

吉田:こういうニュースは買い時だった証。今年は個人的に積極的に投資した年ではなかったので、もっと買っておけばよかったかな、と感じました。

renny:この解約した人たちが、どういう主体だったのかはよく分かりませんが、株価や基準価格が下がった時点よりもさらに安いところから投資をしていて、もうこれ以上は無理だろう、といわゆる利益確定みたいなことだったのかもしれないですが。とはいえ、ベイリー・ギフォードが伝えようとしていることを、投資家は聞いてくれないものなんだな、っていうようなことは感じましたね。

吉田:そうですね。10年ぶりって言うほどだから、そうなんでしょうね。

renny:だからベイリー・ギフォードのようなに発信してくれる稀有なファンドを非常に良い評価をしたいと思いますし、これからもこういう機会作ってほしいなと思うので、これからもまた機会を見つけて取り上げたいと思います。

この記事が気に入ったらサポートをしてみませんか?