#月次レポート研究所 のポッドキャスト 2022年10月 第2回 新しい?投資信託の「わけかた」後編 テキスト版

私の投資のお話をさせていただいた部分、投資期間やポートフォリオに占める割合等、収録後にちゃんと調べたら勘違いが多かったので補足しています。

renny:月次レポート研究所ポッドキャスト2022年10月の後編です。前編では投資信託を二つに分けた場合、どういう基準で分けるかということで、世の中で支持されている「インデックスととアクティブ」の分け方以外に、「企業価値を探求しているかどうか」を基準にしてファンドを二つに分けられないかという提言、思いつきを話してきました。それは吉田さんに言わせると「考えているかどうか」とのことで、その考えている方の「企業価値を探求しているファンド」の要素や条件は三つぐらいあるのかなと思っています。「投資先の数」「投資期間」「情報発信」の三つの点について、投資信託ではなく実際にご自身で投資先を選ばれて投資されている、吉田さんの個人投資家としての活動と関連させて、企業価値を探求しているファンドにはどういう条件が必要かというお話をしていきたいと思います。

renny:最初に一番話してみたいなと思ったのは「投資先の数」について。僕自身は企業価値を探求しているファンドは、せいぜい30社から50社ぐらいに収まっているのがいいのかなと考えています。もちろん100、200社あっても、ファンドの運営チームにたくさんの人を抱えて探求できるとところもあるんでしょうけど、30~50社ぐらいが精一杯かなと。吉田さんは投資先の数って、どれぐらいまでなら面倒見れますか?

吉田:限界は25社ぐらいかな。株価が暴落すると、欲しくなっていろいろ買っちゃうんですが、管理できなくなって手を離していくことが結構多いんですよ。結果として残るのが25社ぐらい。

renny:限界25社っていうのは、実際に投資されている会社だけなのか、それとも魅力的な水準に株価が落ちてきたら、買うつもりでいるぞっていう候補先含めて25社という感じですか?

吉田:候補を入れると40社ぐらいですね。

renny:10社強ぐらいは常に魅力的な株価になったら、買おうかなって思ってるようなストックはお持ちだということですか。

吉田:そうですね。

renny:投資信託をについて、さっき僕が30~50社ぐらいかなとお話しましたが、その辺のイメージ感覚って同じ感じですかね。プロならもっとできるんじゃないの?と思われたりしますか?

吉田:いや、それ以上増やしちゃうと、意味わかんなくなっちゃうと思うんですよね。

renny:日本だけでも三千数百社ある日本の上場企業のうち、企業価値をイメージしてというか探ってですね、どういう株価がついてるか次第でもあると思いますが、これは投資していいなって思う企業が、それがたぶんファンドの場合、投資ユニバースという言い方になるのかもしれないですけれども、吉田さんの場合だと、40社ぐらいであるっていうようなことになるんですよね。

吉田:実際投資の仕方も、金額的にも本気で投資しているのは15社ぐらいなんですよ。あと少しは投資していないと注意して見ないからって企業が10社ぐらい。投資はしていないけど、たまにチェックしているのが15社ぐらい。

renny:なるほど。たとえばファンドの場合は、アナリストの人が何人かいてチームで運用されてることが多いですが、そのチームのメンバーがそれぞれに40社とか同じようなサイズ感でいくと、メンバーが4人いたら160社を見て、投資するのが80社となってしまいがちなのかな、と思ったりもします。そういう意味では投資先の数をどう絞り込むか、っていうのは、ファンドの側からこういう考えでこれぐらいの数の会社に投資します、と本来目論見書とかで示されるべきなのかもしれないですよね。

吉田:そうですね。あとチームだからってと言って、4人いたら1人20社ずつ合計80社を分析するのはきっとうまくいかない。分析している会社が重なり合って、意見を交換できるような状態にしてないと、チームで運用する意味がなくなっちゃう。

renny:要は一つの企業に対して、チームの皆さんが違う角度から見てそれで判断する方がチームとしての機能がより高まるんじゃないか。そうやって投資先を選び抜いていることが分かると、より説得力が上がるかなっていうことなんですかね。

吉田:そうですね。そうじゃないと私は負ける気がしないです。

renny:なるほど、いくつもの目で見て絞り込んでるかどうか、っていうのはすごく大事かもしれない。

吉田:そういうのは一人じゃ絶対できないので。そこがチームで運用する意味なのかもしれないですよね。

renny:そうですね。だからいかに投資対象の候補を絞り込むか、すごく大事なんだけど、大体こんなもんですよと、よく目論見書とかにピラミッドが書いてあるだけですよね。その根拠は何なのかという説明は欲しいですね。個人的には投資先の数でファンドをレーティングできるのかなと思ったりもします。たとえば企業価値を探求しているファンドを見えるけれども、そこでも濃淡があるじゃないすか。要は、すごく絞り込んで10~20社まで絞り込んでいるファンドは高いレーティングにして、投資先を分散するにつれて点数が下がっていく、みたいなことをできるんじゃないかというアイディアを持ってます。

renny:次に二つ目の要素として、投資先の企業数以外に重要かなと思ったのが、「投資期間(投資先をどれぐらい保有しているか)」が重要かなと思っています。前回ベイリーギフォードのファンドのレポートを見た時、投資を開始したのがいつで、どれぐらい保有してるのかというのが、投資先ごとに記載されていて、これはいいねっていうような話をして、吉田さんはこのタイミングで投資できた彼らがすごい、ということをおっしゃっていたと思います。吉田さんのご自身の投資先の中で、一番長く保有されてるのはどれぐらいの期間ですか?

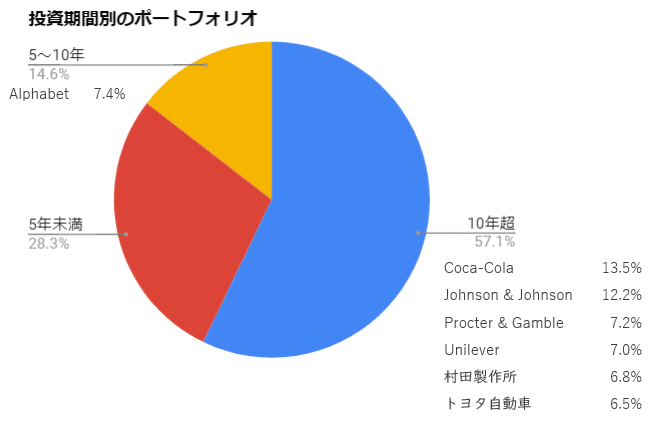

吉田:最長は15年ぐらいかな。金額ベースでいうと3割ぐらいは10年超えている企業かな。

renny:その3割は何社ですか?

吉田:4社ぐらいかなぁ。

訂正:投資期間の認識がまったく間違っていました。収録後にきちんと調べてみたところ、最長の保有期間は20年間。また投資期間10年超の投資先は8社で、その評価額は全体の約57%を占めていました。円換算すると想像以上に外国株の割合が増えていてビックリ。

renny:それは株価が下がったと時に追加投資をされて徐々に大きくなっていったような感じですか?

吉田;そうですね。

renny:投資期間っていうのは本気で投資するぞ!という姿勢で調べたら、時間はおのずと長くなるもんですよね。もちろん見立てが崩れ、思った通りいかなかった、という場合は別だと思いますが、やっぱり本気なら期間が長くなるのは当然ですよね。

吉田:そうですね。よっぽどのことがないと…、最初から勘違いをしてたということも、あったりしますけど。

renny:いや、この間のベイリーギフォードの投資先を見ていて思ったのは、あれって今持っている投資先じゃないですか。当然ファンド設定来の歴史で、途中で売却した投資先もたくさんあると思うんです。そういう投資先の実績を示してほしいなと。たとえば株価のチャートにここで入って、ここで出ました、現在はこうです、みたいなのがあったら、もっと何か説得力があるのかなと。要は過去の判断が間違ってたかどうか、そこか分からないですが、その後思いもよらず株価が上がっちゃったな、というようなこと、吉田さんにはあったりはしますか?

吉田:はい。以前もお話しした任天堂が代表例ですね。手放しちゃった後に、Swichがヒットして株価が急騰したという…

renny:それとは逆に、もう無理かなと思って売ったら、その通りになったケースもありますよね?

吉田:あります。サンリオです。後継者として優秀だった創業者の息子が急逝して(2013年)、その後、孫が取締役に就任して親族にこだわりすぎで、もうダメだろうと思ったら(※このあたりの詳細をまとめたブログ記事が↓)、最近株価が復活しているみたいです。

renny:投資期間のところになると、たとえばファンドマネージャーの人によっては、自分たちの投資判断に沿って持続的に企業価値が増大していくのなら、永遠に持っていたいというふうに言われたりする方もいるわけですが、それは理想だと思いますが、ただ今吉田さんがおっしゃったように、1回がくんと落ちても復活することもあったりしますし、どれぐらいの期間、投資をしているべきなのか、というのはどんなふうにお考えになります?

吉田:それはわからないですね。投資って買うときより売るタイミングが難しいので、なるべく売らないで済む企業選ぶ、っていうのが一番楽チンなんですよね。

renny:まあそういう意味では、売らなくていい会社を買うっていうのは、たぶん企業価値を追究している投資家だったら、それが一番論理的というかロジカルな行動だと思います。だから、それを標榜しているのに保有している期間が短いとなると、何をやっているんだ?と思うので、どれぐらいの期間、投資しているかというのは重要な要素なのかなとは思うんですよね。

吉田:たしかに意外と一番大事なのかもしれないですね。

renny:あとはものすごく長い歴史があるファンドは、そんなたくさんあるわけじゃないですよね。10年間運用しているファンドにとっての3年は3割ぐらいの話でも、運用を開始して4年しか経ってないファンドにとって、3年保有なら割合は高いので、なかなか一概に何年っていう数字で語るのは難しいのかなとは思ったりはします。noteにも書きましたが、長く保有してれば企業価値を探求していることとイコールではないと思うんですが、探求する精度が高ければ、おのずと投資している保有期間というのが長くなるのかなと思うんです。

renny:そういう情報を出してくれるファンドがもっと増えるというか、そういうことを自慢時として公開してくれるファンドは、企業価値を探求している可能性が高い、と認められるのかなと思っています。

吉田:失敗例も出してくれると面白いですね。手放した後、こんなことになっちゃいました、みたいな。

renny:失敗談があった方が信頼性高いというか、百発百中なわけじゃないんで。失敗を受けて、こう生かしてますとか、こういうふうに変えました、という改善に繋げている説明してもらえると、信頼性が高まるというか、なるほどなと思えるのかなと思ったりします。

吉田:成功例って偶然の要素が多かったりするんですけど、失敗例ってなるほどそうだねっていうようなことがあるので、失敗からしか学べないと思うんですよね。

renny:失敗するケースっていうのは、掘り下げる場所や範囲であるとか、そういうようなものに、何かちょっと足りない部分があったんじゃないかなと思うんですよね。だから次には同じような失敗はしませんという話が聞けるといいなと。そういう説明ができる胆力があるファンドは、あんまり見たことはないですが、そういう媒体として考えられるのはこの研究所でテーマにしている月次レポートになりますが、情報発信のところで何を発信しているかによって、企業価値を探求しているかどうかっていうのは如実にわかるのかなと。たとえば月次レポートが市況や株価の話ばかりだったら、企業価値を探求しているとは思えない。

renny:だから「投資先の数」「投資期間」「情報発信」の三つの要素で点数を付けて、企業価値を探求しているかどうかをファンドごとに出したらいいのかなと今、思ってたりするんですよね。

吉田:それはおもしろそうですね。

renny:世の中の評価会社は、ほぼ運用成績しか評価してないじゃないですか。ポートフォリオの中身とプロセス、情報発信もプロセスに含まれると思うんですが、そういうものにレーティングや点数つけて、企業価値を探求しているファンド群を作ってみると面白いかなと。もちろん今日お話した三つの要素以外にもあると思いますが。

吉田:たぶんそういうファンドを買って、月次レポートを読んだ方が勉強になると思うんで。それを学んで生かせる人は、普段の仕事の収入も増えそうだな、ってなんとなく思うんですよね。

renny:そうですね。株価が上がった下がった基準価額がどうのというのは、仕事にはほとんど役立たない。

吉田: MBAとか取るよりも、ちゃんとした月次レポート読んだ方が、ビジネスを見る目を養えると私は思っています。

renny:だからそういうふうな発信をしてくれるようなファンドが増えていって、あと企業価値評価の際に、吉田さんから前編の方で、非財務の要素も含めて事業価値って見ていかなきゃいけなくなっている、という話がありましたが、そういう意味ではファンドごとに個性が出せるのではと。あともう一つは、企業価値を探求しているとおのずとESGの要素は投資判断や調査分析の過程で絶対入ってくると思うんですね。ESG投資も当たり前になってくれば、わざわざマーケティングのキーワードになるようなこともなくなるんじゃないかなと。

吉田:今はマーケティングのためだけにESGを名乗っているファンドがいっぱいあって…。

renny:ESGを銘打っているファンドの中に、企業価値に対してどういうインパクトを与えているのか、この投資先は環境でこういうことやってますとか事業内容についてはレポートに書かれてはいますが、それが企業価値の増大にどう繋がってるかには踏み込んでいないので、なんちゃってESGなんじゃないの?と思えてしまうんですよね。

吉田:そうですよね。そもそも企業は何かしらの社会課題を解決しようとして成り立っているんだし。

renny:社会課題を解決するっていうのもそうですし、そういう意味では企業価値とESGは、ESG投資だって言い出す前から、大昔から関連している話だと思うんですよ。

だからファンドを企業価値の探究という切り口で、どれぐらい探求度が進んでいるのか、というので点数をつけていくにあたって、月次レポート等の情報発信はすごく大きな要素があると思うんで、これからも読んでいきたいと思います。今日はお話したいなと思ったことは僕の方からは以上ですが、吉田さんから今日のお話通じてお感じになったこととか、何かこれは考えたいな、ということがあればお願いします。

吉田:とにかく頭を使うことが大切なんですよ。みんなが言ってるからこうだろう、と言って、そこで考えることをやめてしまったら、そこから先は何も広がらない。株式投資は生涯学習みたいな感じで、ずっと楽しめるものなので、それをたとえばファンドならコストだけを見て終わりじゃ勿体ない。もっと個人投資家もいろいろ探求してほしいなって思います。

renny:そうですね。こういうファンドのこういう話をしてほしい、という個人投資家は少ないんですが、ただこういう人がいないと、商品を提供する、発信する側の人も変わってくれないと思うので、これからも細々ではありますが、発信を続けたいと思います。

この記事が気に入ったらサポートをしてみませんか?