個別銘柄分析 No11.オキサイド

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第11弾は証券コード 6521 「オキサイド」です。

光学デバイスメーカーで半導体検査装置、光学製品等に向けた光学単結晶を製造しています。

サマリー

・導体検査装置向けの光学単結晶では世界シェア95%

・2023年3月期に発生した部品の不具合は解消見込み

・スモールジャイアンツ2021グランプリ

・イスラエル子会社も貢献し、強気の中計を発表

事業内容

光学系単結晶を用いたデバイス・モジュール、半導体検査用深紫外(DUV)レーザーを製造、販売している。光オプトロニクス技術を活用した計測装置の開発も手がける。ニコン、NTT、宇部興産、島津製作所、東芝メデイカルなど、国内大手を含めて取引先多数。海外ではKLA-Tencor、GEヘルスケアー、AMATとの取引実績がある。特に、半導体検査装置向けの光学単結晶では世界シェア95%を占めている。

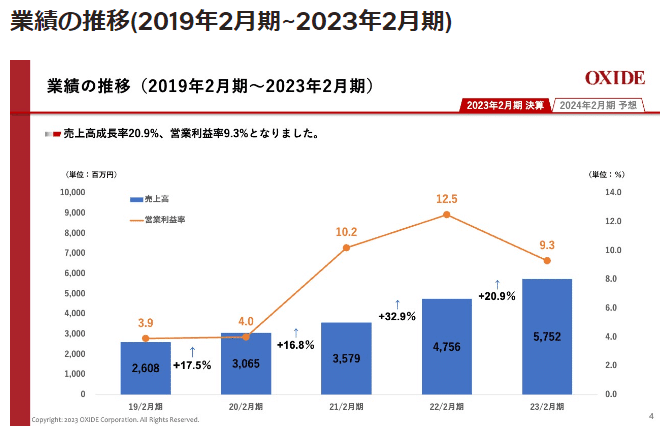

業績推移

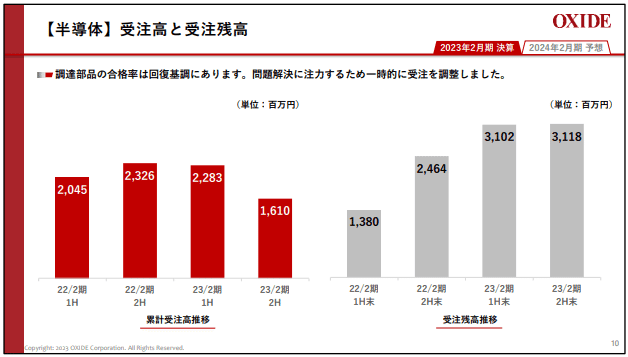

売上は順調に右肩上がりを続けておりますが、2023年1月13日に2023年度通期見通しを下方修正しております。IRによると海外から調達している一部部材に不具合が多発したため に製造での必要数を確保できず、レーザ製品の生産量が一時的に落ち込んだとのことです。2023年4月14日の通期決算説明資料では部品の合格率は問題発生魔の水準に戻りつつあるとのことです。

2023年2月の受注残高は前期と比較して増加しており、業績は回復傾向にあることが伺えます。

財務状況

自己資本比率は50.5%、有利子負債倍率は0.7倍のため、財務面での不安は少ないです。現金および預金も14億円ほど保持しており、営業キャッシュフローも4億円のプラスです。

今後の展開

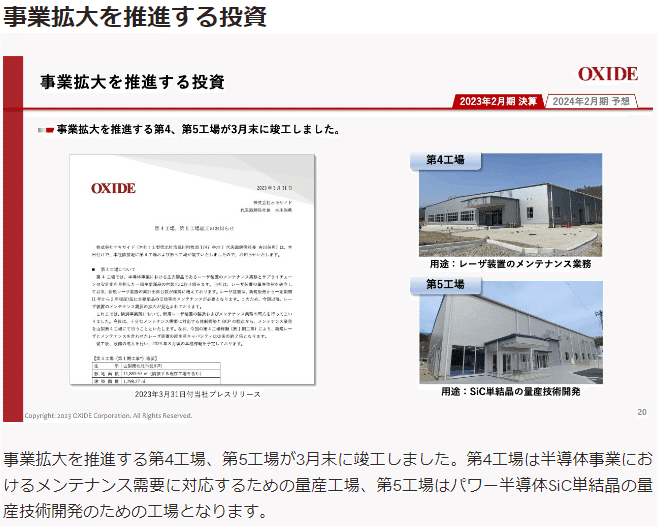

①新工場の稼働

事業拡大を推進する第4、第5工場が3月末に竣工しています。 第4工場は半導体事業におけるメンテナンス需要に対応するための量産工場、第5工 場はパワー半導体SiCの量産技術を開発するための工場となります。

②イスラエルのライコル社

2024年度第2四半期より子会社化したライコル社の損益計算書が連結されます。連結にともなう追加費用として、今期に4億7,600万円を計上しています。この内訳は、のれん償却費が2億600万円、株式報酬費用が1億5,800万円、PMI費用が6,800万円、会計基準差異調整が4,300万円となります。四半期ごとの営業利益は第1四半期にマイナス2億2,900万円から始まり、第4四半期にプラス3億9,500万円と下半期に偏重する見込みです。

のれん償却費は今後も続きますが、確実に利益貢献されます。

③中期経営計画

中期経営計画によると、売上は毎年20%成長し、2026年度には営業利益率は10%程度になる見込みです。ただ、2024年度第1四半期は半導体事業における不具合部材の影響が尾一部残ること、横浜事業所の増床や工場の竣工、先行した人材採用等により赤字の見込みとなっている点は注意が必要です。

目標株価

株価は3,635円(2023.5.28時点)、PERは84.2倍となっており、かなり割高な状況です。他銘柄なら投資対象外な水準ですが、半導体検査装置向けの光学単結晶では世界シェア95%を占めている点、時価総額が362億円と比較的小さいこともあり、今後の成長性を見込んで少し買ってみても良いかな、と思ってます。

Forbusの「スモール・ジャイアンツ 2021」グランプリを受賞しており、海外売上比率が71%(四季報)という点で、世界に誇る日本のニッチ企業、円安恩恵銘柄でもあるので援したいと思います。

現時点、かなり割高な状況なため、目標株価の設定は難しいのですが、将来的には時価総額1,000億円以上の企業に育ってほしいと思います。

この記事が気に入ったらサポートをしてみませんか?