個別銘柄分析 No.5 明豊FW

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

2024年の個別銘柄分析の第5弾は証券コード 1717「明豊ファシリティワークス」です。コンストラクションマネジメント(以下、CM)方式で建設プロジェクトのコスト削減、工期短縮等を実現する会社です。

サマリー

・建築コスト削減、工期短縮への需要は今後も堅調

・リピート率も向上しており、CMは受注者側にもメリットあり

・配当性向55%のため、今後の増益により増配も期待できる

事業内容

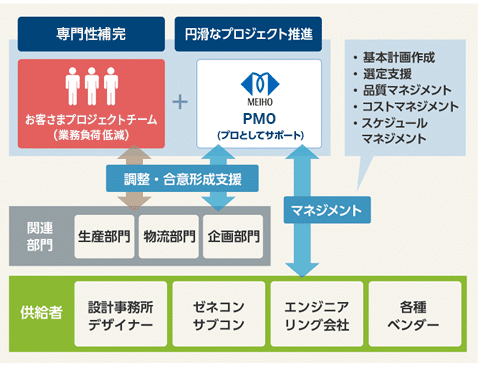

例えば、「工場を新設する」となった場合、どのような工場にするのか、構想書を作り、ゼネコン等の建築業者に発注、計画、設計、建設といった形で工程を進んできます。明豊ファシリティワークスはプロフェッショナルとしてプロジェクトの初期段階で完了までのシナリオを構築し、プロジェクト特性に応じた発注方式を提案、プロジェクト遅延の防止、工期短縮提案、コストの削減を支援します。

事業は大きく4つのセグメントに分かれていますが、売上の50%以上はCM事業が占めておます。

1.オフィス事業

オフィス移転の可否や働き方改革の方向性を検討する構想段階の 意思決定から、プロジェクト立ち上げ後の「設計~調達~移転」に 至るまでをワンストップで支援(売上の17%)

2.CREM事業(Corprate Real Estate Management)

大企業・地方自治体・金融機関向けに保有資産の最適化を支援 。

MPSを活用した多拠点施設同時進行プロジェクトの一元管理、 基幹設備の更新、脱炭素化のための機能最適化更新等を支援(売上の14%)

3.CM事業

建物の新築・改修や設備更新、脱炭素化や環境施策検討等に 関して、基本計画策定からプロジェクトの早期立ち上げを支援 。 調達・設計・施工の各段階における品質管理やスケジュール 短縮・コスト縮減等、顧客の事業目的実現を支援(売上の65%)

4.DX事業

自社開発したクラウドシステムを活用して顧客の働き方や施設の維持保全等に関するDX化を支援(売上の4%)

業績推移

〇中長期の業績動向

売上はリーマンショックの際に激減しましたが、その後は順調に回復。ただ、2014年~2015年くらいで頭打ちとなり減少傾向が続いておりますが、こちらは契約形態によるもので、利益自体は順調に増加しております。

フィーのみで構成されるピュアCM⽅式と、フィー+調達原価 で構成されるアットリスクCM⽅式で売上が⼤きく異なり、ピュアCM方式が増加している、とのことです。

〇直近の業績

2023年10月13日(当期純利益の上方修正)、2024年2月5日(売上・利益の上方修正)と2回の上方修正しております。2024年問題(建築業界の労働時間制限)等もあり、高い専門性等をもって発注者を支援するCMのニーズが高まっており、また、粗利率も向上している、とのことです。

財務状況

自己資本比率は第3四半期決算時点で73%、有利子はなし、と財務は万全です。現金は12億円の程度と少ないですが、営業キャッシュフローもプラスであり、特段問題ないと思います。

今後の展開

①2024年問題

建築業界は人手不足が深刻な状況となっております。そのような状況の中、建設業界は「働き方改革関連法」が、は5年間の猶予措置がとられておりましたが、2024年3月末に期限を迎えるます(2024年問題)。

時間外労働の制限が課せられるため、これまで以上に効率的な働き方・工事の進め方が求められるため、明豊ファシリティワークスの専門性が活かされると推測します。

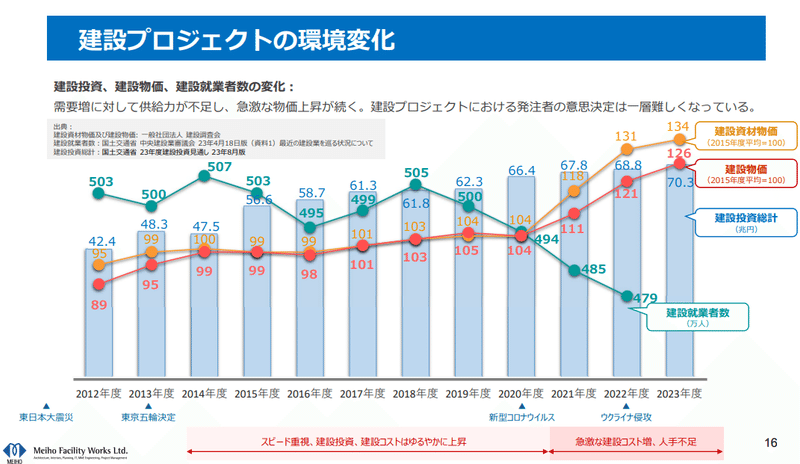

②建築単価の上昇

建築資材・人件費の高騰により建築単価は年々上昇しております。特に2020年以降の上昇幅は顕著となっております。そのため、少しでも建築費用を抑えたい、というニーズから明豊ファシリティワークスの専門性が活かされると推測します。

③工場等の新設

熊本のTSMCを始めとする半導体関連工場、また、円安による国内回帰等で工場・研究所等が建設ラッシュとなっております。建築需要が旺盛であり、人手不足、建築費の高騰となると、やはりCM(コンストラクションマネジメント)の需要は今後も堅調と推測します。

また、リピート率が66%から75%に向上しており、CMの効果を受注者側が感じている証拠となります。

目標株価

2024.2.25時点の株価は941円、PERは14.7倍・PBRは2.24倍となっており、株価的には割安感はありません。ただ、配当性向を55%としており、利回りが3.7%と比較的高くなっています。

2月に上昇修正を行っているため、通期は予想通りの着地となりそうです。

5月に来期見通しが発表とりますが、今期からどの程度上乗せされるかが、ポイントになりそうです。爆発的な成長はなさそうですが、今期比10%程度の増収・増益になる考えております。10%程度の増益ですと、株価の反応も限られてしまいそうですが、日経平均のPERが16倍であることも考慮すると、1,200円程度までは上昇すると思います。

この記事が気に入ったらサポートをしてみませんか?