個別銘柄分析 No12.三和油化工業

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第12弾は証券コード 4125 「三和油化工業」です。

産業廃棄物の再資源化事業、高純度溶剤等の化学品を製造しています。

サマリー

・資源リサイクルだけでなく、化学品・自動車事業も手掛けている

・前期の第4四半期が減収から今期業績を改善できるかどうかがカギ

・既存事業の成長だけでなく、EV関連のリサイクル・肥料にも期待

・年率10%成長の実現性が確認できれば、現在の株価・PER10倍は割安

事業内容

資源リサイクルメーカーで、使用後の産業廃棄物を収集・中間処分・再資源化する事業、高純度溶剤、洗浄剤、電池用電解液等の化学品や加工油や潤滑油等の油剤製品を製造・販売を展開。溶剤再生から、リン酸などの無機酸リサイクル、金属回収など幅広い資源を再資源化する総合リサイクルメーカーです。

他の資源回収、金属回収を行っているリサイクルメーカーと異なり、化学品事業や自動車事業(潤滑油等の油剤製品)等、製造業の一面も持っています。

業績推移

2023年3月期は売上高で173億円(前期比11.8%増)、営業利益で約19億円(前期比15.7%増)と順調に推移しています。ただ、2023年度の下期は国内景気に減速感があるとのことで、2024年3月期の業績予想も上期はわずかながら減収・減益、2024年下期に回復する見込み、とのことです。

財務状況

自己資本比率は52.1%、有利子負債倍率は0.58倍のため、財務面での不安は少ないです。現金および預金も約30億円ほど保持しており、営業キャッシュフローも12億円のプラスです。前期比と比較しても自己資本比率も増加、有利子負債も減少しているため、財務的な問題はないと思います。

今後の展開

①2024円3月期の業績回復

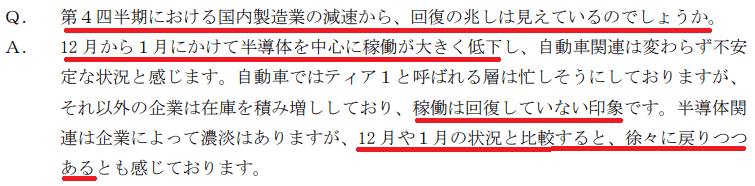

2023年3月期の第4四半期決算は第3四半期と比較して全事業で売上が減少しているため、決算説明会の質疑どおりにこれらの事業の売上が回復できているか、がポイントになります。

②次世代自動車

今後、普及が進んでいく次世代自動車のリサイクル事業の成長も期待したいです。EVの核となるリチウムインバッテリーのリサイクルやモータからのレアアースの回収、水素自動車の水素タンクのリサイクル等で特許技術を取得しています。

③農業プロジェクト・リン酸肥料

肥料の高騰が続いていますが、肥料の中で特に重要な成分である三要素は窒素・リン酸・カリになります。三和油化は3要素の中でリン酸を再生肥料として生成する技術があります。まだ収益への貢献は低そうですが、肥料価格の高騰が今後も続くのであれば、リン酸の生成事業も収益に貢献すると思われます。

③中計前倒し、新中計策定

2024年3月期の目標値を2023年3月期に前倒しで達成し、2026年3月期に売上230億円、営業利益26億円を目指す中期経営計画を策定してます。

また、2030年に売上350億円、営業利益42億円の達成を目指すグランドビジョンを策定しています。

中計の目標値実現に向け、アライアンスの稼働、設備の増設、稼働率向上を予定しておりますが、供給拡大だけでなく、取引先の需要拡大、特に九州地区の半導体関連顧客との取引が増加できるか、が目標達成のカギになってきます。

目標株価

株価は3,430円(2023.6.4時点)、PERは10.3倍となっており、指数的には割安感があります。ただ、2023年3月期の第4四半期が全領域で減収だったため、今期の第1四半期の状況は見極めたいところです。

株価は2022年8月31日に7,320円の高値を付けた後、株価は下がり続けており、2023年4月27日には3,000円割の2,920円まで下がったところで反転し始めました。

決算説明会の質疑で社長が「環境リーディングカン パニーとして平均10%程度の成長をしていきたい」と回答しており、今期決算が前期を上回ることが確認出来たら、PER15倍の5,000円程度までは上昇してもおかしくないと思います。

この記事が気に入ったらサポートをしてみませんか?