個別銘柄分析 No15.フジマック

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第15弾は証券コード 5965 「フジマック」です。

業務用厨房機器大手でホテルやレストランなど大型設備に強みのある会社となります。

サマリー

・リベンジ消費・インバウンドの復活で厨房機器は好調

・海外展開と食器自動仕分けロボットによる生産性向上に期待

・IRと株主還元は課題。3代目社長は会社を変えれるか?

事業内容

業務用厨房機器メーカー。

熱機器、冷機器、炊飯機器、ベーカリー機器、洗浄・消毒機器、配膳・運搬機器、サービス機器など業務用厨房機器の製造・販売・保守修理と輸出入、厨房設備コンサルティングが主な事業内容。

過去には「料理の鉄人」の舞台装置(キッチンスタジアム)の厨房機器もフジマック製であり、「グランメゾン東京」の厨房セットもフジマックが手伝っており、直近では「こっち向いてよ向井くん」の撮影セット厨房にも製品を提供しています。

最近は2020年1月にベトナム、2021年12月にマレーシアとフィリピン、2022年11月にアメリカとそれぞれ現地法人を設立しており、海外展開も積極的に行っています。

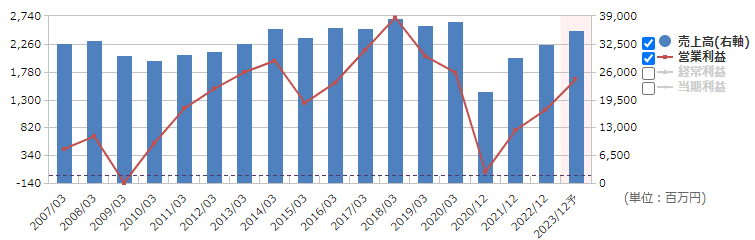

業績推移

業績はヨコヨコの展開が続いておりましたが、コロナで大きく落ち込みましたが、徐々に回復。2023年8月10日に通期業績の上方修正を行っており、売上が357億円、営業利益が16.5億とコロナ前の状況に回復してきております。

財務状況

自己資本比率は54.8%、有利子負債倍率は0.24倍と財務は非常に健全です。現金および預金で108億円保有しており、時価総額(102億円)より多くの現金を保有しています。流動資産全体で230億円となっており、流動負債133億円を大きく上回っています。1株当たりの純資産は1,500円を超えており、資産をため込んでいる状況となります。財務は万全ではありますが、低PBRで資産効率が悪い、という形になります。

今後の展開

①ホテル・レストラン需要の回復・人手不足対応

ホテル・レストラン需要はコロナ禍から回復しており、特にホテル業界はインバウンド需要も復活し、非常に力強い動きとなっており、設備投資も回復し、厨房機器への投資も増えてきています。

また、ホテル・レストランの人手不足も深刻な状況となり、調理・配膳の効率化・自動化が求められれております。フジマックはTechMagic株式会社と食器自動仕分けロボット(finibo)を共同開発しており、コンベア式の洗浄機とロボットアームを組み合わせることで、食器の取り出し工程の自動化が可能です。現在はオーブン・熱機器が主力ですが、生産性向上に資する機器の取り扱いも増えてくと予想されます。

また、2023年3月に料金改定を行っており、値上げによる利益率の改善も見込まれます。すでに2Qの業績に反映されており、業績予想(上方修正後)にもある程度反映されていると思いますが、3Q・4Qの増益も期待できます。

②海外・国内の積極出店、3代目社長

直近は海外支店も増やしており、国内も宮古島に新たなに営業所を設置するなど、営業網を強めています。特に2018年4月に3代目の熊谷光治が社長になってから、マレーシア、フィリピン、アメリカと海外に積極展開をしております。熊谷光治は現会長の熊谷俊範と同じ慶応大学を卒業後、みずほ銀行に入行し、5年間の勤務経験があります。3代目社長が企業をつぶす事例は多いですが、銀行業務を経験していることは会社経営にとってプラスと考えております。コロナ禍においても赤字を出しておらず、外資をはじめホテル建設がラッシュの宮古島に営業所を設ける点等は評価できると思います。

③IRの拡充・株主還元(課題)

課題はIRの拡充と株主還元です。

HPはある程度充実しておりますが、決算説明資料等の開示はなく、決算短信においても定性・定量的な解説が全くありません。

8月10日は2円増配を発表しておりますが、同時に株主優待(クオカード)の廃止(2023年12月が最後)を発表しております。クオカードを廃止したにも関わらず、96円の1株利益に対して24円の配当は少ないと思います。

PBRも0.45倍と1倍どころか0.5倍も切っている状態なので、何等か株主還元を強化してほしいところです。

時価総額も100億円程度のスタンダード市場上場のため、機関投資家の眼にもほとんど止まりませんが、少し外圧が必要な感じがします(何のために上場しているのか。。。)

目標株価

株価は713円(2023.8.27時点)、PERは7.4倍・PBRは0.45倍と非常に割安な状態となっております。しかし、課題にも記載したとおり、IRがまったく機能していないので割安放置の状態が続きそうです。

ただ、業績は順調にコロナ禍から回復しており、厨房における自動化機械等が売上に貢献すれば、最高益の更新も見えてくると思います。本決算でクオカード廃止に伴う更なる増配&業績の拡大がアナウンスされれば、PERは10倍~12倍までは妥当だと思いますので、株価は1,000円を超えてくることもあるのでは、と思います。

この記事が気に入ったらサポートをしてみませんか?