個別銘柄分析⑨ RIZAP GROUP

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第9弾は証券コード 2928 「RIZAP GROUP」です。

「結果にコミットする」というキャッチコピーでBefore-Afterの肉体改造のCMで一世を風靡したRIZAP。M&A・負ののれんによる膨張がはじけた今、チョコザップでの復活に期待です。

サマリー

・経営改革が功を奏し、RIZAP事業・関連会社は持ち直しつつある

・チョコザップへの先行投資が響き赤字予想・財務状況は悪い

・中計の目標値(2026年3月の営業利益300億円)はハードルが高い

・今後のチョコザップの成長・利益率次第では再度化ける可能性も

事業内容

事業持株会社でヘルスケア・美容、ライフスタイル、インベストメントの3事業を展開。パーソナル・トレーニングジム「RIZAP」を中核とし、主な傘下企業はワンダーコーポレーション・ジーンズメイトを展開するREXT、雑貨のBRUNO、衣料・小物を販売する夢展望、SDエンターテイメント、堀田丸正、MRKホールディングス、アンティローザなどがある。

積極的なM&A・負ののれんによる特別利益で急成長を遂げたものの、子会社の慢性的な赤字が本業の利益を食いつぶす状態となっていたため、カルビーの元会長の松本氏を招き入れガバナンスを強化。しかし、松本氏は1年でRIZAPを離れ、その後、社外取締役であったSCSKの元社長の望月氏も会社を離れるなど経営混乱は続く。

更にコロナ禍で営業自粛等もあり、業績は2期連続の赤字となったが、その後、経営改革が徐々に功を奏し、業績は回復。最近はコンビニジムのチョコザップに経営資源を集中している。

(参考)負ののれんとは?

https://biz.moneyforward.com/accounting/basic/52999/

業績推移

売上は2019年3月期をピークに減少を続けておりますが、これは子会社のスリム化およびコロナによる時短営業等が影響しており、2021年3月期以降はヨコヨコの状態が続いてます。経常利益、当期純利益は2020年3月期は二期連続の赤字でしたが2021年3月期に黒字に転換しておりますが、2023年3月期予想はチョコザップへの投資のため、再び赤字に転換となっております。

財務状況

財務面はかなり厳しい状態です。2022年3月期の第三四半期決算の決算資料では現金を173億円保有し、流動資産は725億円を保有しているものの、流動負債が721億円となっております。有利子負債も2022年3月末から138億円増加し、2022年12月末には841億円となっており、チョコザップの急激な出店にともない、財務状況も悪化しております。有利子負債から現金等を差し引いた純有利子負債 (Net Debt )は245億円で、今後、チョコザップが利益貢献しなかった場合は財務的には相当厳しい状態になりそうです。

今後の展開

①チョコザップ

RIZAPグループの復活のカギはチョコザップ事業の今後の展開次第です。

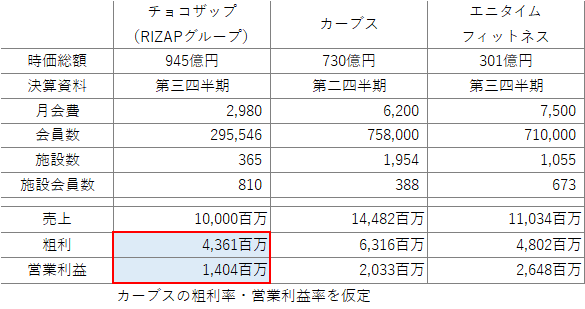

チョコザップの売上・利益率の開示がないのですが、2022年3月期第三四半期決算資料より、年商100億円超を達成、と記載されているため、仮にカーブスの利益率を当てはめると粗利で4億円、営業利益で14億円となります。

(チョコザップと類似形態のカーブスは直近の決算資料(2022第2四半期)の粗利率は44%、営業利益率は14%になります)

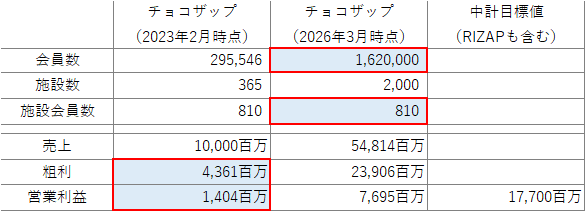

中期経営計画の目標数値の2,000店舗を現在の施設当たりの会員数・カーブスの利益率で当てはめると営業利益で77億円の貢献になります。

中期経営計画で2026年3月期にRIZAP・チョコザップ関連で177億円の営業利益目標を掲げておりますが、この目標数値はチョコザップの営業利益率が30%を超えてこないと達成は難しいと想定されます。カーブスと比較すると人件費がかからない点がチョコザップの強みとなるため、今後どこまで店舗数・会員数を増やせるのか、利益率を上げることができるのか、が成長のカギになります。

②子会社の成長・利益率の改善

中期経営計画では2026年3月期でグループ全体で300億円の営業利益目標を掲げており、前述のRIZAP・チョコザップで177億円、以外のグループ企業でで123億円となります。2022年第三四半期時点で営業利益3.7億円のMRKが目標値32億円、RENT・BRUNO等のライフスタイルセグメントで目標値85億円とかなり野心的な数値目標となっております。

現時点、これらの数値が達成できる具体的な戦略等は見えてこないため、今後の決算を見守りたいと思います。

目標株価

株価は170円(2023.4.23時点)、今期は最終赤字予想となっております。過去最高益(純利益)が2018年度の90億円の数値で計算しても、現在の時価総額945億円はPERは10倍程度と決して安くない水準と思っております。

仮に中計の目標値が達成できた場合、現在の時価総額(2023年4月23日時点の時価総額945億円のため、PERは3倍程度となるため、最低でもPER10倍、現在の株価の3倍は見込めると予測されます。

ただ、今年は成長に向けた先行投資が続くため、株価は来期の決算予想・進捗次第だと思いますので、成長が見えてきた場合は250円までは期待を込めて上昇を予測します。

急成長から一転、赤字に追い込まれたRIZAPグループ。コロナ禍の逆風も経営改革で乗り切り、チョコザップにかけた未来を応援したいと思います。

中計の目標数値に結果でコミットできれば、面白い展開になると思います。

この記事が気に入ったらサポートをしてみませんか?