個別銘柄分析 No14.HCH

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

個別銘柄分析の第14弾は証券コード 7361 「HCH(ヒューマンクリエイションホールディングス)」です。

ITエンジニア派遣グループで顧客(SIer)に技術者を派遣し、システムの開発・保守を行っています。

サマリー

・大手SIerと提携、DX需要を受け1.5次請けを拡大

・第三四半期時点でEBITDAは通期予想の約90%を達成

・M&A戦略、異業種出身の社長の経営手腕に期待

銘柄詳細

事業内容

企業向け IT システム開発工程において、技術者派遣事業とコンサル・受託事業を子会社6社で展開する情報サービス会社。サービスの提供先は、金融サービス業界、製造・流通業界、エネルギー業界、公共・医療業界など。

利益率が高いコンサル・受託事業の売上高比率の引上げと M&A を成長戦略の柱とし、技術者の保有人数、稼働率、平均契約単価を重要経営指標(KPI)としています。

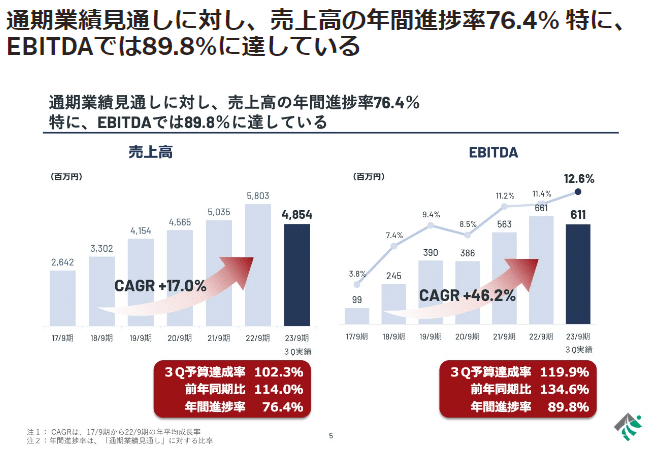

業績推移

売上・利益ともに毎年右肩上がりで上昇を続けております。2023年9月期は第三四半期決算が完了しており、売上は14%の増収、営業利益は42%の増益となっております。第三四半期時点ですでにEBITDAは89.8%と通期見通しを上回るのは確実であり、通期見通しの修正は現在精査中とのことです。

財務状況

自己資本比率は33.0%、有利子負債倍率は0.85倍ですが、負債が増えていっております。これは2021年10月にHMB、2022年4月にコスモピアを買収しているため、財務が悪化しておりますが、現預金で7億円、売掛金を含めた流動資産で20億円保持しているので財務面では問題ないと思います。

今後の展開

①大手SIerとの提携

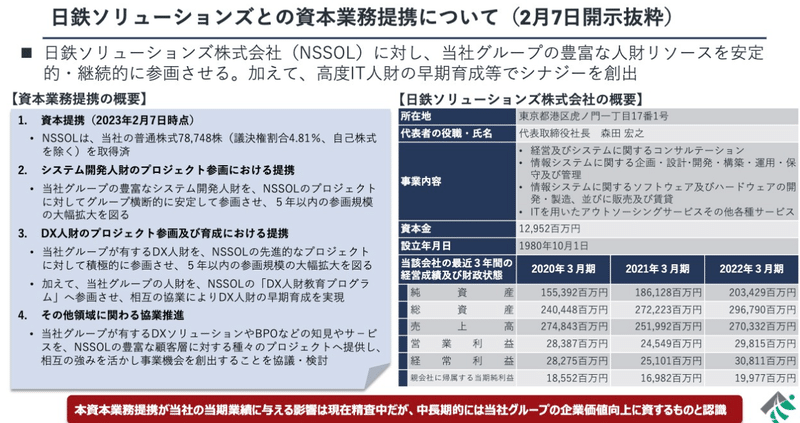

この会社の強みは日鉄ソリューション、NTTD等の大手SIerとの協業です。

2023年2月に日鉄ソリューション(NSSOL)と資本業務提携を行っており、DX関連で人財供給・プロジェクト参画を行っていきます。

また、2022年に提携したNTTDとの協業も順調とのことで、他にもAmiVoiceのアドバンスト・メディアとも資本業務提携しております。

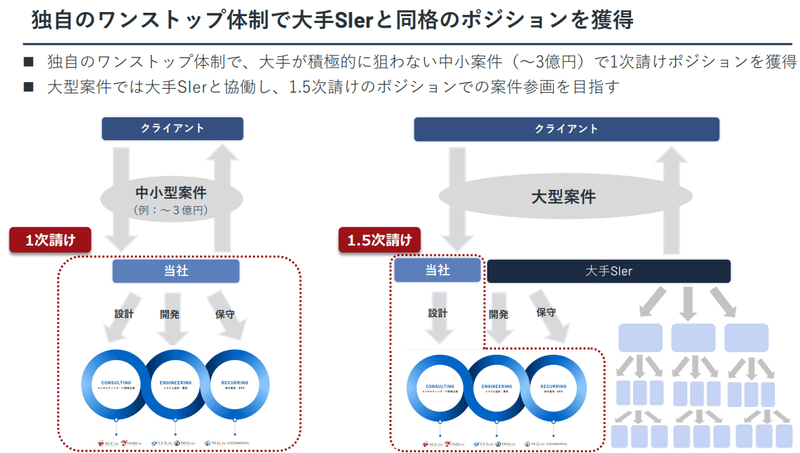

②需要(DX投資)拡大・受注単価の上昇

旺盛なDX需要でSE費単価は上昇しており、SE派遣の同社の単価も上昇しているもの、と思われます。特にこの会社は大型案件は大手SIer(NTTデータやNSSOL)と協業して1.5次請けのポジション、中・小型案件では1次請けのポジションを目指しており、いわゆる2次請け・3次請けのシステム会社と比較すると受注単価・派遣単価が高単価となり、売上・利益の増加が期待できます。

仕事柄、大手SIerと話をする機会も多いのですが、DX投資・IT投資等の需要が旺盛で、受注する案件も選定している状況が続いている、とのことです。大手SIerが受注しきれない案件をHCHが大手SIer並みの高単価で受注する、といったことが期待されます。

③社長の手腕

現在の社長(富永邦昭氏)の経歴はIT会社ではなく、化粧品のポーラ出身となります。29歳で新規事業を立ち上げ、孫会社の社長となり、その後もポーラ上場の立役者となったそうです。「相手の期待を越えていこう」という“志”を持つこと、チームワークを大切にしているとのことで、今後の経営手腕に期待です。

また、別の記事では「プライム市場に上場することは最低条件」と発言されており、人材育成だけでなく、事業提携やM&Aにより、規模を拡大していくと思われます。

目標株価

株価は2,715円(2023.8.21時点)、PERは13.0倍・PBRは4.5倍となっており、株価に割安感はありません。ただ、時価総額は52.3億円と小型のため、DX投資の波にうまくのっていければ、今後大化けする可能性があります。

まずは通期業績の上方修正が今後のカタリストとなると思います。11月には本決算が発表され、来期の見通しが開示されるため、来期も高成長となるかどうか、に注目です。

第三四半期時点でEBITDAは進捗率90%、当期純利益は進捗率100%となっているため、20%程度の上方修正があると期待してます。来期見通しは期初は保守的な予想なると思いますが、更に10%程度の利益増になると推測されます。

その場合、2024年度決算(来期)の1株利益は250円程度になるので、今後の成長を加味するとPERは現在の13倍までは許容範囲と思いますので、本決算発表後の年末に向けて株価は3,250円くらいまでは上昇すると予想します。

この記事が気に入ったらサポートをしてみませんか?