給与計算実務能力検定試験1級 計算⑨

次の事例で計算した令和5年分年末調整の基礎控除額、配偶者(特別)控除額、扶養控除額及び障碍者等の控除額の合計額を求めよ

本人 45歳:昭和53年6月20日生 男性、会社員、給与所得5,353,000円

妻 44歳:昭和54年10月2日生、同居、無収入

子 21歳:平成14年8月13日、同居、学生、無収入、一般障害者

子 13歳:平成22年5月3日、同居、中学生、無収入

母 72歳:昭和26年7月11日、別居、老齢年金 980,000円

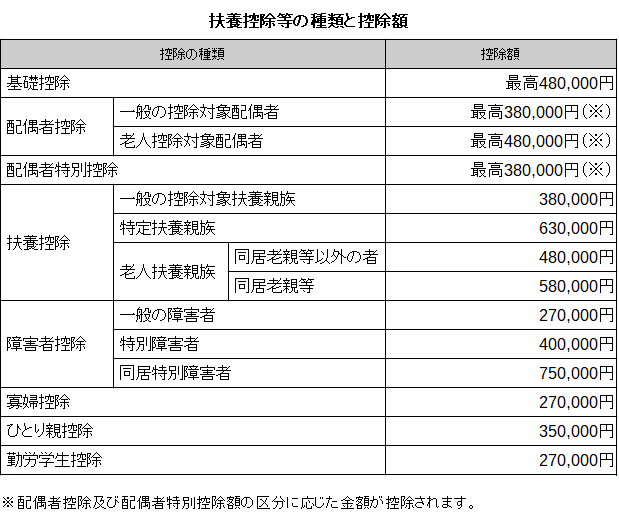

<資料>

会社員は給料から所得税が源泉徴収されています。これは確定していない概算の金額で年末調整とは、正しい所得税の金額を計算し精算する手続です。

給与総額から基礎控除や配偶者控除等、一定の控除が認められており最終的に給与所得控除後の総所得から所得控除の合計額を差し引き金額に応じて5%~40%の税率で税額が決定します。住宅ローン控除は、この税額からさらに控除できるしくみで税額控除と言われています。

所得控除には人に対する人的控除が8種類、生命保険や地震保険などの支出に対する物的控除が7種類あります。この問題は人的控除の問題です。

基礎控除:一定所得内であれば誰でも受けられる(2,500万以下)

配偶者:本人の合計所得が1,000万円以下で生計同一の配偶者。所得48万以下(給与所得だと103万以下)

扶養控除グループ

生計同一の親族等、子で所得48万以下(給与所得だと103万以下)

一般の扶養親族:16歳以上

特定扶養親族:19歳以上23歳未満

老人扶養親族:70歳以上で同居と同居以外で分かれます。

障害者:一定の要件に該当する。一般や特別等に分かれます。

他にも寡婦やひとり親等があります。

では問題の人的控除をひとりひとり見ていきます。

本人:45歳 会社員、給与所得5,353,000円

資料②より所得が2,400万以下ですので基礎控除48万円

妻 :44歳 同居、無収入

本人の所得が1,000万円以下で妻は無収入 配偶者控除38万円

子 :21歳 同居、学生、無収入、一般障害者

21歳ですので特定扶養親族に該当63万円さらに一般の障害者ですので27万円が加算され合計90万円

子 :13歳 同居、中学生、無収入

16歳未満ですので扶養控除の対象外、障害もないので控除無し

母 :72歳 別居、老齢年金 980,000円

70歳以上で老人扶養親族に該当し別居していますので48万円

よって解答は

基礎控除:480,000円

配偶者控除:380,000円

扶養控除額および障害者等の控除額の合計:1,380,000円

扶養控除に所得48万円以下である要件がありますが給与=所得ではありません。給与には給与所得控除が55万あり、差し引いたものが所得になります。つまり103万ー55万=48万で給与103万までは扶養控除の対象となります。

同様に公的年金は65歳以上には110万、65歳未満には60万の公的年金控除があります。問題の母(65歳以上)の年金は98万-110万でマイナスとなり所得0円とみなします。65歳以上の方の公的年金は158万-110万=48万で158万までは扶養控除の対象になります。給与=103万 年金(65歳以上)=158万という数字は覚えておいたほうが良さそうです。

なお障害や遺族の公的年金は非課税なので所得に含まれません。

お疲れさまでした(^^)/

記事を読んで頂きありがとうございます。今後ともよろしくお願いいたします。