サーチャーの報酬はどのくらい期待できる?_サーチャーへの質問⑥_コラム032

大屋貴史へのお問合せ窓口

セミナー開催情報

〇10月6日(水) 19時~ 事業承継をお考えの企業/アドバイザー向け:

https://peatix.com/event/2924842

好評いただいているセミナーを引き続きやっていきます。ご興味ある方、お申し込みをお待ちしています。

前回に引き続き、セミナーで繰り返しいただいた質問への回答を文章として残すシリーズです。当日説明しきれなかった要素も補足しております。

よくきかれる質問 :サーチャーの報酬はどのくらい期待できる?

個々のサーチャーの契約内容や報酬設計などは基本的に開示されません。投資家とサーチャーとの秘密保持契約があるということもありますが、個人や組織が受領する "お金" というかなりセンシティブな内容であることが大きな理由でしょう。

そんなこともあり実際に直接ストレートにきかれることはあまり多くはありません(聞きづらいですよね・・・)。質問されることが少ないので、答えることも少ないのですが、今日は少し突っ込んでお話出来ればと思います。

念のため先にお断りしておくと、これからお話する内容は㈱サーチファンド・ジャパンと私との契約内容をあらわしたものではありませんので、その点だけご留意をお願いします。

サーチャーの具体的な報酬とは?

実はこの点については、私が支援して貰っている投資家である㈱サーチファンド・ジャパンの伊藤公建代表のコラムでかなり具体的な言及があり、非常に参考になるので参照させていただきます。

2021年9月22日付の「【キャリアとしてのサーチファンド】様々な経営者キャリアとの比較」という記事、サーチファンドにご興味がある方で(多くがサーチャー候補者さんだと思いますが)、未読の方は是非ご一読下さい。

当該記事から、そのものズバリの箇所を抜粋致します。

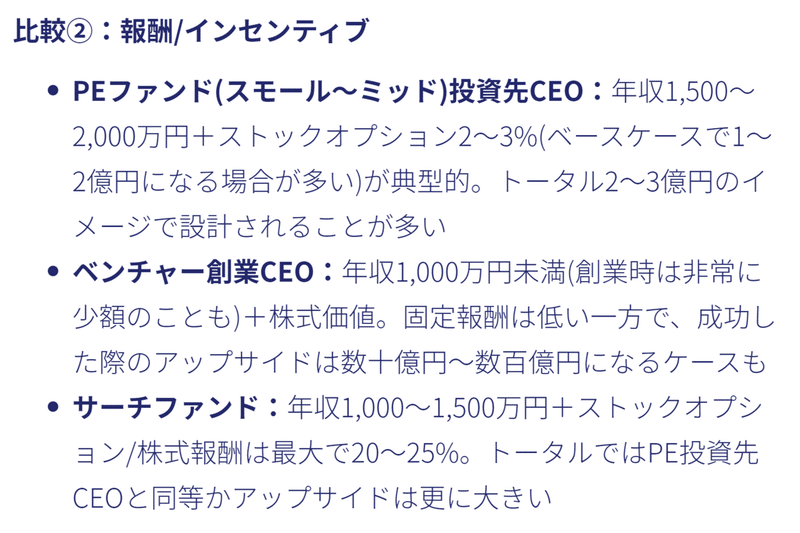

このコラムでは「サーチャー」が、「PEファンドの投資先CEO」と「ベンチャー創業CEO」という2つとの比較で述べられています。

まず目が行くのがサーチャーの「年収1,000~1,500万円」というところだと思います。この報酬は投資先企業の役員報酬として受け取るのが一般的です。この金額を、多いと思うか少ないと思うかは人それぞれなので、判断は留保します。

その上で敢えて比較すると、この報酬は大手企業の部長クラスの報酬レンジだと思います。「大手企業」といっても実際にはマチマチで、総合商社や広告やメディア、高収益なメーカーの部長クラスならこの2倍~3倍の給与を受け取っている方もいらっしゃるでしょうし、一部の金融関連やプロフェッショナルファーム等に勤務の方は(「部長」という肩書ではないと思いますが)この4倍~5倍かそれ以上の給与でしょう。

つまりこの「年収1,000~1,500万円」は、もしかしたら、一部の人にとってはそれ自体がインセンティブにはならないかも知れません。

ではどこにインセンティブの力点が置かれるかというと「ストックオプション/株式報酬は最大で20~25%」という箇所です。最初の固定報酬は必ずしもすごく高くは設定せずに(大企業の部長クラスと同等かそれ以下)、しかし投資先の成長に大きく体重を乗せることで頑張るような設計ですから、比較されている「PEファンドの投資先CEO」と「ベンチャー創業CEO」の中間的な位置づけと言って良いかと思います。

「トータルではPE投資先CEOと同等かアップサイドは更に大きい」と伊藤代表のコラムにある通り、上手く行けば、成果が十分に挙がれば、そうした果実を得られる可能性を残した仕組みです。

これで冒頭の質問に回答し終えてしまったわけですが、これだと伊藤さんのコラムを引用しただけなのでw、このコラムをせっかくお読み頂いている方に、もう少し詳しいお話を続けたいと思います。

とは言いながら、守秘義務契約上あまり突っ込み過ぎた話はできませんので、こういうときのお助け舟、スタンフォードGSBの「サーチファンド入門(A Primer on Search Funds)」という資料を参照します。

サーチャーのストックオプションは3階建て?

この資料はスタンフォードGSBのサイトから無料でダウンロードでき(名前やメールアドレスなどは要記入)、手引きとして大変便利なのでお薦めです。

念のため、これから記載する情報は㈱サーチファンド・ジャパンと私との契約内容ではなく先行する米国の事例を要約したものです。

入門書の中にある「What Type of Compensation and Equity should I Expect?(どんな報酬やエクイティが期待できるか?)」という質問に回答した箇所をみてみましょう。

ちなみに「3階建て?」とクエスチョンマークをつけたのは、入門書に書いているだけで、実際に複数のサーチャーCEOの実情を調べた訳ではないからです。この分野で最も情報量が多いスタンフォードGSBの資料なので間違いはないだろうという程度の判断です。

回答は以下の文章で始まります。

The answer to this question varies widely, depending on specific situations and deal structures. During the initial fundraising, the search fund principal raises search capital to cover salary, basic benefits, and administrative and deal expenses for a two-year period. The majority of the economic benefit of a search fund comes through the principal’s earned equity. Again, the amount and structure of the equity varies widely.

(意訳)この質問への回答は個別のシチュエーションやディールの構造により大きく異なる。初期の活動フィーには、2年間のサーチャーの給与、保険料負担、ディール組成に関わる活動経費などが含まれる。しかし、サーチファンドの経済的なリターンの大部分はエクイティから来る。繰り返すがエクイティの大きさや構造設計は実に様々だ。

一方で、こうした断り書きの割には、かなり具体的なストックオプションの設計(固定報酬ではなく)について言及した箇所が続きます。

• Tranche 1: Received upon acquisition of a company.

• Tranche 2: Vests over time (~ four to five years) provided that the principal remains employed by the company.

• Tranche 3: Vests when performance benchmarks (e.g., IRR hurdles) are realized. The typical IRR hurdle range starts at a 20 percent net investor IRR and ends at a 35 percent net investor IRR.

(意訳)

・1階部分:買収成立時に支給

・2階部分:経営者期間(最大4~5年)に分割して支給

・3階部分:投資家からみたネットIRRがベンチマークを超えた時、典型的なケースは下限20%から、高くて35%

"Tranche" を「●階部分」と訳しましたが、独自の翻訳で正式用語ではありません。トランシェとは「一切れ」という意味のフランス語で、大和証券のウェブサイトによると「債務担保証券(CDO)など証券化商品を組成する際、原資産のプールを切り分け、それぞれをまとめた部分」という意味だそうです(偉そうに書いてますが初めて知りました)。

要は全体報酬のかたまりを3つに分割支給するようなイメージです。ケーキのミルフィーユのように、1階→2階→3階と積み上げるような感じで想像して問題ないでしょう。

上記の「ネットIRR」と頭に「ネット」がついているのは、買収後に得られる投資先のリターンから、買収前のサーチ活動にかかった様々な費用(活動フィーやDDにかけた費用、サーチャーのストックオプション分など)も差し引いて算出することを意味します。つまりサーチファンドを1つのプロジェクトとして捉え、最初から最後まで通した場合のIRRという意味です。

よく考えられた3階建ての設計

1階から1つずつみてみましょう。

まず1階部分の「買収成立時に支給」は、サーチ活動の大変さや時間の長さからくるサーチャーへ渡す最初のストックオプションという報酬とみて良いでしょう。2年間必死に働いてようやく投資実行した挙句に「リターンはあと5年後ね」ではサーチャーが苦しいのでしょう(もちろん経営者としての固定報酬は出ます)。

ちなみに5年というのはイグジットのタイミングとしては中間位の長さだと思います。

続いて2階部分の「経営者期間(最大4~5年)に分割して支給」ですが、これは「経営者として十分な期間しっかりやってくださいね」という意味と解釈して問題ないと思います。

ちなみにこの2階部分と3階部分はともに「Vests ...」という表現になっていますが、日本でもべスティング(Vesting)とカタカナ語で呼称されることがあり、ご存知の方もいらっしゃるかも知れませんが、主にスタートアップの創業者とVCの間で似たような契約が交わされることがあります。時間の経過と共に創業者に少しずつ株式に対する権利がVest(付与)される点は同じです。

上記の内容をきいて「そんなこと分かってるよ!」と言いたくなるサーチャーもいらっしゃるでしょうが(自分が経営したくて買収した訳ですから)、投資家からするとサーチャーCEOに逃げられたら困るわけです。

例えばPEファンドの投資先では、投資期間中にCEOが途中交代することがときどきあります。もちろんコロコロ社長が代わること自体はNGなのですが、その企業を選んだのはファンドであり、社長は後から招聘されるケースがほとんどですから、極端な話、最初に呼ばれた社長が去っても、ファンドという大前提の存在が揺るがなければ経営の継続性はある程度担保される訳です。

しかしサーチファンドは違います。なぜその企業に投資したかというとサーチャー本人が探し出し、選んで、「この会社の経営やらせてください!」と訴えたからです。サーチャーその人ありきのその企業であり、本人がいなくなったら大前提が覆ります。PEファンドの招聘経営者と決定的に異なる点です。

サーチャーと投資家との信頼関係は、投資実行までに相当強固にはなっているはずですがその先のことは分かりません。なので、経営者を一定期間勤め上げたら追加のストックオプションが付与されるという、ある意味で投資家にとっての安全保障的な意味が強いでしょう。

そして3階部分の「投資家からみたネットIRRがベンチマークを超えた時、典型的なケースは下限20%から、高くて35%」ですが、これがサーチファンドの本来的な、そして投資家・サーチャー双方に恩恵のあるリターンです。「IRRがベンチマークを超えた時」というのは両者が最も強く求める目標とも言えるでしょう。

ハードルとなるネットIRRの数値をいくらにするかは、入門書にも記載の通りケースによって実にバラバラだと思います。

3階建ての絶妙なバランスがキモ

こうした仕組みは投資家とサーチャーの合意が前提ですら、仮に同じ企業買収のケースでまったく同じ条件を提示しても、すんなり同意するサーチャーもいれば、追加条件を希望するサーチャーもいるでしょう。

一方で、3階建て設計にあれこれ手を加えようとするとそれなりに工夫が必要です。1階はサーチャーに、2階は投資家に、3階は双方にインセンティブがあるという、このちょうど良い感じの構造に手を加えるとバランスが崩れてしまうからです。

両者の利害関係が一致しているということは、果実が得られるときはそれぞれが納得の行く配分を期待できるということです。例えばこの3階建ての2階部分のべスティング条項を削除すれば(=いきなり数10%のストックオプションを付与すれば)、サーチャーにとっては好条件ですが、投資家はまず同意しないでしょう。また新たに4階部分を設けても、それが投資家に偏ったインセンティブがあるものなら、サーチャー側の不満が強まって5階部分に自分の追加インセンティブを要求してくる可能性があります。

このように考えると、3階建て設計というこのバランスはよく考えられたものと言えると思います。

ご自身がサーチファンドを立ち上げる場合や、投資家やアクセラレータと契約を結ぶに際してご参考にしていただければと思います。

くれぐれも、㈱サーチファンド・ジャパンと私との契約内容をあらわしたものではありませんのでその点ご注意願います。

SNSでも発信しています

Facebook: /takashi.oya.104

ツイッター: @Oya_SearchFund

この記事が気に入ったらサポートをしてみませんか?