売上規模いくらの企業が対象?_サーチャーへの質問⑤_コラム031

大屋貴史へのお問合せ窓口

セミナー開催情報

〇9月28日(火) 19時~ サーチャー候補向け:

https://peatix.com/event/2894444

〇10月6日(水) 19時~ 事業承継をお考えの企業/アドバイザー向け:

https://peatix.com/event/2924842

好評いただいているセミナーを引き続きやっていきます。ご興味ある方、お申し込みをお待ちしています。

前回に引き続き、セミナーで繰り返しいただいた質問への回答を文章として残すシリーズです。当日説明しきれなかった要素も補足しております。

よくきかれる質問 :対象企業の売上規模はいくら?

これもよく質問されます。

企業規模をはかるモノサシはいくつかあり、よく使われるのはEBITDAですが(あるいは営業利益)、一般的には売上高だったり、大企業だと従業員数だったりを使って大きさを表現します。このように複数の基準がありますがここではとあえず売上高にしてみます。

結論から申し上げると売上高(年商)一桁億円~数10億円前半、というのがおよその範囲です。いわゆる中小企業と分類される企業です。

さて、この「一桁億円~数10億円前半」という売上高が大きいか小さいかの判断ですが、サーチファンドという未経験経営者が事業承継する企業のサイズとしてどうかという視点がここでは重要です。

この連載でも再三言及しているように、日本でのサーチファンドの買収実績はまだ数が少ないのが現状です。㈱サーチファンド・ジャパンの伊藤代表の実績である株式会社ヨギー(くわしくはこちらのコラム参照)、YMFG Search Fnndの実績など数例の先行事例があるものの(中でもイグジットまで行ったのは㈱ヨギーだけ)、オープンになっていない情報が多く、これらを踏まえた上で何か検討するのは難しいのが現状です。

こういうときにいつも助けを求めるのがスタンフォードGSBのスタディです。今回も有難く参照してみたいと思います。

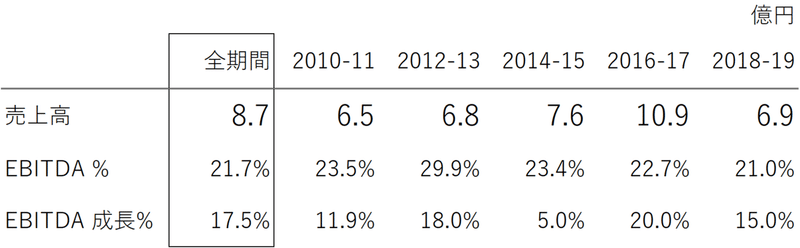

この資料には、対象企業の買収時点での売上高(母数の中央値)という数字が出てきます。ほとんどが米国でのサーチファンドの事例であることを念頭に置いて頂きながら以下の表を御覧ください(1㌦=109円で円換算しています)。N数が正確には把握できないのですが、資料にあるいくつかの数字から推測するに150~200事例の中央値のようです。

まず売上高ですが、全期間の中央値が8.7億円、各年によって多少の凸凹ありますが、ざっくり1ケタ億円の後半~10億円のレンジに収まっています。上述の私のターゲットと同じくらいという印象を持たれるかと思います。

ここでは米国の先行も、現在の日本でのサーチファンドもおそらく対象とする企業の売上高は日米でほぼ同じくらいと考えてよいと思います。

売上高ではなくキャッシュフローや利益でみると

しかし売上高だけをみると、企業買収のために投資する金額を見誤る可能性があるのでここで補足します。

上図では、売上高に添えてEBITDA%という数字を併記しておきました。EBITDAというのは「営業利益に減価償却費を加えたもの」だとお考え頂いて構いません。EBITDA%はその金額を売上高で割ったものです。本業での現金の実入りをあらわす営業キャッシュフローの代替値として使わることが多いです。

全期間の中央値が21.7%で、やはり各年によって凸凹ありますがざっくり20%前半におさまっています。

実は売上高とは別にEBITDA%を併記した理由は、この数字(ざっくり20%前半)にあります。この半年近く、日本でサーチ活動をしていますがこれだけの高収益の企業というのは、実際にはなかなかお目にかかれません。いや、滅多に無いと申し上げた方が良いかも知れません(活動の範囲が小さいだけで探せばきっとあると思いますが)。

ここで少々脱線しますが、2014年に経済産業省がまとめた報告書(通称「伊藤リポート」)で、主に上場企業を念頭に「ROE=8%」という目標が示されたことがありました。

当該レポートでは日本企業のROEが米国をはじめとする他の先進国でも明確に劣位にあり、「ROEを売上高利益率、資本回転率、レバレッジに分解し、それぞれ日米欧で比較すると、回転率やレバレッジには大きな差がない。日本企業の低ROEは売上高利益率、つまり事業の収益力の低さによるところが大きい。」(同レポートより抜粋)という指摘がなされましたが、ご記憶の方もいらっしゃるかも知れません。

「稼ぐ力」なるワードがメディアで頻出した頃です。

ここで指摘された実情は現在もあまり変化がなく、また上場した大企業だけでなく中小企業にも当てはまると思います(あくまで筆者の主観、日米の中小企業の統計を比較した訳ではありません)。

キャッシュフローから推定する買収額

EBITDAは営業利益+減価償却費ですので、米国のEBITDAが大きいのは、減価償却費の影響では?という推察もあり得ますが、たぶんその可能性は低いと思います。

と言いますのも、サーチファンドは追加投資があまり要らない企業・業界を好むのが一般的だからです。減価償却というのは、大きな設備投資(土地・建物や基幹システムなどのソフトウェア)があると後々膨れるのですが、そもそもそうした企業は、サーチファンドの投資対象にはほとんど選ばれません。

ということはこの20前半%は、かなり営業利益率に近いと考えてよいと思います。仮に減価償却費分を5ポイントとすると営業利益率は15%くらいと想定できます。

現在の日本で、仮に上場企業に絞ったとしても営業利益率15%は「高収益企業」に分類されると思います。しかもこれは中央値ですから、中にはもっと高収益なケースもあるということです。

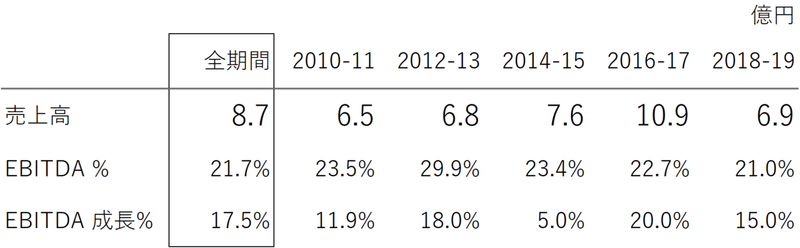

上図をもう一度掲載します。

さらに驚くのは、そのEBITDAの成長%が17.5%(中央値)だということです。資料ではどのくらいのスパンで切った成長率なのか明記されてはいませんが、仮に買収時点からみて直近3年間として、それだけの期間に営業キャッシュフローが1.2倍ずつ増えているというのはなかなかの成長企業です。一般的に事業承継で連想されがちな成熟期に入った企業とはだいぶイメージが異なります。

ここでこれまでの話を総合してみましょう。米国のサーチファンドの投資先の中央値は、

■売上高一ケタ億円後半の企業で、

■EBITDA%が20%で(≒営業利益率が15%で)、

■そのEBITDA額は(or 営業利益額は)直近で毎年20%弱増えている企業

ということになります。

繰り返しますが、これが数百ある事例の中央値というのですから、やはり驚きます。

この数字を根拠におよその買収額を推定してみます。

EV/EBITDA倍率なる指標がありますが、これはEV=企業価値がEBITDAの何倍になっているか、つまり企業買収に必要な時価総額をEBITDA何年分で賄えるかを表すものです。ここではEV/EBITDA倍率を5倍としてみましょう。この数字は高くもなく低過ぎもなく標準的なレベルです。

8.7億円(売上高) ×21.7%(EBITDA%) × 5倍

=9.4億円

これが、スタンフォードGSBのスタディから推定する米国のサーチファンドの買収額の中央値(的な)数字です。

では日本はどうか。実サンプルがほぼ皆無なので推測にしかなりませんが、上述したように売上規模が同じでも、EBITDA%がこれほど高い企業は日本にはそう多くはないでしょうから、それに合わせて買収額ももう少し小さくなると思われます。

売上高は日米でほぼ同じ、加えてEV/EBITDA倍率も同じと仮定します。そして米国21.7%に対して日本をEBITDA%=10%と半分としてみましょう(これでも決して悪くはない数字です)。これをそのまま上記の計算式に当てはめると企業価値が出ます。3つの数字の内2つは同じ、EBITDA%だけが半分ですから、企業価値も半分です。

このように売上高がほぼ同じの日米でも実際に買収時に投資する金額にはかなりの違いが出てくると思います。

以上、日本の参考例がなくて微妙な書き方になっていしまいましたが、米国の先行例と今現在の私のターゲットから色々と考えを述べてみました。

セミナーでの質問に答えるシリーズ、もう少し続けようと思います。

SNSでも発信しています

Facebook: /takashi.oya.104

ツイッター: @Oya_SearchFund

この記事が気に入ったらサポートをしてみませんか?