住宅ローン控除 令和4年税制改正

今回は、令和4年度税制改正大綱、住宅ローン控除の内容について説明します。

結構、複雑な制度に変わりますので、なるべく分かりやすく図を用いて説明を心がけます。

まずは令和3年までの住宅ローン控除の確認

住宅ローン控除とは、

購入後10年間毎年の住宅ローンの残高に1%をかけたものを控除

この控除を受けるためには、要件があります。

買ってから6か月以内に住みその年の年末までに引き続き住む

住宅ローン控除を受ける人の合計所得は3000万円以下

住宅ローンのうち対象になる借入枠というものが決まっています

一般の住宅の場合には、4000万円

認定住宅の場合には、5000万円

中古の場合には、2000万円となっていました。

今回の令和4年改正のポイント

住宅ローン控除の率が0.7%に減少

住宅ローンを受けられる期間が10年から13年に延長

住宅ローン控除を受けられる人の合計所得が2000万円に減少

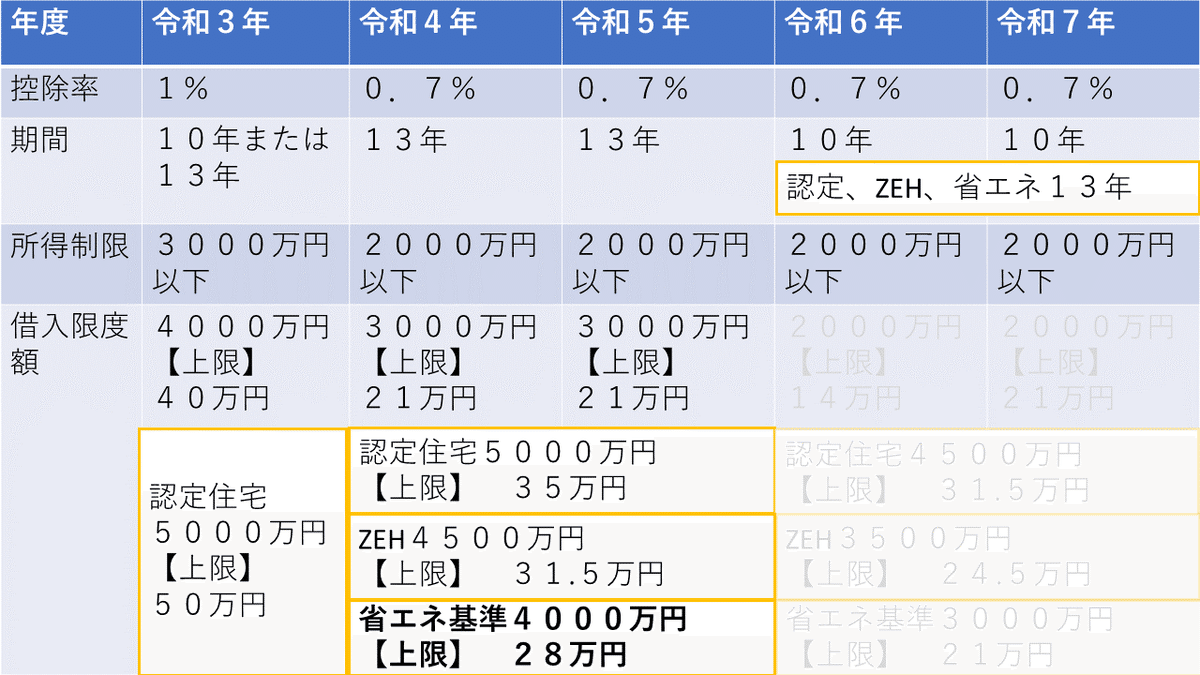

借入金の枠が住宅性能に応じてより細かくなる

具体的には、この図のように

認定住宅、ZEH水準省エネ住宅、省エネ基準適合住宅、一般の住宅に分けられます。

また、令和6年からは、一定の省エネ基準を満たさない新築住宅については、住宅ローン控除の対象から外れます。

このように住宅性能に応じて税金の優遇度合いが変わります

ちなみに、ZEH水準のZEHとはゼロエネルギーハウスの略です。

認定住宅の性能が一番高く、次にZEH水準、省エネ基準、一般という順番になっています

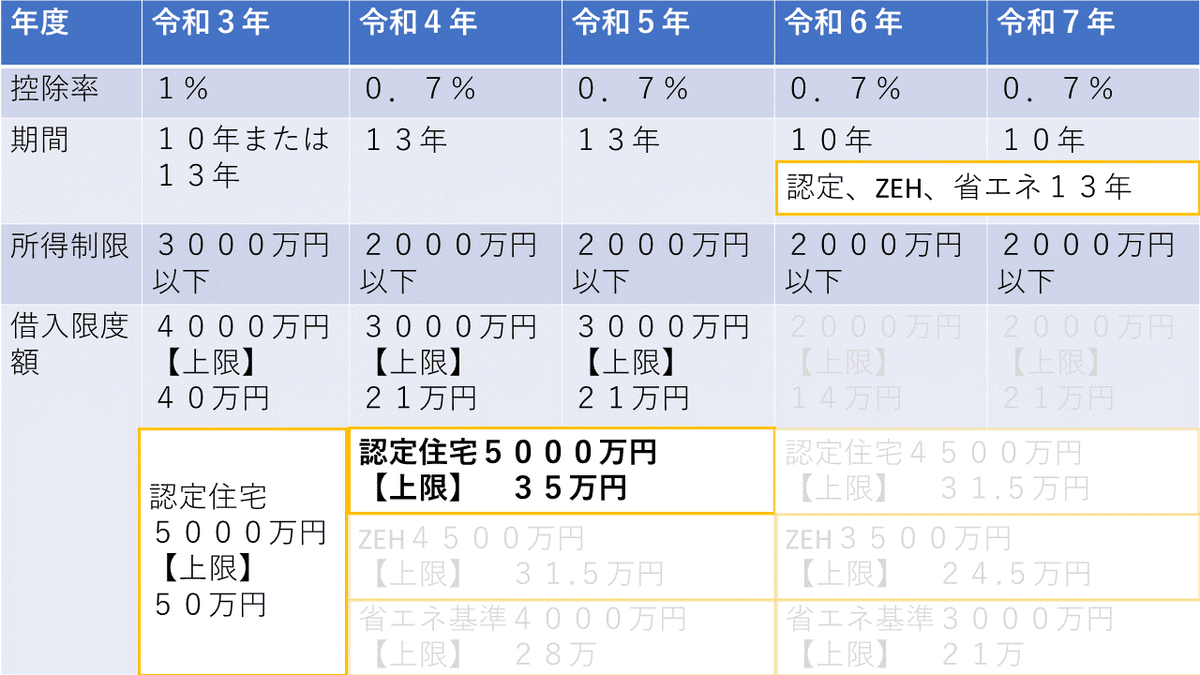

では、具体的な改正内容について説明します。

図では、住宅を購入した年ごとに適用できる住宅ローン控除の内容をまとめています。

まずは、借入金にかける控除率について

控除率は、今まで借入金に1%をかけて計算していましたが、

令和4年以後は0.7%に引き下げられます

どの住宅であっても今後は0.7%です

次に住宅ローン控除対象となる期間ですが、

今までは、原則10年、(例外は、消費税増税対策、コロナ特例により13年でしたが、令和4年、5年は原則13年になります。

一般の住宅は、令和6年、7年では、10年に戻りますが、

認定住宅、ZEH住宅、省エネ基準適合住宅に該当すれば、引き続き13年のローン控除を受けられます。

次に、住宅ローン控除を受ける人の所得制限ですが、

令和3年以前に住宅を買った人は、合計所得が3000万円以下であれば住宅ローン控除を受けられますが、

令和4年以後に住宅を買った人は、合計所得が2000万円以下でなければその年の住宅ローン控除を受けられません。

この所得制限は住宅を買った年で決まります。

なので、令和3年以前の人は、引き続き所得3000万円で判定ができますが、

これから住宅を買う人は、所得が2000万かどうかで判定しなければなりません。

次に、控除対象となる借入金の限度額についてです。

一般住宅の場合

令和3年までは、控除対象となる借入金の枠は、最大4000万円までとなっていました

4000万円に対し、1%の控除率をかけると、最大で40万円の控除が受けられました

この借入金の枠が、令和4年、5年は、3000万円に縮小します。

3000万円に対して0.7%をかけると、最大21万円が控除額の上限となります。

認定住宅

令和3年までは、借入金の枠が、最大、5000万円までとなっていました。

令和4年、5年は、限度額は変わりません

5000万円に0.7%をかけると最大35万円が控除額の上限となります。

ZEH水準

次に令和4年から新しくできるZEH水準の区分については、

令和4年、5年は、借入金の枠は4500万円となります。

4500万円に0.7%をかけると上限は31万5000円となります

省エネ基準適合住宅

令和4年、5年は、借入金の枠は4000万円となります

4000万円に0.7%をかけると上限は28万円となります

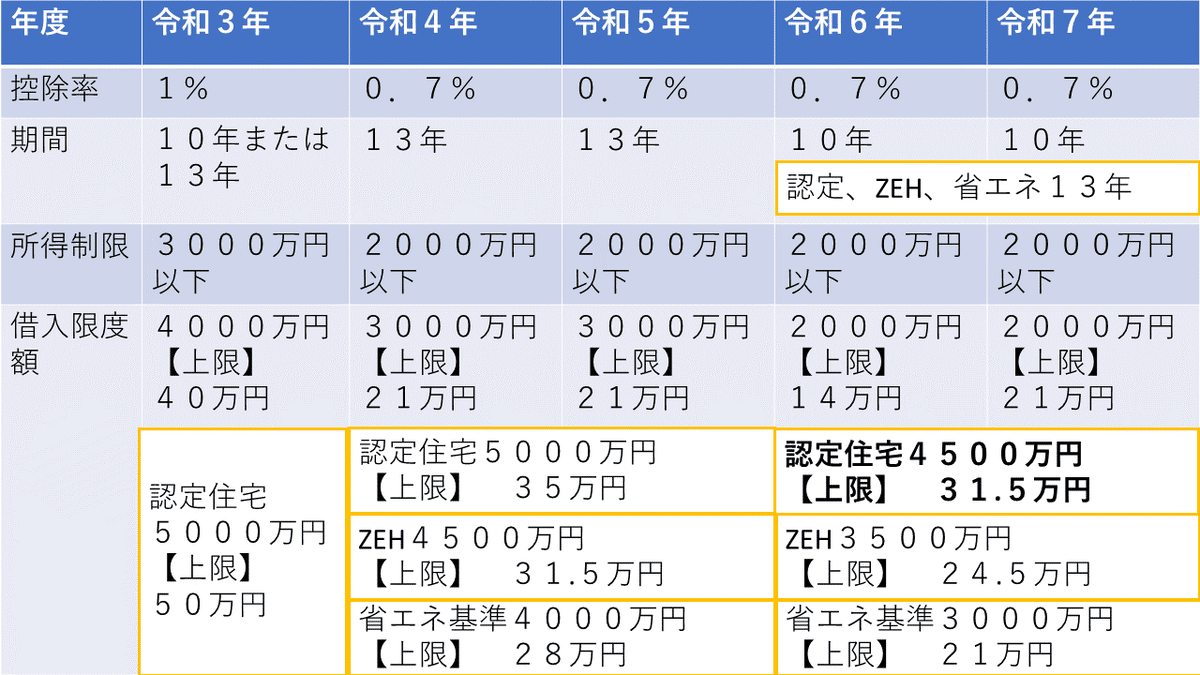

令和6年と7年は借入金の枠がさらに小さくなります

例えば、認定住宅の場合は、借入金の枠が、4500万円に縮小します。

4500万円に0.7%をかける最大31万5000円が控除額の上限となります

それ以外の住宅に関しても借入金の枠が縮小をします。

中古住宅

中古住宅についても説明しておきます

中古住宅の場合は、住宅ローン控除対象となる期間は、一律10年となります。

控除対象となる借入金の限度額は一般の場合は変わらず2000万円となります。

認定、ZEH、省エネ基準住宅であれば、借入金の限度は3000万円となります。

改正内容は、以上となります。

まとめ

住宅ローンを大きく設定して所得税も沢山払っているような方は、早めに住宅を買った方が住宅ローン控除のメリットが大きくなります。また、住宅性能によって控除額が変わりますので、購入の際にはメーカーに確認をしましょう

逆に支払っている所得税が少ない人は、今回の改正の影響はあまりありません。控除を受けられる期間が3年間伸びますので住宅ローン控除を所得税から引ききれない人については、改正した方がメリットがあるかもしれません。

以上となります。ご参考になればうれしいです。