災害時のお金の防災ガイド:こじれ家計「体質改善ゆるプログラム」34日目

こんにちは。お金のお話し相手、山の上のFPよーこです。noteハッシュタグに、 #みんなの防災ガイド というのを見つけたので、今日はファイナンシャルプランナーらしく(^^;)、お金の防災ガイドというものを紹介しようと思いました。

日本FP協会発行『災害に備えるくらしとお金の安心ブック』というものがあります。

日本FP協会のHPから、一括ダウウンロードできます。全46ページありますので(^^;)、その中から、これは準備しておくと安心な資産と保険のリストを紹介します。

また、災害時の保険など困ったときの問い合わせ先も引用して紹介します。

簡易版でもOK。

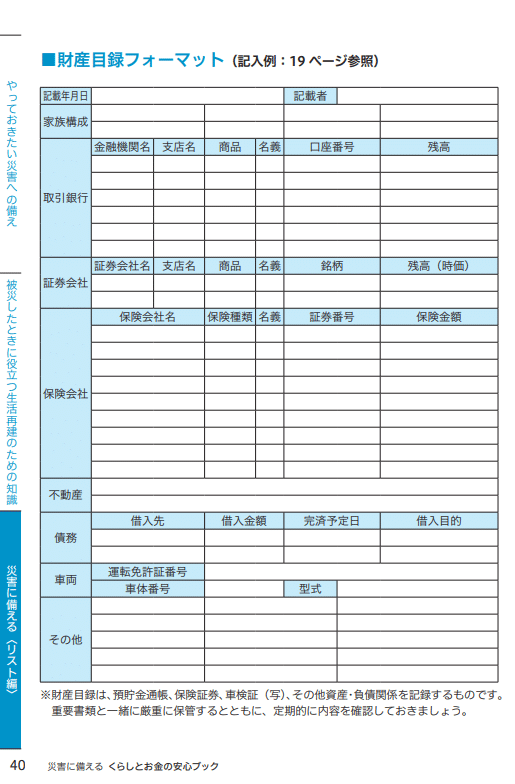

「財産・保険」目録の作成をおすすめします。

取引先金融機関を含めた財産目録があれば、被災時に万一のことが起きたときの資金確保や、保険金請求や相続手続きが必要になった場合、スムーズに進めることができます。

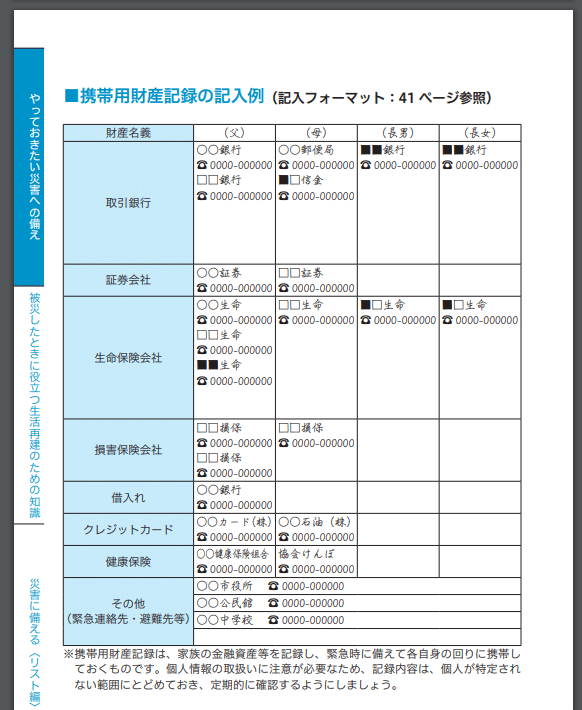

こちらで紹介されているのは、携帯用となっています。

個人情報を持ち歩くのも不用心ですので、携帯版は、名義は父とか母とか、個人名が特定されるものは避けて、金融機関の窓口電話番号や、クレジットカード会社の紛失受付窓口だけ記録し、手帳にはさんでおきます。

この簡易記録があれば、自宅にある証券通帳類を取りに行けない場合や、避難先からでも、問い合わせがスムーズです。

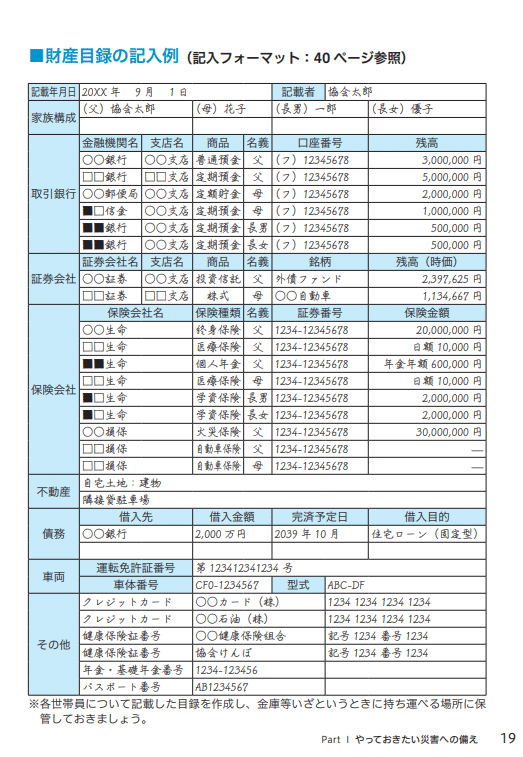

つぎは、詳細な財産目録。被災後の生活再建のためにとりまとめておくことをおすすめします。

また、災害ならずとも、家族に万一があったときにスムーズに資金の手当てが出来ます。

先日、幼なじみから連絡があり、具合の悪かったお母さまに続いて、お父さまが看病で倒れ、生命保険、銀行預金先がいっさい分からず(実家のあらゆるところを探してみても見つけられず)、苦労しているという話を聞きました。

残高をあきらかにするかは別として、

・どの銀行に口座を持っているのか

・どんな保険に入っているか(保証の種類)

・保険証券の番号

が控えてあれば、離れて暮らす家族も、いざという時に支援しやすくなると感じました。

親と離れてくらしているなら、生命保険、医療保険、火災保険の情報はもらっておいた方がよいなと思いました。

記入用紙もPDFでダウンロードできます。

ネットバンキングは、IDを控えておく

注意したいのは、ネット銀行やインターネットバンキングです。通帳などがないため、必ず取引の ID だけでも確認しておきましょう。ご自身のパソコンやスマホの中だけにログインIDの記録がある場合、わからなくなってしまいます。

ログインIDは、パスワードと別に記録して管理しておきましょう。

災害時、預金を引き出すのに、通帳もカードもない場合は本人確認書類で対応してもらえる

災害時にはその規模と被害の大きさによっては、本人確認書類に基づく金融

機関の窓口対応が柔軟に行われる場合があります。

◆本人確認書類(提示された時点で有効な下記の書類)

運転免許証/運転経歴証明書/各種保険証/国民年金手帳/旅券(パスポート)/マイナンバーカード/児童扶養手当証書/特別児童扶養手当証書/母子健康手帳(母および子に限る)/身体障害者手帳/精神障害者保健福祉手帳/療育手帳/戦傷病者手帳/上記に掲げる物のほか、官公庁から発行・給付された住所、氏名および生年月日の記載のある写真付きの公的書類(例:写真付きの市民証など)

東日本大震災のときは、多くの銀行では本人確認ができれば限度額 10 万

円まで、ゆうちょ銀行の場合は限度額 20 万円までの引出しに応じています。

店舗を持たないネット銀行では、電話で、本人しか知りえない情報を確認し

て本人確認ができれば、他の金融機関の本人名義の口座宛に限度額 10 万円

まで振込みを行うところもあります。 (引用:日本FP協会)

被災した人の加入していた保険会社がわからない場合でも、照会できる!

東日本大震災以降、災害により災害救助法が適用された地域で、被災した人の加入していた保険会社がわからない場合は、一般社団法人生命保険協会の「災害地域生保契約照会センター」へ問い合わせることで、保険契約の有無を確認することができます。

災害地域生保契約照会センター

0120-001-731(フリーダイヤル)

損害保険の契約照会もできます。

一般社団法人日本損害保険協会では、災害救助法が適用された地域で被災

により損害保険契約に関する手がかりをなくした場合に、契約照会に応じる

「自然災害等損保契約照会制度」を実施しています。

自然災害等損保契約照会センター

0120-501-331(フリーダイヤル)

保険証券や印鑑を紛失した場合も、所定の手続きをすれば保険金の請求は可能です。

諦めずに、上記の生保や損保の相談窓口に連絡をとって保険金・給付金の請求手続きを。

被災時の生命保険料。払込猶予の取扱いもある。

被災し、生命保険の保険料払込が困難な場合は、保険料払込猶予期間が延

長される措置がとられることがあります。

災害救助法が適用される地域では、通常 6 ヵ月間延長されます。東日本大震災のケースでは被災地の状況を踏まえ、さらに 3 ヵ月延長する追加の特別取扱いが実施されました。

被災によりクレジットカードを紛失した場合の手続き

クレジットカードを紛失した場合は、一刻も早くクレジットカード会社のカード盗難紛失受付センターと最寄りの警察署に連絡しましょう。すみやかに連絡するために、カード会社の連絡先をメモしておくことをおすすめします。(わたしも、ただ今noteを書きながら、クレジットカードを裏返して、ヘルプデスクの番号を手帳にメモしております)

クレジットカードによっては、傷害保険や死亡保険が付帯されているものもありますので、それらの保険を活用できるかどうか、確認してみましょう。

普段から数千円程度の現金は持ち歩き、

当座をしのぐためのお金は普通預金に30万

被災直後にはなんといっても現金が必要になります。

外出先で被災した場合、持ち合わせがないことも考えられますから、当座のお金を確保する方法をいくつか用意しておくと安心です。

・すぐ引き出せる普通預金口座を 2 つ以上持っておく。

・数千円程度の現金を常に携帯する。

・電子マネーを使えるようにしておく。

えっ?災害時に電子マネー?と思うかもしれませんが、被災状況や復旧の早さは様々。いくつかの手段を組み合わせて準備しておくとよいです。

以上、日本FP協会『暮らしとお金の防災ブック』より、ご紹介しました。

防災は、食料や水の備蓄だけではなく、お金の防災もあるのですね。

先週は、現金700円で、ふらふらしてたので、危なかったなーと実感いたしました(^^;) 反省、反省。

〇 暮らしの中のお金の勉強にご興味がありましたら、ぜひサークルへどうぞ(^^♪