国際収支関連統計 ~経常収支と対外純資産とは何か~

■はじめに

経済に関するニュースで、「昨年度の経常収支 ○○兆円の黒字」「日本の対外純資産 ○○年連続で世界一位」というヘッドラインを目にしたことはないでしょうか。

一方で、「デジタル赤字で○○○億円の国富流出」「貿易赤字○○兆円 資源高騰や円安で過去最大」という不安げな文言も並びます。

これらは全て、国際収支に関するトピックです。

自国の置かれた状況を知るうえで欠かせない話題であるものの、小難しい統計が絡んできます。

そこで今回は、分かりやすいよう前提知識をまとめました。

■全体像をおさえよう(ストックとフロー)

海外との経済活動として、メディアで報道されるのは専ら「経常収支」「対外純資産」ですが、これは国際収支関連統計の一部に過ぎません。

まず、外国との経済的な関係を表す統計「国際収支関連統計」は、大別して2種類あります。様々な対外取引を記録した「国際収支統計」と、その結果が蓄積された「対外資産負債残高」です。

前者は一定期間にわたるフローから、後者はある時点のストックから見たものです。経常収支の出処は前者であり、対外純資産の出処は後者になります。

理屈の上では、フローがストックの増分と一致するはずです。つまり、その年に経常収支で黒字になった分、前年より対外純資産が増加すると考えられます。しかし、実際のところは為替要因や評価差損(キャピタルゲイン/ロス)があるため、両者の数字は一致していません。

また、「国際収支統計」は対外取引の発生時点で計上するのに対し、「対外資産負債残高」は残高表の作成時点における価値を表すという違いがあります。

実際、日本の2021年の国際収支(金融収支)は6.5兆円の黒字でしたが、2021年末から純資産残高は0.7兆円しか増加しておらず、差額の5.8兆円は為替などの要因と説明されています。

「日本の対外純資産残高が、累積経常収支を下回っている」という興味深い分析もあります。経常収支で黒字を維持してきても、保有資産はマイナスの評価を受けている。もっと収益性を改善する余地があるのでは、という指摘です。

■国際収支統計の中身

国際収支関連統計>国際収支統計

国際収支統計には、「経常収支」「金融収支」「資本移転収支」という項目があります。もっぱら経常収支は注目されますが、それ以外の項目はあまり言及されることはないでしょう。

対外資産負債残高について、よく目にする「対外純資産」とは、資産から負債を差し引いた部分を指しています。

国際収支関連統計>国際収支統計>経常収支

経常収支に衆目が集まるのは、貿易など馴染みのある対外取引が絡んでくるからだと思います。

経常収支には、旅行や特許、IT、コンサルなど想像しやすい「サービス収支」も含まれます。

ほかにも直接投資や証券投資などの「第一次所得収支」や、家族への生活費など、対価を伴わない資金移動である「第二次所得収支」があります。

国際収支関連統計>国際収支統計>金融収支

しかし、経常収支と同じくらいに重要なのが「金融収支」です。

ざっくりと、海外に工場を建てる「直接投資」、株式や債券を売買する「証券投資」、デリバティブ取引をする「金融派生商品」、現預金やお金の貸し借りをする「その他投資」、外国通貨で保有する「外貨準備」があると理解しましょう。

国際収支関連統計>国際収支統計>資本移転等収支

経常収支にも金融収支にも当てはまらない「資本移転等収支」とは、対価の伴わない政府援助だと考えてください。道路や港、橋などのインフラ整備や、債務免除などが挙げられます。

■経常収支と金融収支の関係性

金融取引は資産や負債が形成され、それらが一定期間後には消滅します。 したがって金融収支では、資産や負債の増減から「資産−負債」が計上されことになります。他方、経常収支では、資金の受払の方向から「受取−支払」が計上されます。

ここで重要なのが、「経常収支」と「金融取引」はワンセットであるということ。

モノやサービスの取引(経常収支)と、決済というおカネの取引(金融収支)は、いつも同時に発生するからです。

つまり、「経常収支≒金融収支」という関係になります。

「資本移転収支」に加えて、誤差や漏れを調整する「誤差脱漏」 という項目が設けられているため、より正確には「金融収支=経常収支+資本移転収支+誤差脱漏」です。

実際、2023年の日本の国際収支は、以下のようになっていました。

金融収支(23.3兆円)= 経常収支(21.4兆円)+ 資本移転等収支(△0.4兆円)+ 誤差脱漏(2.3兆円)

いわば、金融収支と経常収支は、コインの表裏のような関係にあると言えます。稼いだお金は、そのまま円で持つ、外貨に換える、何かに投資するなど、いずれかの形に変えます。経常収支が増減すれば、それだけ金融収支の構成も変化しているはずです。

たとえば、①海外企業に自動車を輸出して、輸入代金を受け取ったら「貿易収支」が受取られた分、金融収支の「その他投資」も資産が増えます。②外国人投資家に配当金を送金すれば、「第一次所得収支」が支払われた分、「その他投資」も資産が減ります。

金融収支の中で完結するケースもあります。③海外へ子会社を設立するのに資金を送金したら、「直接投資」の資産が増えた分、「その他投資」が減ります。④日銀が為替介入のために、円を買ってドルを売ったら、「その他投資」が増えて「外貨準備」が減ります。

参考:日本銀行国際局『2022 年の国際収支統計および本邦対外資産負債残高』(2023年7月)国際収支統計における複式計上

余談:統計の誤差はエイリアンと貿易しているから?

国際収支統計には「誤差脱漏」という大項目があります。

同時期に集計される資料を入手できるとは限らず、評価方法にズレがあるなど、すべての取引を過不足なく計上するのは困難だからです。

資金の流れに着目して計上されており、プラスの符号は資金の流入、マイナスの符号は資金の流出を意味します。

その大きさは無視できないほどで、2021年にいたっては日本の誤差脱漏は−4.3兆円であり、貿易収支の+1.7兆円を上回っていました。

統計の誤差というテクニカルな問題は、昔から認知されていました。

これは貿易統計(通関ベース)の話ですが、1993年のイグ・ノーベル賞授与式の講演では、ポール・クルーグマン博士がこんなジョークを飛ばしていました。「1000億ドルも貿易赤字が出ているのは、地球外の経済圏と貿易があるからに違いない。エイリアンたちがアメリカ人の職を奪っているんだ」。このような統計の誤差が起こるのは、輸入品には関税がかかるのでチェックが厳しいが、輸出はいい加減に処理されがちだからだそう。

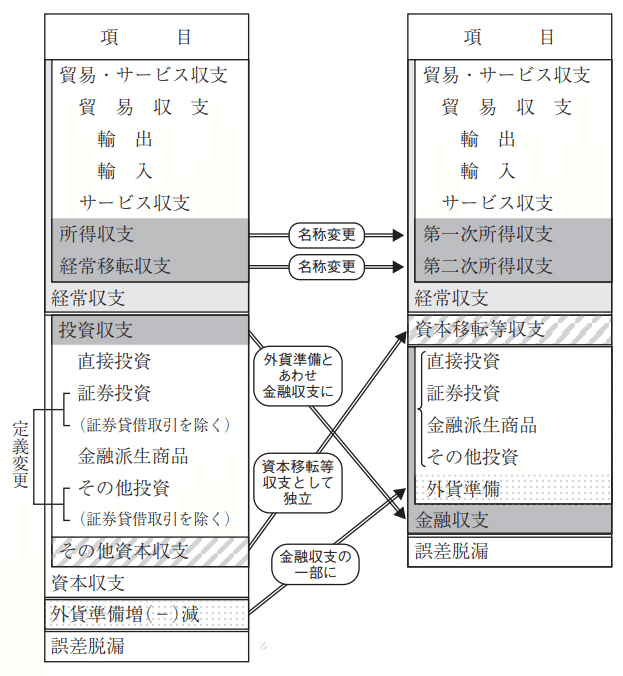

注意点1:2014年から統計ルールが変更された

2013年以前の文献を読む際には、注意する必要があります。

「経常収支がプラスならその分、資本収支はマイナスになって、合計がゼロになる」という話が出てきて、混乱を招くからです。今は違います。

日本では2014年1月取引分から、新しい統計ルール(IMF国際収支マニュアルの第6版に準拠)に移行されました。

まず、いくつかの項目が組み替えられ、名称が変わかりました。かつての「資本収支(投資収支)」が「金融収支」が変わり、そこに外貨準備が加えられたこと。資本収支の一部であった「その他資本収支」が、「資本移転等収支」という大項目に切り出されたこと、を抑えておきましょう。

また、符号表示も変わりました。

かつての「資金の流出入」ではなく、「対外純資産の増減」という観点に重きを置き、プラス/マイナスの符号がをつけられるようになりました。

それまでは対外資産が増加しても、それは資本の流出を意味するので、直感に反して、資本収支はマイナスで表現されていました。

言い換えれば、経常収支がプラスならその分、資本収支はマイナスになって、合計がゼロになっていました。

統計ルールが変更されてからは、資本収支にあたる金融収支の符号が+から-に変わったので、恒等式も次のようになりました。

(旧) 経常収支+資本収支+外貨準備増減+誤差脱漏=0

↓

(新) 経常収支-金融収支+資本移転等収支+誤差脱漏=0

注意点2:統計にはお作法があり、実世界をすべて反映しているわけではない

他にも注意してほしいのが、国際収支統計はお約束事にそって数字が記録されているに過ぎず、実際のモノやおカネの動きを忠実に表現しているわけではない、ということです。

たとえば「貿易統計」は税関を通過したのか、輸出入を物理的に捉えるのに対して、「国際収支統計」は居住者と非居住者の間で所有権が移転された財貨を計上しています。

また、直接投資のうち、配当金として本国に送られなかった部分が「収益の再投資」に計上されますが、親子会社間で資金の移動がなくとも、統計上は国内にいったん戻され、改めて再投資される形になります。

また、恒等式は因果関係を説明しているものではありません。

統計作成のルールとして、経常黒字が増えると同時に、対外資産も増える関係にあるだけ。

経常黒字が増加したら、恒等式を成立させるために、その分の対外投資が増えなければならない、というのは誤解です。

統計上の経常赤字が出ていれば、その事実からは「経常赤字が出たから、対外負債が蓄積している」とも、「多額の負債を抱えたことで、利払いがかさんで、経常赤字に転じている」とも言えます。

■経常収支とは何か(再考)

現実的には補足精度の違いにより、一致することはありませんが、理論上、経常収支はいくつかの方法で算出することができます。

①経常収支=貿易収支+サービス収支+第一次所得収支+第二次所得収支

②経常収支=対外資産の増分-対外負債の増分

③経常収支=金融収支-資本移転等収支-誤差脱漏

④経常収支=(税収-政府支出)+(民間貯蓄-民間投資)

=総貯蓄-総投資

⑤経常収支=国内総生産-国内総需要

①②③は、これまでの説明を数式化しただけです。

④⑤は、マクロ経済学の予備知識が必要になります。

生産における付加価値の合計として、国内総生産が算出されますが、生産さてたものは必ず誰かに分配されたり、何らかの形で使われます。したがって生産面、分配面、支出面がすべて等しくなる(三面等価)はずです。

GDP (Y) 【生産面】国内総生産

=C+T+S 【分配面】消費+税金+貯蓄

=C+I+G+(X−M) 【支出面】民間消費+民間投資+政府支出+輸出-輸入

この「三面等価の原則」から以下を導出します。

【ISバランス式】

民間部門の貯蓄超過=政府の財政赤字+経常収支の黒字

S − I = (G−T) + (X−M)

このISバランス式を変形することで、経常収支が出せます(④)。

経常収支=(民間貯蓄-民間投資)+(税収-政府支出)

X − M = (S−I) + (T−G)

また、GDPの恒等式を変えると、国内総需要が見えてきます。

GDP = C + I + G + (X−M) 【支出面】

↓

(X−M) = GDP - (C+G+I)

式の右辺にある (C+G+I) は「国内アブソープション」と呼ばれ、国内総需要を意味します。

このように、国内需要との関係で経常収支をとらえようする方法を「アブソープション・アプローチ」と言います(⑤)。

結局のところ、先述の式からは、以下のことが言えるでしょう。

・経常収支というのは輸出入に限らず、直接投資や証券投資も含んだ概念である(①)よって貿易赤字ばかりに着目するのはナンセンス。

・経常黒字は、金融資産の蓄積を通じて、対外純資産の増加につながる(②,③)。

・自国の貯蓄から投資を賄いきれなければ、海外から借り入れなければならず、経常赤字を意味する(④)政府部門の赤字を民間貯蓄の黒字が上回っていれば経常黒字になる。

・国内需要に国内供給が追いつかなければ、海外から輸入しなければならず、経常赤字を意味する(⑤)。

■複式計上のルール

国際収支統計でも複式計上され、「借方(Debits)」「貸方(Credits)」で一致するように帳簿をつけられています。ただし貸方と借方が、一般的な複式簿記とは左右反対です。

https://www.boj.or.jp/statistics/outline/exp/exbpsm6.htm

複式簿記の利点

お小遣い帳のような単式簿記では、項目ごとに集計することができません。また、収入と支出が発生した時だけ、現金の入出が記録されます。債権債務(売掛買掛)など異時点間の金融取引が表せないのです。

複式簿記では、収入と支出だけでなく、資産および負債の増減も含めて二重に記録するので、そうした問題から解放されます。

取引の原因と結果の二面性に着目するので、現金が増えたとして、それが収益によるものか、あるいは借入によるものなのか判別がつくのです。

◇ ◇ ◇ ◇ ◇

貸方と貸方の合計がバランスする

そしてお金の流れは、モノと反対に動く。家計にモノが増えれば、代金分のお金は出ていく。

こうした会計の見方は、国に対しても有効であるため、たとえば国内居住者が財貨を輸入すれば「貿易収支」の借方に、「その他投資」で貸方に計上されます。

貸方/借方という言葉は、いささか語感に反して困惑しますが、自分のところに入って来るものは「借方」、自分のところから出ていくものは「貸方」、と機械的に覚えましょう。

※経常収支は「貸方-借方」、金融収支は「金融資産のネット取得(資産の借方-貸方)-負債のネッ ト発生(負債の貸方-借方)」で算出します。

◇ ◇ ◇ ◇ ◇

また、複式簿記では「仕訳帳」「総勘定元帳」「試算表」「損益計算書/貸借対照表」の順に作成されますが、国際収支統計もいくつかの統計資料が作られています。

貿易統計、海外預金の報告書、支払い等報告書などが基礎資料とされており、それが項目ごとに仕分けられて、月次ベースで「総括表」として公表されています。

対外資産負債残高における資産と負債の項目は、国際収支統計の金融収支と対応しており、四半期/年次ごとに公表されています。

■紙面を飾るのはごく一部(ネットとグロス)

ネットである収支尻だけではなく、グロスでの内訳をみなければ、実態を把握することは難しいでしょう。

「2023年は貿易赤字であったものの、輸出額は過去最大であった」と報じられているように、貿易収支(輸出と輸入の差額)だけでなく、輸出額/輸入額そのものにも着目が必要です。

しかし、メディアの報道内容は横並びであり、貸方(受取)側と借方(支払)側にフォーカスされることは稀です。

経常収支の裏側にある、金融収支の動きに関しても、触れられることはありません。

取得元:日本銀行『時系列統計データサイト』国際収支統計(第6版基準)

これをもとに、グロスとネットでつくったグラフを見比べてみます。

経常収支の内訳をネットでみると第一次所得の割合が大きいですが、グロスでは貿易収支の占める割合は、まだまだ大きいことが分かります。

このように、黒字への貢献度が高い項目ばかりにスポットライトが当てられますが、グロスの視点からは別の印象を受けます。

■主要参考文献

・棚瀬順哉『国際収支の基礎・理論・諸問題―政策へのインプリケーションおよび為替レートとの関係―』(2019年12月)

・日本銀行国際局国際収支関連統計(IMF国際収支マニュアル第6版ベース<2014年1月取引分~>)

・日本銀行国際局「国際収支関連統計(IMF国際収支マニュアル第6版ベース)」の解説」(2022年3月)

・日本銀行国際局『2022 年の国際収支統計および本邦対外資産負債残高』(2023年7月)

・日本銀行国際局『国際収支関連統計 項目別の計上方法』(2022年3月)

▼統計データの収集方法

:年度ではなく暦年ベースでみる、速報ではなくより正確なデータでみるために、ニュース記事や報道発表資料ではなく、以下を用いました。

・財務省『国際収支の推移』時系列データ:国際収支

・日本銀行『時系列統計データサイト』国際収支統計(第6版基準)