colabo不正疑惑 監査結果と今後の展開

暇空氏によるcolabo住民監査請求の監査結果が出た。colaboの提出した状況報告書の数値及び都の監督・検査が杜撰なものであったことは確定し、東京都は2月28日までに再調査するように勧告されている。そこで「返金の有無」を主体に今後の展開を考察する。なお、redさんも監査結果を検証されており、そちらも参照されたい。

Ⅰ 東京都再調査による返金の可能性

都による再調査であるが、私は「委託費の返還請求」には至らないと考えている。監査がcolaboに対して以下の逃げ道を用意しているためである。

自主財源を含む事業実績額(表3)をベースとしたこと

人件費過小計上を認めたこと

総額によって損害の判定をしていること

仕様書にある費目への組み換えを示唆していること

(1)自主財源を含む事業実績額(表3)

監査では、都が精算済みの2600万円の経費を特定することなく、colaboが自主財源で補填したとする費用を含めた事業実績額をベースに判断を行っている。

事業実績額が事業所要額と同額であることについて、監査対象局の説明によれば、実際の実績額は、(表1)の事業実績額とは異なり、それ以上に生じているというのであり、(表1)の事業実績額は、実際の経費が本件委託料の上限額を超えたことから、その超えた部分は本件委託料とは別の法人Aの活動に係る財源で賄い、本件委託料の上限額までを記載することで事業実績額とし、本件精算の基礎にしたというのである。

そこで、法人Aの本事業実施に係る収支に関する帳簿、領収書その他の諸記録(以下「本件帳簿記録」という。)を調査したところ、本事業の実施に必要な経費として法人Aが台帳に記録した経費(以下「本件経費」という。)は次のとおりであった。(表3)

弁護団説明資料より具体的に支出の内訳が明らかになっているR3の車両関係費用で見てみる。総額¥1,083,047の支出の内、¥1,028,000が精算・支払済とする。しかしながら、¥1,028,000が具体的にどの内訳分に該当するか摘示されていない。仮にこの内アクスルのコンテナ5個分の¥33,630が車両関係費として不適切だとした場合、¥1,083,047-¥33,630=¥1,049,414で精算済金額の¥1,028,000円より高額なため返金は生じない形となる。

すなわち、自主財源とする額が不適切な精算・支出分のバッファーとして機能することになる。

費目別の精算済額と事業実績額(表3)の相違は下図のとおりである。給食費や消耗品等は差が殆どなく、不適切な請求・支払い項目が見つかれば精算済額をショートしやすい。

(2)人件費過小計上分の加算

自主財源を加えた2,900万円の事業実績額(表3)においても人件費については過小計上と評価している。

一方で給与については総支給額を計上せず、所得税等の税額を控除した後の金額を計上しており、過少計上となっている。

2,600万円の精算・支払後の報告である自主財源分300万を認めて、この過小計上分の加算を認めない理屈はないように思われる。私が都の担当者なら控除前の人件費を追加し返金までのバッファー額を積み増すであろう。

(3)総額による判定

返金の算定にあたり自主財源分を加えた事業実績額によるバッファーを設けたのに加えて、監査結果では「総額」で損害の判断をしており、結果的に費目間の流用を認めていることになる。

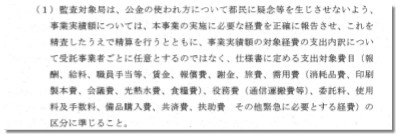

本件契約の仕様書記載の「本事業の実施に必要な経費(報酬、給料、職員手当等、賃金、報償費、謝金、旅費、需用費(消耗品費、印刷製本費、会議費、光熱水費、食糧費)、役務費(通信運搬費等)、委託料、使用料及手数料、備品購入費、共済費、扶助費 その他緊急に必要とする経費)」の総額が、本件帳簿記録に記載の本件経費の総額(29, 057千円)のとおりであるとすると、委託料の上限額(26, 000千円)を超えているのであるから、本件精算は都に損害をもたらすという関係にはなく、請求人の主張には理由がないことになる。

再調査による不正部分の総額を「自主財源分の300万(2,900万-2,600万)+人件費過小計上額」に抑えれば損害は発生せず返金も不要と監査委員は判断したことになる。

このような総額での処理にすることは、結果的に費目間の流用を追認していることになり、結論の「仕様書に定める支出対象費目に基づき支出内容を正確に把握する」ことと整合しないように思われる。

(4)仕様書の支出対象項目への見直し

監査結果「5 結論」の2の意見について、再調査でどこまで反映すべきか明確ではないが、私が東京都の担当なら「仕様書の支出対象項目への見直し」は実施するであろう。費目間流用問題を更に覆い隠すことができるからである。

Ⅱ 会計検査及び住民訴訟の争点

監査結果に基づく都の再調査では返金に至らないものと考えるが、会計検査や住民訴訟で今回の監査に基づく処置が認められるかは別問題である。

今回の監査結果の処理イメージを下図に示すが、監査結果の疑問点は今後行われる会計検査等でも争点となるであろう。

監査は、不適切な部分を全て自主財源部分に寄せて損害を判定するスキームである。しかしながら、契約における請求・支払済は完了しており、新たに出てきた「自主財源部分」は完了している契約の外にある金額である。自主財源部分の扱いについて監査結果は説明不足であり、以下の2つの処理ステップを内包していると考える。

・請求・支払済の経費にある不正な部分の特定

・不正な部分を自主財源の部分で代替

(1)請求・支払済の不正相当額は損害ではない?

今一度、R3業務の車両関係費を例にする。合計¥1,083,047の領収書に対して、¥1,028,000分の請求・支払いをしたとしているが、このリストのどの項目がその¥1,028,000分に該当するか摘示されていない。

仮にコンテナ5個の¥33,660が不正だったとした場合、当該金額が全て自主財源部分にあたるとするのは論理の飛躍がある。具体的な支出項目を摘示できてない以上、車両関係費の総額で按分した¥34,730を過大請求による過払いとすべきではなかろうか。

¥36,600×¥1,028,000÷¥1,083,047=¥34,730

(2)自主財源部分で不正相当額を代替可能?

補助金や交付金で不正な支払いが「事業全体が赤字」であることを理由に返金を逃れた事例を調べたが見つからなかった。請負型の委託事業でも業務全体が赤字だったことを理由に契約不適合(瑕疵)の損害賠償が減免されたという事例も知らない。

請負契約については代替物の引渡しがあるが、これとて契約不適合(瑕疵)を前提とした追完請求である。colaboの委託契約は準委任であり、自主財源分を代替物とみなし精算・支払済の事項について何の判断もなく委託費の返還額から控除することは困難ではなかろうか。

(買主の追完請求権)

第五百六十二条 引き渡された目的物が種類、品質又は数量に関して契約の内容に適合しないものであるときは、買主は、売主に対し、目的物の修補、代替物の引渡し又は不足分の引渡しによる履行の追完を請求することができる。ただし、売主は、買主に不相当な負担を課するものでないときは、買主が請求した方法と異なる方法による履行の追完をすることができる。

(3)不正相当額・余剰自主財源額を費目間で調整可能?

総額での損害判断は、不正相当額と余剰自主財源の費目間での調整を認めていることになる。請負型の委託事業では特定項目の数量減を赤字だった項目で補うことはない。このような処理は費目毎の管理や費目別の精算処理の意義を喪失させてしまうことになる。

(4)監査結果の問題点

前項までのとおり監査結果の「契約完了後に加えられた自主財源の300万円分を損害判断のバッファとするスキーム」については論理や根拠が不明朗であり、会計検査や住民訴訟での争点になると考える。補助金や経費精算的な委託契約の会計検査を受けたことはないが、このサイトにかかれているとおりに検査されるのではなかろうか。

「会計の管理手続きが一貫して守られているか否か」と言う事を問われているのです。 補助金で求められる管理は、「見積書」「発注書」「納品書」「請求書」「領収書」の全てが一致して、最初に決められた事が間違いなく遂行されているということ

Ⅲ colabo及び弁護団声明について

(1)委託事業としての理解

colabo及び弁護団は最初に掲載した声明から、「なお、colaboは本件事業が補助事業でなく委託事業であること、また、本事業が公金を使用を理解している所存」を削除している。

「委託事業であること、公金を扱っていること」を理解していたら、今回のような無様な監査の勧告を受けていない。colaboの報告については「最初からやり直せ」と言われてるのと同じである。

colaboの杜撰な報告により、既に迷惑を被っている真面目な社団法人やNPOがいる。現時点でも反省すべき点があるのではなかろうか。

(2)「東京都ガー」

契約書にある「善良な管理者としての注意義務」、仕様書にある「協議」の義務をcolaboが果たしていたのか検証されたい。

Ⅳ その他

R2年以前の業務

「本事業として不適切と認められるものがある場合や委託料の過払いが認められる場合」に過年度事業も精査するとしている。監査でも社労士・税理士の支出に対して不適切としており、「場合」とした意図がよくわからない。

仮に「認められない場合」でも会計検査が控えており、東京都は精査せざるを得ないであろう。

R3のcolabo活動報告書

東京都に提出した実施状況報告書と公表している活動報告書の矛盾の指摘については事業実績額(様式3)を正としている。このため、以下の事項について活動宝庫酷暑に掲載の会計報告(損益計算書)の修正が必要である。

・会議費

・法定福利費

修正履歴

1月4日 監査結果公表に基づく修正

この記事が気に入ったらサポートをしてみませんか?