株価が上がろうが下がろうが平常心でいられるような投資スタイルとは

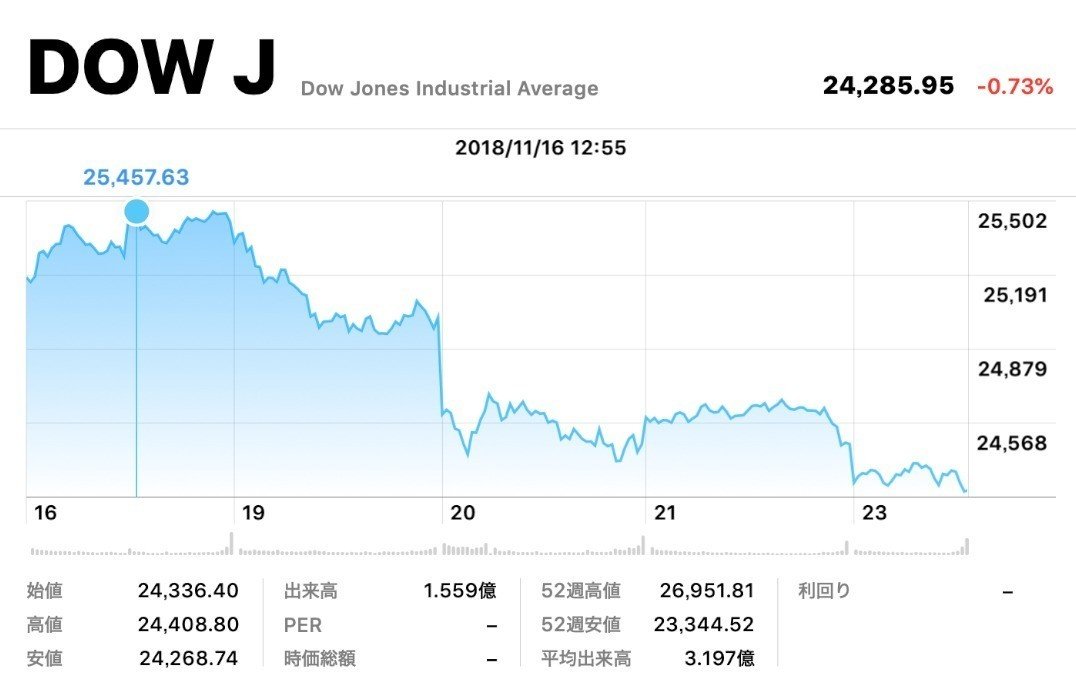

ニューヨークDOWがここ1週間で25,457ドルから24,285ドルと約5%の下げ、ここまで好調な市場を引っ張ってきたAPPLEやFacebookなどのいわゆるハイテク銘柄の価格も軒並み7〜8%の下落となりました。

自分の持っている銘柄が下落すると、損失をできるだけ小さくしようと投げ売るか、もしくは売るタイミングを失って価値が下がりきったポートフォリオを眺め途方にくれるか、そんな感じになる方が多いと聞きます。

株って値段の安いときに買って株価が上がった時に売り、その差額が利益になると思ってませんか?その考えで投資していると、まあ株価が下がりだしたら気が気では無いでしょう。

でも、株価が下がっても「おーう♪さがってきたさがってきたーーー♪」と考えることができる投資スタイルもあります。

こないだこの話を知人にしてると「空売りやろ?」とか言ってました。それだと逆に価格が上ったときにつらいです。そうではなくもっと地に足をつけたやつです。上がったら価値が上がるので嬉しい、下がっても嬉しいという感じです。

1.買値と売値の差額で儲けようと思わない。

1株5000円の株を100株買うと50万円です。その株価が6000円になると、100株持っているあなたの手元の株の価値は全部で60万円になります。その瞬間に売却すると10万円の儲けです。

ところが、実際あなたがそのような場面になったとき、どう考えるでしょう。「わ、10万円も上がってる!もう少しこのまま様子を見ていたらさらに株価は上がって、15万とか20万の利益になるんじゃないだろうか!?」

となります。だいたい。

そして運が良いことに、さらに株価が上がって株価は7000円。総額70万円になり価値が20万円上がったとしましょう。

すると「わ、20万円も上がった!もーうちょっとだけ見てみよう!まだ上がるかも!」

となります。ほとんど。

そしてある日株価は下落を始め、当初購入した5000円を切ったりします。4900円。。。4800円。。。と下がっているのを見ているあなたは

「あわわわわ!このまま下がっていったらえらいこっちゃ、早く売ってしまえーー!」と、損するのに売ったりします。そして売ったとたんまた反転して価格が上昇したりします。

これ、あとでみたら、7000円が最高値であったことがわかるのですが、その時には今が最高値だとはわかりません。安値の時でも一緒です。今が最安値である!と判断できる人はいません。後で見て「あの時が最安値だったんだなー」と振り返ることは全員できるのですが。

要は、安く買って高く売るってすごく難しいのです。1973年に書かれ今も読まれている「ウォール街のランダム・ウォーカー」という、投資のバイブルとも呼ばれている名著があります。ここにおもしろいエピソードが書いてます。

「猿がダーツで選んだ銘柄とプロが運用したポートフォリオの結果を比較したら、猿が選んだ組み合わせのパフォーマンスの方が良かった」というものです。安い時に買って高い時に売るって、それほど難しいのです。

プロでも無理なものが、片手間でやってる僕たちにそんな芸当ができるわけありません。安く買って高く売るなんて無理だと思っておいた方が良さそうです。

2.株を「雇う」

安く売って高く売るのが無理なら、株なんか買う意味ないんじゃない?どうやって運用益を得るの?となりますよね。ここで発想を転換しましょう。差額益を得る「投機」ではなく、運用して「投資」にするのです。

ここで株を「雇う」という考えがでてきます。

たとえば、毎年配当が5%。4分割してクォーターごとに1.25%ずつ支払われる銘柄があります。この株が1株10万円だったとして10株100万円分保有したとしましょう。

すると毎年5万円、四半期ごとに12,500円の配当金を持ってきてくれます。

しかもこの雇った株くんは、毎月こちらからお給料を支払う必要はありません。最初の1回100万払うだけでずっとお金を生んでくれます。

さらに、解雇すると(株価の変動がなかったとしたら)最初に払った100万円を返してくれます。10年雇いつづけると、毎年5万円ずつ稼いでくれて合計50万円稼いでくれて、去る時には100万円置いていってくれるという、まあなんとできるヤツなんでしょうか。

「いや、でも株価が下がってたら去る時の金額も下がるやん!」

そのとおり。では仮に株価が半分になって、手元にあるの株が1株5万円・合計50万円の価格になったとしましょう。

100万で雇う→10年経って50万稼いでくれる→去る時に50万置いていく→結果プラスマイナスゼロ

うん、損しなかったからいいじゃないですか?という考え方もあります。でも、もう一歩踏み込んでみましょう。

配当というのは1株あたりいくらと企業ごとに決められています。この株は当初10株で5万円の配当でした。1株あたりの配当は5,000円ですね。

で、10年後の今は株価が半分の1株5万円です。このタイミングで売却せず、さらに50万円分で10株購入すると今度はさらに毎年5万円追加して、合計10万円の配当をもってきてくれるようになります。100万円分20株購入すると毎年合計15万円もってきてくれるようになりますね。

ここまで極端な例は現実的には考えにくいですが、売買益で稼ぐという考えを捨てれば、株価の下落リスクについても対応できるのです。

3.もうひとりふたり雇える原資をつくってくれる

最初に10株100万円購入し、毎年5万円(5%)の配当を持ってきてくれるという前提でお話してきました。ですが可能なら、毎年もらえる配当金5万円をある程度期間が経過したらもっと雇う(買い増しする)と少しずつ配当額も増えてきます。

購入して2年経過すると、手元にあるのは100万円分の株と配当から生まれた10万円の現金となります。この時点で10万円の現金で株を買い増すと110万円の株を保有することになります。110万円の株を保有していると配当金額は年間55,000円になります。

そこからさらに2年経過すると、110万円の株と11万円の現金をもっています。11万円の現金で1株10万円で買い増しすると、120万円の株と1万円の現金が手元に残ります。

120万円、12株保有していますので配当は毎年6万円となります。1万円は次に買い増すときまでに置いておいてもいいですし、他の資産に振り分けてもいいですし、使ってもいいです。現金なのでどうにでもできます。これを繰り返していくと、雪だるまのようにお金が増えていきます。

4.さらに毎月コツコツ積み立てると

実際は2年とかではなく、少しずつでも配当以外の資金(お給料とか)を使って積立て、落ちてくる配当の量を増やし続けます。

上の例で言うと、最初に100万円で核を作り、3万円毎月積み立てると年間36万円の原資を別に作ることができます。

1年経過した時点で3×12=36万の積立金と5万円の配当、計41万円の現金があります。10万円の株を4株分、40万円分買い増すことができます。

元からもっていた100万円(10株)から買い増したので、合計で140万円分・14株持っていることになります。その5%である7万円が配当としてその年に支給されます。さらに翌年は36万を足して。。。

と毎年決まった月にやっていくと、まったく株価が変動しないと仮定すると10年経過後こうなります。

※実際には税金や手数料がかかりますがここでは計算を簡略化するため省略しています。

総拠出額=当初100万円+積立360万円=460万円

10年経過後資産額 612万円

です。さらにそれ以降まったく積み立てなくても、配当金として毎年25万円を得ることができます。3ヶ月ごとに5万円ぐらい何もしなくてももらえるという状態です。

※ちなみに、最初に100万円を銀行の定期預金に入れて毎月3万円ずつ積み立てると、10年後の金額は464万1806円です(2018年11月現在 SBJ銀行0.150%で試算)。配当5%の株で運用した場合と比較すると約150万円の差です。株価が20%下がったらようやく「定期預金にしといてもよかったかもなー」というレベルです。

こうやって少しずつ確実に殖やしていくことを前提にやってると、今週何%株価が下がったとか、ほとんど気にならなくなります。むしろ株価が下がったら同じ金額でよりたくさんの株を「雇える」ので、ちょっとうれしくなったりもするのです。

もちろん、その銘柄の価格が10年後大幅に下落している可能性もあります。また、配当についても、積立開始当初の水準を10年後も保っているかどうかはわかりません。そこが、いわゆるリスクです。

なので、

・できるだけ大幅に下落しそうにない

・配当金額も下がりそうにもない

・一定割合での配当金の支払いを継続して実施している実績がある

という条件を満たす銘柄を探す必要があります。

このあたりはまた改めて。。。

この記事が気に入ったらサポートをしてみませんか?