消費税-税抜方式-

消費税は、日頃からなじみ深い税金のひとつです。ワタシたちは、コンビニで販売している日用品や食品、美容院でのヘアカットやレストランでの食事といったさまざまな商品やサービスに消費税をプラスして支払っています。

このように、消費税は商品やサービスを消費する消費者が負担する税金です。負担するというのは支払いをするという意味です。

では、その消費税を税務署に納付しているのは誰でしょう?

ワタシたち消費者は消費税を支払っていますが、納付はしていないですよね?

納付をしているのは、商品やサービスを提供しているお店や会社です。消費税は税金を負担する支払う人と納税する人が別々なんですね。

皆さんは、今、お店や会社の立場で取引を記録するベンキョーをしています。日ごろ消費者として消費税を支払う立場はちょっと横に置いて、しっかりと会社の立場にアタマを切り替えていきましょう。

2021年4月から店頭やウェブページで代金を表示する際は、商品などの代金と消費税を合算した税込表示をすることが義務づけられました。

ところが、取引を記録する際は、商品代と消費税を別々に記録する税抜方式で処理しなければいけません。というのも、お店や会社の手元にある消費税額は消費者から預かった税金だからなんですね。

具体的な取引で確認していきましょう。

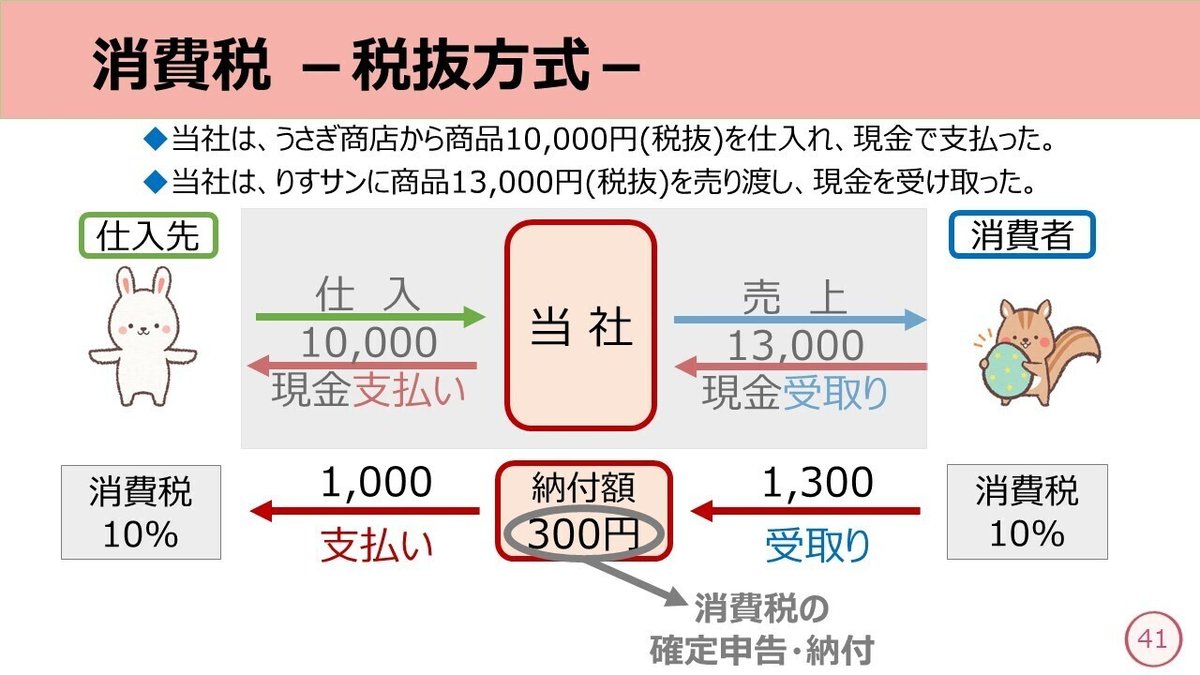

登場人物は3者です。仕入れ先であるうさぎ商店・消費者であるリスさんと当社です。この3者間で次のような取引がありました。

・当社は、うさぎ商店から商品10,000円(税抜)を仕入れ、現金で支払った。

・当社は、リスさんに商品13,000円(税抜)を売り渡し、現金を受け取った。

では、このときの消費税に注目してみましょう。仕入れ・売り上げ時のどちらにも10%の消費税がかかっていることとします。

仕入れた商品10,000円に対して消費税1,000円をプラスして支払うこととなり、売り上げた商品13,000円に対しては消費税1,300円を一緒に受け取ることになります。

そうすると、受け取った消費税と支払った消費税の差額300円が当社の手元に残っています。これは、当社の利益ではなく消費者から預かった消費税の一部です。この預かった300円が、当社の納付すべき消費税ということです。

このようにお店や会社では、受け取った消費税額と自社が支払った消費税額を相殺し、決算時に手元に残った分を計算したあとで確定申告し納付しています。

支払った消費税は仮払消費税(かりばらいしょうひぜい)勘定(資産)、受け取った消費税は仮受消費税(かりうけしょうひぜい)勘定(負債)、手元に残った分を未払消費税(みばらいしょうひぜい)勘定(負債)として処理します。

仕訳のタイミングは、①消費税を支払ったとき ②消費税を受け取ったとき ③決算にて納付額が確定したとき ④納付したとき の4つです。

①消費税を支払ったとき

【例題9-5】①

商品200,000円(税抜)を仕入れ、代金は消費税10%とともに掛けとした。

商品を仕入れているので、費用の発生=仕入を記入します。

仕入れた商品に消費税がかかっているので、資産の増加=仮払消費税を記入します。

仕入れた商品代と消費税の合計が掛けとなっているので、負債の増加=買掛金を記入します。

②消費税を受け取ったとき

【例題9-5】②

①の商品を250,000円(税抜)で売り渡し、代金は消費税10%とともに小切手で受け取った。

商品を販売しているので、収益の発生=売上を記入します。

販売した商品に消費税がかかっているので、負債の増加=仮受消費税を記入します。

販売した商品代と消費税の合計が掛けとなっているので、資産の増加=売掛金を記入します。

③決算にて納付額が確定したとき

【例題9-5】③

決算となり、消費税の納税額を確定した。①②以外に該当する取引はない。

消費税の納税額を確定するために、仮払消費税と仮受消費税を相殺します。資産の減少=仮払消費税、負債の減少=仮受消費税を記入します。

差額を計算し、負債の増加=未払消費税を記入します。

④納付したとき

【例題9-5】④

消費税の確定申告を行い、③の未払い分を普通預金から納付した。

消費税の未払い分を納付しているので、負債の減少=未払消費税を記入します。

普通預金から支払っているので、資産の減少=普通預金を記入します。

身近な消費税ですが、立場が変わると随分と印象が変わりますね。次回お店に立ち寄った際には、お店の立場を想像しながら精算するとまた違った楽しみがある…のかもしれません(笑)。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃