売上原価の算定Ⅰ-仕入勘定を用いる場合-

ここまで商品の仕入れや売り上げにまつわる処理をベンキョーしてきました。三分法で記帳する場合、商品を仕入れるたびに仕入勘定を、販売するたびに売上勘定を用いて仕訳します。また、それぞれの金額のことを仕入原価、売上高と呼ぶんでしたね。

では、質問。

期末に他の収益や費用を無視し、商品の出入りだけで利益を把握するには、売上高から仕入原価をマイナスすればイイのでしょうか?

答えは、No!です。

なぜなら、販売している商品にはもともと在庫として持っていたモノが含まれているのにもかかわらず、仕入原価にはその金額が反映されていないからです。

例えば、前期の決算直前に仕入れた商品は、すぐに販売されていないければ会計期間をまたいで当期に販売しているはずです。

そうすると、『仕入』と仕訳をしたのは前期なので、当期には仕入原価として何も処理されていないことになります。一方で、販売したのは当期なので当期の『売上』として処理しています。

このままでは、当期の利益を計算するために売上高から仕入原価を差し引いても、簿記の大前提である正しい結果とはいえません。

そこで簿記では、『収益と費用は対応させなければいけない』というルールを定めています。これを費用収益対応の原則といいます。

つまり、売れた商品の原価しか費用として認めない!ってことです。

そうでないと、利益がたくさん出そうな時にわざと商品をガンガン仕入れることで、利益を操作することができてしまうからです。

この売れた商品の原価のことを売上原価といいます。

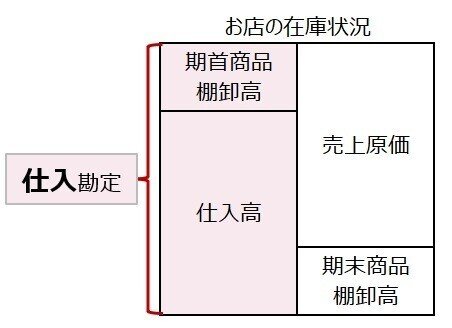

三分法では、期中に取引された仕入れや売り上げを仕入勘定(費用)と売上勘定(収益)で処理し、期末に残った在庫を繰越商品勘定(資産)で記録します。

売上原価は、仕入勘定と繰越商品勘定を組み合わせて計算することができます。

売上原価の考え方

本格的な話に入る前に、考え方を整理してみましょう。

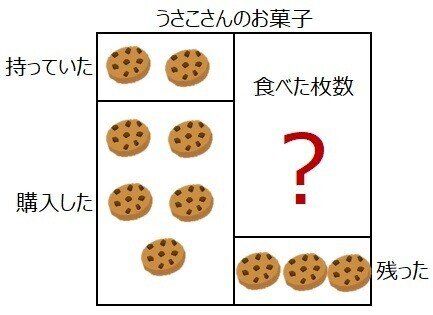

うさこさんは、クッキーが大好きでお気に入りの高級クッキーをいつでも楽しめるように手元に用意しています。現在、手元には2枚あります。

ところがある日、大好きなインフルエンサーがうさこさんのお気に入りクッキーをSNSで紹介していました。うさこさんは嬉しくなる反面、人気が出ることでしばらくクッキーが食べられなくなるかもしれない…と心配になり、すぐにお店へ向かいクッキーを5枚購入してきました。「これでしばらくは楽しむことができるなぁ~。」と安心して過ごしています。

月末になり、クッキーを数えてみたら3枚残っていました。

インフルエンサーが紹介して以降、月末までにうさこさんが食べたクッキーは何枚ですか?

問題文は長いですが、簡単な問題ですね。

答えは4枚。

次のように計算したはずです。

食べた枚数 = 手元の分 + 購入した分 - 残り

4枚 2枚 5枚 3枚

箱に書いてみるとこんな感じ。

食べた枚数を知るための計算は、手元に持っていた枚数と購入した枚数を使って考えています。

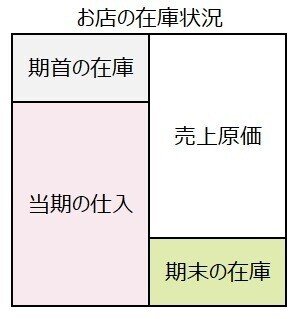

売上原価を考えるときは、これと同じ考え方をします。

クッキーの場合と異なるのは、期末に計算することと数量ではなく金額で考えるところです。

うさこさんは月末にクッキーを数えていましたが、お店や会社でも同様に、決算日にまだ販売していない商品の在庫を調べます。

この作業のことを棚卸しといい、その金額のことを期末商品棚卸高といいます。仕訳では、繰越商品勘定(資産)を設定します。

また、期末商品棚卸高は次期の期首商品棚卸高でもあります。

これは時計の針が、決算日の23:59→翌日0:00に日付が変わり会計期間がかわっても、在庫状況は変わらず引き継がれるからです。

売上原価の計算式は、以下のようにまとめることができます。

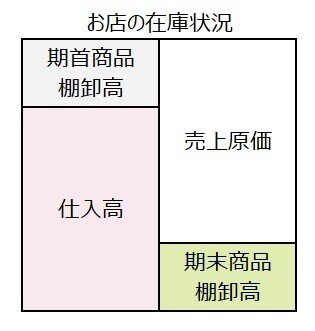

売上原価 = 期首商品棚卸高 + 仕入高 - 期末商品棚卸高

言葉だけで数式にすると漢字だらけで拒絶反応が出そうになりますが(笑)、箱に書いてみるととてもわかりやすいです。ぜひ活用していきましょう。

このようにして計算した売上原価は、費用として損益計算書に表示されます。

また、売上高から売上原価を差し引いた差額のことを売上総利益といいます。実務では粗利として有名です。しっかり覚えておきましょう。

売上高 - 売上原価 = 売上総利益

さて、ここまで売上原価の考え方と計算方法を見てきましたが、簿記ではこれを仕訳で記録する必要があります。

売上原価算定の仕訳

売上原価を知るには、仕入勘定と繰越商品勘定を使って計算する必要がありました。では、仕訳はどのようにおこなうのか?をみていきましょう。

ポイントは、繰越商品勘定を適切に処理することです。

【例題4-10】

決算のため売上原価の算定をおこなった。期首商品棚卸高は100,000円、当期の仕入高は800,000円、期末商品棚卸高は80,000円である。商品売買の記帳方法は三分法、売上原価は仕入勘定で算定する。

設問に、『売上原価は仕入勘定で算定する』とありますが、これは仕入勘定を使って売上原価を計算するという意味です。

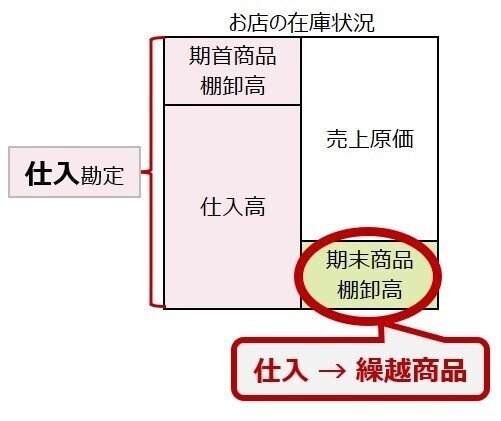

繰越商品勘定(資産)は在庫を表しています。期首に在庫として持っていた商品100,000円は、期末が来るまでの1年間で売れているはずです。

ところが、期中には一切その処理をおこなっていません。そこで決算日に、期首の在庫分である繰越商品勘定(資産)を仕入勘定(費用)へ振り替えます。

期首商品棚卸高を在庫から費用に振り替えるので、資産の減少=繰越商品を記入します。

在庫を費用へ振り替えるるので、費用の発生=仕入を記入します。

これで、繰越商品は残高がゼロとなり、すべてが仕入勘定になりました。

次に期末に残った在庫は、棚卸しをおこない期末商品棚卸高として認識する必要があります。また、その金額を繰越商品勘定として仕訳しなければいけません。仕訳では、期末の在庫分を仕入勘定から繰越商品勘定に振り替えます。

期末商品棚卸高を費用から在庫に振り替えるので、費用の消滅=仕入を記入します。

減らした費用は在庫として持っているので、資産の増加=繰越商品を記入します。

総勘定元帳を確認すると、残高はそれぞれ仕入勘定 820,000円、繰越商品勘定 80,000円となっています。またその残高は、仕入勘定が売上原価を、繰越商品勘定が期末商品棚卸高をしめしています。

このあたりは売上原価を知らなければただの『残高』にしか見えないので、その数字が示す意味まで分かると一気に専門家らしさがでてきますね!

ここまでをまとめると、仕入勘定を使って売上原価の計算をする場合、期首・期末の商品棚卸高をそれぞれ仕入勘定もしくは繰越商品勘定に振り替える仕訳が必要ということです。

-仕入勘定を用いて売上原価を算定-

期首商品棚卸高 : 仕 入 xxx / 繰越商品 xxx

期末商品棚卸高 : 繰越商品 xx / 仕 入 xx

ここまで記事を読んでいただいた皆さんには、少々時間がかかったとしても、じっくり理解していただけたらうれしいです!

というのも、本試験では必ず出題されているほどに実務でも重要な手続きだからです。なんといっても、利益に大きく影響するので。

でも、本試験直前でどうしても手っ取り早く覚えなければ!という緊急事態(?)を迎えている方がいらっしゃるかもしれません(笑)。そんな方は、以下を覚えましょう。

仕入勘定での売上原価の算定は、商品棚卸高を用いて仕訳をおこなう

期首 : し-・くり

期末 : くり・し-

『し-くり、くりし-』は、仕訳に必要な勘定科目を省略して呪文のように唱えて覚える方法です(笑)。参考にしてください。

今回はここまで。

お疲れさまでした!

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃