商品売買の基本Ⅲ-(1)商品売買時に当社負担の費用がかかったとき-

今回は『④商品売買時に費用がかかったとき』の仕訳を見ていきましょう。

商品を購入したときにかかる送料や商品棚の設置費用のような、何かを購入したときに別途必要となる費用のことを付随費用といいます。

付随費用

付随費用は、購入する側が負担するのか?それとも販売する側が負担するのか?によって仕訳が変わります。どんな業種であっても、どちらの立場も経験する可能性が高いのでしっかりと理解しなければいけません。

付随費用の負担は、当社負担と先方負担の2つに分けられます。今回は、当社負担の場合を見ていきましょう。

当社負担-仕入の場合-

・仕入諸掛

商品を仕入れた際に、会社まで荷物を発送してもらったり購入品を設置してもらう場合があります。

それらの費用には、運賃などの発送費や運送用の保険料、据付費などがあります。このような仕入れの際に、商品代以外に必要な付随費用のことを仕入諸掛とよんでいます。

仕入諸掛を当社で負担する場合は、商品代に含めて仕入勘定で処理します。また、このような商品を仕入れたときの金額のことを仕入原価といいます。

【例題4-4】①

商品10,000円を購入し、全額掛けとした。なお、当店負担の運賃500円は現金で支払った。

商品を仕入れ、『当店負担』で運賃を支払っています。そのため、商品代に運賃を含めた金額で仕入れたと考えます。費用の発生=仕入を記入します。

このときの金額 10,500円のことを仕入原価といいます。

代金は、商品代が全額掛け、運賃は現金で支払っています。負債の増加=買掛金、資産の減少=現金を記入します。

当社負担-売上の場合-

・売上諸掛

商品を販売する際にも、運賃や運送用の保険料等を当社で負担する場合があります。このような付随費用を売上諸掛といいます。

売上諸掛は、必ず収益と費用を分けて記入します。つまり、仕入諸掛のように商品代と合算するのではなく、商品代は売上勘定、売上諸掛はそれぞれの費用勘定を用い、分けて仕訳するということです。

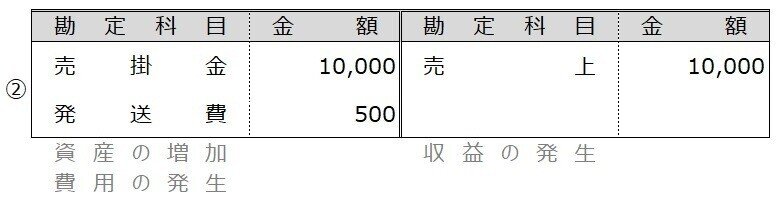

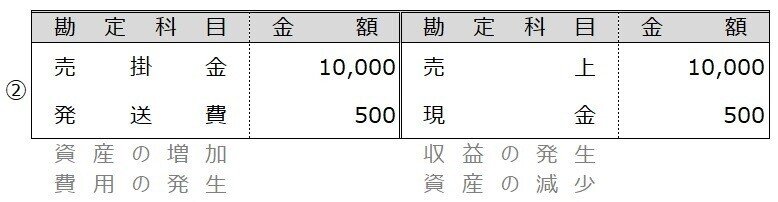

【例題4-4】②

商品10,000円を売り渡し、全額掛けとした。なお、当店負担の運賃500円は現金で支払った。

商品を販売しているので、収益の発生=売上を記入します。

代金は全額掛けとしているので、資産の増加=売掛金を記入します。

次に当店負担の運賃が発生しているので、費用の発生=発送費を記入します。

運賃は現金で支払っているので、資産の減少=現金を記入します。

仕訳を確認すると、販売した商品は売上勘定(収益)、売上諸掛である運賃は発送費勘定(費用)でしょりしているので、相殺することなく別々に仕訳しています。

相殺するとは、相反するものを差し引くことをいいます。

例えば、例題では売上10,000円が発生していて、別途500円の発送費がかかっています。これは、収益である売上と費用である発送費を差し引きすれば、実質的な売上は9,500円と考えることができます。これが収益と費用を相殺した金額です。

ところが簿記の世界では、このような金額での仕訳を禁じています。というのも、相殺してしまうと本来の取引規模が分からなくなるからです。

☆・☆・☆

簿記の世界は、ムダをできるだけ省略したいと思っていますが、正確さに欠けるものは好みではありません。時間が経っても、仕訳ひとつで取引を正しく明確にイメージできる記録が大好きです(笑)。アタマの片隅に覚えておいてくださいね。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃