商品売買の基本Ⅳ-商品よりさきに代金の一部を受け渡ししたとき-

商品売買の基本的な仕訳の確認4回目。

今回は『⑤商品よりさきに代金の一部を受け渡ししたとき』の仕訳を確認します。

―仕訳が必要なタイミング―

①商品を売買したとき

②決済したとき

③返品があったとき

④商品売買にまつわる費用がかかったとき

⑤商品よりさきに代金の一部を受け渡ししたとき

『商品よりさきに~』という言葉だけだと分かりにくいかもしれませんが、いわゆる予約販売をしたときの処理です。

商品の予約をする際、手付金(てつけきん)として、代金の一部を先に支払うor受け取るコトを指しています。

支払った手付金を前払金勘定(資産)、受け取った手付金を前受金勘定(負債)といいます。

手付金のことは、内金(うちきん)という場合もあります。

厳密には、手付金と内金は意味合いが変わるそうですが、簿記の世界では、どちらも『商品よりさきに代金の一部を受け渡しすること』として扱います。

前払金(まえばらいきん)

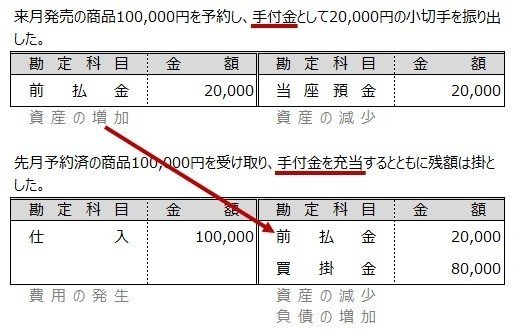

仕入商品を予約した際に、代金の一部を手付金として支払うことがありますが、その際に前払金勘定で仕訳をします。 前払金勘定は資産の科目です。

一部とはいえ『代金を支払う』のに『資産』だと聞いて違和感を感じる方が多いかもしれません。

これは、一部代金を支払うことで『商品を受け取る権利ができた』と考えればスムーズです。

その後、商品受け取り時に、手付金の充当と残額の処理をします。

こうすることで支払い時期にズレがあっても、前払金勘定の残高を確認すれば取引が完全に終了しているのかどうか?がしっかり把握できます。

では、次に販売側の立場で確認してみましょう。

前受金(まえうけきん)

手付金を受け取った際に、前受金勘定で仕訳をします。手付金なので、まだ商品は渡していません。前受金勘定は負債の科目です。

これも『代金の一部を受け取る』と言っているのに『負債』の勘定科目と聞くとしっくりこない方が多いと思いますが、先に代金を一部受け取ることで『商品を受け渡す義務がある』と考えます。

その後、商品を受け渡す際に、手付金の充当と残額の処理をします。

例題では『予約』とあったので分かりやすいですが、いつもこのように表現されているとは限りません。前払金・前受金のポイントは

注文をした・受けたうえで、代金のやりとりがあるコト

です。また、仕入や売上は、必ず商品の移動をともなうところが決め手です。文章に惑わされることのないよう、設問はていねいに読んで、しっかりイメージトレーニング(?)していきましょう。(笑)

今回はここまで。

お疲れさまでした。

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃