帳簿Ⅰ-仕訳帳と総勘定元帳-

日々おこなわれる取引は、さまざまな帳簿を使って記録しています。帳簿にはたくさんの種類がありますが、大きく分けると主要簿(しゅようぼ)と補助簿(ほじょぼ)の2種類に分けることができます。

主要簿

主要簿は、複式簿記には欠かせない帳簿のことでして、仕訳帳と総勘定元帳がそれにあたります。この2つの帳簿は、それぞれに以下の特徴があります。

・仕訳帳・・・・・・・すべての取引を日付順に記録

・総勘定元帳・・・勘定ごとに残高等を把握できる

つまり取引金額の大きさや取引量を把握するにはとても便利なんですね。ところが、取引先別や商品別に取引を把握するといった詳細を確認することには不向きです。そこで詳しい取引内容を記録するために補助簿を作成します。

補助簿

補助簿は、主要簿を補うための帳簿です。そのためたくさんの種類があり必要に応じて作成します。会社によって作成する帳簿は異なりますが、帳簿の特徴によって補助記入帳(ほじょうきにゅうちょう)と補助元帳(ほじょうもとちょう)に分かれます。

補助記入帳は、現金だけ・仕入だけといったように特定の取引の明細を発生した順に記録する帳簿です。補助元帳は、特定の勘定の明細を取引別や商品別に記録します。例えば、売掛金や買掛金を取引先別に記録するといった形です。

今回は、主要簿である仕訳帳と総勘定元帳を確認していきましょう。

小口現金出納帳は、すでにベンキョーしましたね。

仕訳帳

【例題15-1】

以下の取引を仕訳帳に記入しなさい。

・4月5日 うさぎ商店に商品100,000円を販売し、同店振り出しの小切手を受け取りただちに当座預金に預け入れた。

・4月6日 しまうま商店より商品120,000円を購入し、50,000円は現金で支払い残りは掛けとした。

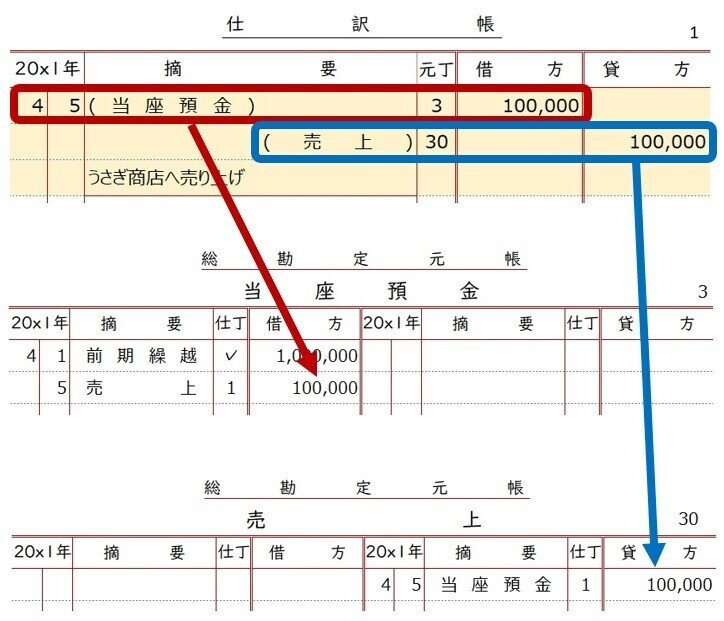

上記を仕訳帳に記入すると以下のようになります。

左欄から順に

①日付欄

②摘要欄(てきようらん)

③元丁欄(もとちょうらん)

④借方・貸方の金額欄

⑤仕訳帳のページ数

となっています。

②摘要欄は、仕訳やちょっとしたメモを記入します。仕訳は、借方を左寄せ、貸方を右寄せにて記載します。また、勘定科目は1行に1つだけ記入し、勘定科目を丸カッコ()で囲みます。

4月6日の仕訳を見ていただくと相手科目が2つあります。このような相手科目が2つ以上ある場合には、1行目に⑧諸口(しょくち)と記入し、その下の行に勘定科目を記入します。

仕訳の最終行の下には、⑥その取引の簡単なメモが記入されています。これを小書き(こがき)といいます。小書きの下側には⑦赤い一本線が引かれています。 これは1つの仕訳が終わったことを示しています。

また忘れてはいけないのが、摘要欄の隣にある③元丁欄と欄外にある⑤仕訳帳のページ数です。この2つは、転記の際に仕訳帳と総勘定元帳をつなぐ要となっています。

元丁とは、総勘定元帳の勘定番号のことです。総勘定元帳では、すべての勘定に番号が振り分けられています。この会社では

現金・・・・・・・ 1

当座預金・・・ 3

買掛金・・・・・18

売上・・・・・・・30

仕入・・・・・・・36

となっています。仕訳帳の元丁欄に総勘定元帳の勘定番号を記入することで、仕訳帳を見ながら総勘定元帳への転記を終えたことを示しているんですね。

また仕訳帳の欄外右上に数字が記載されています。これは⑤仕訳帳のページ数です。例題では『1』となっているので、仕訳帳の1ページ目であることを示しています。

一方で転記の際には、総勘定元帳の仕丁欄に仕訳帳のページ数を記入します。こうすることで、仕訳帳のどのページを見ながら転記を終えたのか?が分かるんですね。

総勘定元帳

【例題15-2】

【例題15-1】を転記してみましょう。

転記するとこうなります。↓↓↓

まずは、総勘定元帳の内容を確認していきます。

帳簿名のすぐ下に①勘定名が入っています。下図では、現金とあるので現金勘定ですね。

左欄から順に

②日付欄

③摘要欄

④仕丁欄(しちょうらん)

⑤借方金額

の順に並んでいて、さらにもう一度同じ並びが続いています。また、欄外には⑥勘定番号があります。

こうしてみると、ここまで総勘定元帳の略式としてベンキョーしてきたT勘定とほぼ同じです。違うのは、④仕丁欄と⑥勘定番号のみです。

仕丁は、仕訳帳のページ数のことをさしています。

4月1日の仕丁欄は『✓』となっています。前期繰越は、前期末の金額を引き継いでいるので仕訳していません。そのためページ数ではなく『✓』となっているんですね。

これは現金勘定だけの処理ではなく、開始記入や次期繰越を記入する勘定の仕丁欄はすべて『✓』となります。つまり、貸借対照表のすべての勘定科目があてはまるということです。

また欄外にある⑥勘定番号は、総勘定元帳に記載されるすべての勘定に振り分けられています。この会社では、現金勘定が『1』となっていますね。

では、4月5日の仕訳で転記を確認してみましょう。

仕訳帳の借方が、当座預金 100,000円、相手科目は同額の売上となっています。また、総勘定元帳の当座預金勘定と売上勘定にも同様に、金額と相手科目が記入されています。

次の図をみると、仕訳帳の元丁欄の番号(青丸印)と総勘定元帳の各勘定番号が一致していると同時に、総勘定元帳の仕丁欄のページ数(赤丸印)と仕訳帳のページ数も一致しています。

このように、仕訳帳のページ数と総勘定元帳の勘定番号を付き合わせることで、仕訳が間違いなく転記されていることが確認できましたね。

☆・☆・☆

現在では会計ソフトが優秀なので、仕訳を入力すれば転記や必要な補助簿への記入を瞬時に済ませてくれます。

ありがたい限りですが、仕訳帳と総勘定元帳のこういった仕組みを知ったをうえで使用するのとそうでないのとでは、ソフトの活用法に雲泥の差がでることでしょう。ある日突然『手書きでよろしく!』と言われても困らないように(?)、ぜひマスターしておきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃