帳簿の締め切り

前回・前々回と財務諸表の作成について見てきました。実はちょっと手順が前後するのですが、財務諸表の作成前には必ず帳簿の締め切りが行われます。

帳簿の締め切りは、当期の帳簿記入を完了させる手続きです。この手続きには、大きく分けて2種類ありまして、1つを大陸式決算法(たいりくしきけっさんほう)、もう1つを英米式決算法(えいべいしきけっさんほう)といいます。

2つの違いは、資産・負債・純資産を集合勘定に振り替えるか否かでして、振り替えない手続きのことを英米式決算法といいます。

なお集合勘定というのは、損益振替仕訳に必要な損益勘定のように勘定残高を集めるために設定する勘定のことです。

世の中で帳簿の締め切り方法として広く用いられるのが、集合勘定に振り替えない英米式決算法です。そのため大陸式決算法は3級の試験範囲外となっていますので、英米式決算方のみ解説しますね。

英米式決算法

損益振替仕訳と資本振替仕訳のことを決算振替仕訳(けっさんふりかえしわけ)といいます。決算振替仕訳は、期中の取引と同じように仕訳帳へ仕訳をおこなったあと総勘定元帳へ転記します。そのためすべての収益と費用の勘定は、転記が終わった時点で総勘定元帳の締め切りをおこなうことができます。

一方、資産・負債・純資産の各勘定は、仕訳帳での決算振替仕訳をおこなわず総勘定元帳上だけで完了させます。これを英米式決算法といいます。

締め切りの手順

期末の資産・負債・純資産の各勘定残高を、期末の日付・金額とともに次期繰越(じきくりこし)として記入し、借方・貸方を一致させることで勘定を締め切ります。次期繰越は、本来赤字で記入しますが、実務では黒字で記入することがほとんどです。もちろん本試験でも黒字のままでOKです。

さらに翌年度の期首の日付で、次期繰越の反対側へ前期繰越(ぜんきくりこし)として同じ残高を記入します。これを開始記入(かいしきにゅう)といいます。

【例題14-4】

以下の勘定を締め切りなさい。なお、開始記入もおこなうこと。決算日は、20x1年3月31日である。

現金勘定

借方と貸方の差額である残高は、300,000 - 175,000 = 125,000円となります。残高は数字の少ない方に記入し、貸借を一致させます。また日付と摘要欄も忘れずに記入します。日付は決算日である3/31、摘要欄は次期繰越です。

次期繰越が記入できたら、借方・貸方の合計を記入します。その際は、必ず同じ行となるようにします。もし合計欄までに空欄がある場合には、摘要欄に斜めの線をひきます。これを①余白線(よはくせん)といいます。わざわざ余白線を引くのは、記入もれではないことを示しているからです。忘れないようにしましょう。

合計額のすぐ上には②合計線、すぐ下には③締切線を引きます。締切線があることで、当期の記入がすべて終了したことを示しています。

最後に、次期繰越を記入した反対側に開始記入をおこないます。次期繰越の反対側というとややこしく感じますが、各勘定のホームポジションのことです。

買掛金勘定

現金勘定と同じ要領で記入していきます。ただし、買掛金は負債なのでホームポジションに気をつけながら進めます。

まずは借方と貸方の差額である残高を計算し、数字の少ない方に差額を記入します。日付=3/31、摘要欄には次期繰越も忘れないようにしましょう。

借方・貸方をの合計を同じ行に記入したら、空欄のある貸方の摘要欄に余白線を引き合計線と締切線を記入します。最後に、次期繰越を記入した反対側=買掛金勘定のホームポジションへ開始記入をおこないます

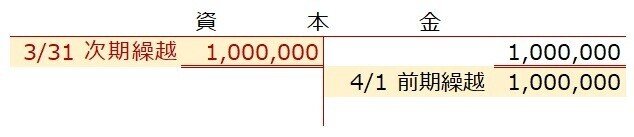

資本金勘定

資本金勘定は、ホームポジション側にしか数字がないので、これがそのまま資本金勘定の残高となります。

ホームポジションの反対側に、日付・次期繰越・残高を記入し、金額のすぐ下に合計線を引けばOKです。最後に、次期繰越を記入した反対側=資本金勘定のホームポジション側へ開始記入をおこないます。

☆・☆・☆

帳簿の締め切りは、穴埋め問題として出題されることの多くなっている論点ですが、それほど難しくないこともあってテキストや解説を読むだけで済ませる方が多いようです。

ところが簡単なように感じても、決算振替仕訳と合わせて流れをつかもうとするとなかなか手ごわいモノです。少なくとも2~3回は問題等ていねいに取り組んでくださいね。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃