帳簿Ⅵ-受取手形記入帳・支払手形記入帳-

手形の受取りや振出した記録するための帳簿には、受取手形記入帳(うけとりてがたきにゅうちょう)と支払手形記入帳(しはらいてがたきにゅうちょう)があります。この2つは、総勘定元帳だけでは分からない手形の種類、振出日、支払人や受取人、満期日、支払場所等のさまざまな情報を記入します。

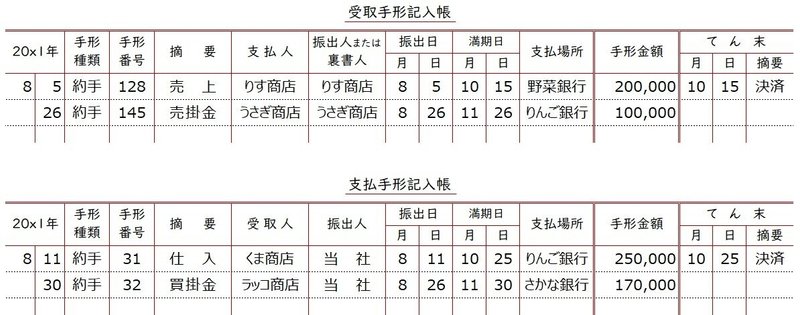

受取手形記入帳

【例題15-10】①

次の取引を補助記入帳(受取手形記入帳)に記入しなさい。

8月 5日 : りす商店に商品250,000円を販売し、代金のうち50,000円は小切手で受け取り、残額は同社振出の約束手形で受け取った。

(手形No.128 満期日 : 10月15日 支払場所 : 野菜銀行)

11日 : くま商店より商品 250,000円を仕入れ、代金は 同額の約束手形を振り出して支払った。

(手形No.31 満期日 : 10月25日 支払場所 : りんご銀行)

26日 : うさぎ商店より売掛金の支払いとして、同社振出の約束手形 100,000円を受け取った。

(手形No.145 満期日 : 11月26日 支払場所 : りんご銀行)

30日 : ラッコ商店に対する買掛金 170,000円の支払いのため、同額の約束手形を振り出した。

(手形No.32 満期日 : 11月30日 支払場所 : さかな銀行)

10月15日 : 取引銀行から、りす商店振り出しの約束手形(手形No.128)が決済され、当座預金に入金された旨通知があった。

25日 : くま商店あての約束手形(手形No.31)が満期となり、当座預金から引き落とされた。

仕訳は、以下のとおりです。

答案用紙の補助元帳が受取手形記入帳なので、仕訳のうち受取手形勘定についてのみ記入します。今回の場合、8月5日、26日、10月15日ですね。

受取手形記入帳は、手形に記載されているさまざまな情報を記録していますが、1行につき1つの手形番号の内容について記入します。

日付の記入箇所は4つありまして、手形を受け取った日・手形の振出日・満期日・てん末の日付です。そのなかでも仕訳が必要なのは、①手形を受け取った日と②てん末の日付です。ちなみに手形の内容は、①手形を受け取った日付欄から手形金額欄までです。

また、てん末(てんまつ)とは、コトの一部始終のことですが、この帳簿では結末を記入します。『10月15日 決済』とあるので、きちんと入金処理がおこなわれたことが分かりますね。

てん末欄は、『決済』以外に『取立』『入金』と記入する場合もあります。どれであっても無事に手形代金が入金されたということです。

摘要欄には、③取引内容を簡潔に書くため、勘定で記入していることがほとんどです。受取手形勘定(借方:資産)が取引の結果なので、取引の原因である相手科目=貸方の取引要素が記入されていることになります。

支払人欄には、④手形代金を支払う人について記入します。誰から代金を受け取るのか?を把握しておくことはとても重要なので、しっかり確認したいところです。

支払手形記入帳

【例題15-10】②

次の取引を補助記入帳(支払手形記入帳)に記入しなさい。

8月 5日 : りす商店に商品250,000円を販売し、代金のうち50,000円は小切手で受け取り、残額は同社振出の約束手形で受け取った。

(手形No.128 満期日 : 10月15日 支払場所 : 野菜銀行)

11日 : くま商店より商品 250,000円を仕入れ、代金は 同額の約束手形を振り出して支払った。

(手形No.31 満期日 : 10月25日 支払場所 : りんご銀行)

26日 : うさぎ商店より売掛金の支払いとして、同社振出の約束手形 100,000円を受け取った。

(手形No.145 満期日 : 11月26日 支払場所 : りんご銀行)

30日 : ラッコ商店に対する買掛金 170,000円の支払いのため、同額の約束手形を振り出した。

(手形No.32 満期日 : 11月30日 支払場所 : さかな銀行)

10月15日 : 取引銀行から、りす商店振り出しの約束手形(手形No.128)が決済され、当座預金に入金された旨通知があった。

25日 : くま商店あての約束手形(手形No.31)が満期となり、当座預金から引き落とされた。

仕訳は、以下のとおりです。

答案用紙の補助元帳が支払手形記入帳なので、仕訳のうち支払手形勘定についてのみ記入します。今回の場合、8月11日、30日、10月25日ですね。

支払手形記入帳は受取手形記入帳と同じように、1行につき1つの手形番号の内容について記入します。

日付の記入箇所は4つありますが、仕訳が必要なのは2つです。①手形を振出した日と②てん末の日付です。ちなみに手形の内容は、①手形を振出した日付欄から手形金額欄までです。

また、てん末欄には結末を記入します。『10月25日 決済』とあるので、仕訳がきちんと処理されていることが分かりますね。

てん末欄は、『決済』以外に『支払』と記入する場合もあります。どちらであっても、満期日に手形代金の支払いが無事におこなわれたということです。

摘要欄には、③取引内容を簡潔に書くため、勘定で記入することがほとんどです。支払手形勘定が負債(貸方)なので、必然的に借方の取引要素が記入されていることになります。

受取手形記入帳と唯一異なる見出しの受取人欄には、④手形代金を受け取る人について記入します。振出した手形代金を誰が受け取るのか?を把握しておくことは、確実な支払いに欠かせないですもんね。

☆・☆・☆

デジタル決済への移行が進む現在ですが、業界によってはまだまだ手形を活用しているようです。紙ベースの債権・債務がどのように記録されているのか?を確認しておきましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃