さまざまな証ひょうⅤ-税金の納付書-

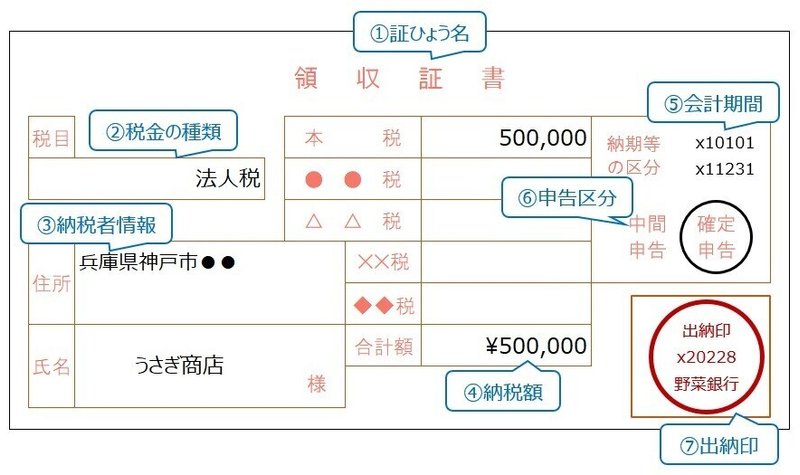

納付書(のうふしょ)は、税務署に法人税等や消費税などを納付する際に使用する証ひょうです。

納税した際には受け付けた銀行の出納印(すいとういん)が押され、そのまま領収証書(りょうしゅうしょうしょ)として扱われます。そのため①証ひょう名は、領収証書となっています。

証ひょうを見てみると、左上から②税金の種類、その下に③納税者情報があります。税金の種類は、法人税のほか消費税の場合もありす。その際の表示は『消費税及び地方消費税』となります。

まん中の表には、④納税額が記載されています。

右上にある『納期等の区分』は、納税額を計算する対象となった⑤会計期間のことで課税期間ともいいます。図では『x10101』『x11231』となっているので、この納付書は会計期間x1年1月1日~x1年12月31日が対象となっているということです。

会計期間の下には、⑥申告区分が記載されています。中間申告に○がついている場合は中間納付、確定申告の場合は確定納付ということです。

また、その下には⑦出納印(すいとういん)があります。これは納付した際に、受け付けた銀行が押印します。

【例題10-5】

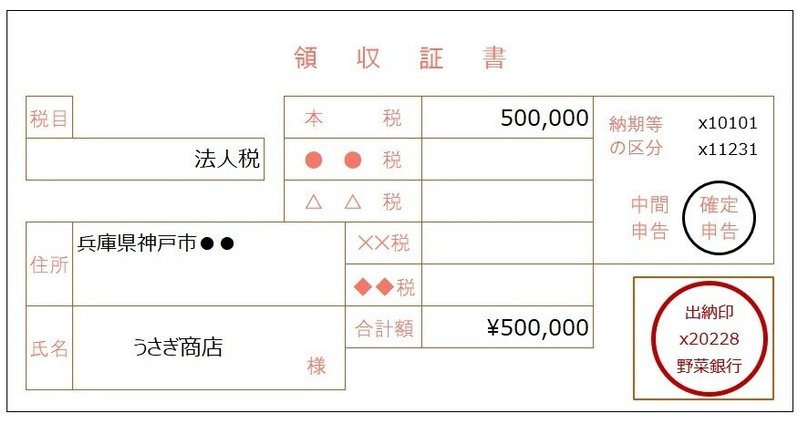

以下の納付書にもとづき、普通預金口座から法人税を振り込んだ。

決算整理仕訳で確定した法人税を納付しているので、負債の減少=未払法人税等を記入します。

普通預金から振り込んでいるので、資産の減少=普通預金を記入します。

税金の納付書(領収証書)は、税金の種類や申告区分によって勘定科目が大きく変わってきます。見落としや見間違いのないように気をつけましょう。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃