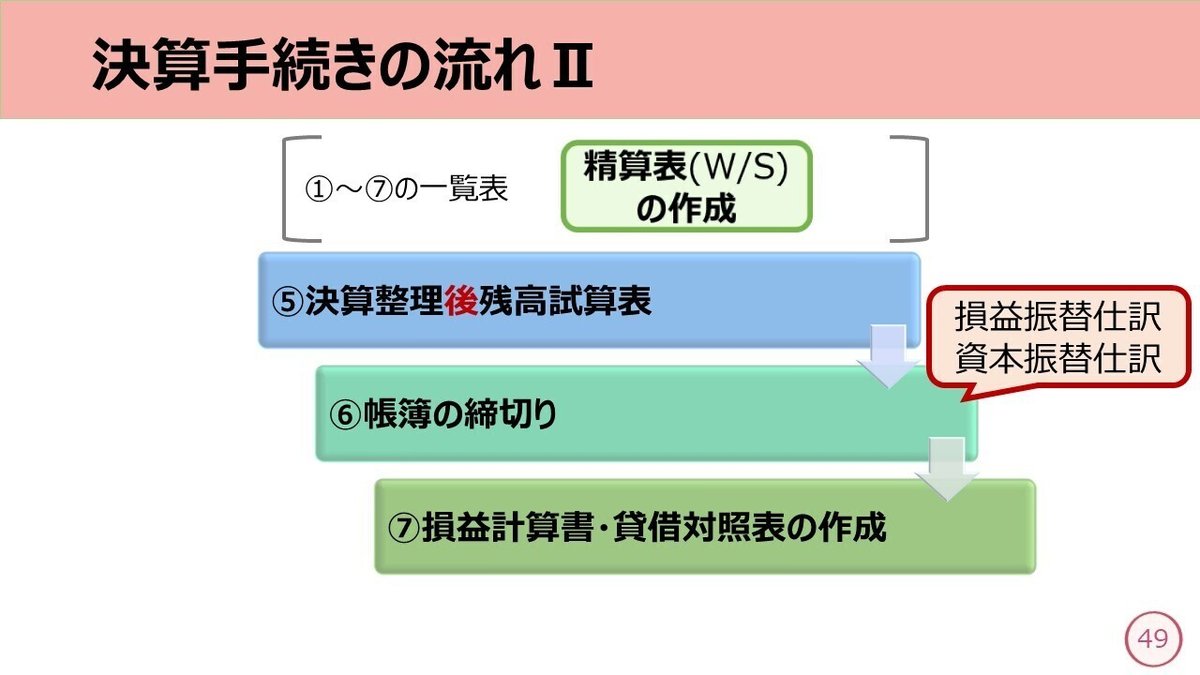

精算表Ⅰ-精算表の記入-

さまざまな決算整理仕訳をおこない総勘定元帳への転記が終わったら、精算表(せいさんひょう)を作成することがあります。精算表は英語で Work Sheet といい、W/Sと略します。

精算表は、決算整理前残高試算表の作成から決算整理仕訳を経て、損益計算書と貸借対照表の作成までを一覧表にしたものです。ただし社内資料として活用するだけなので、必須資料ではありません。

精算表は、決算整理の影響を見るのに適した一覧表です。というのも、本来であれば決算整理前残高試算表を作ったあとは、決算整理事項が仕訳帳や総勘定元帳にバラバラと記入され、そのうえ結果だけを財務諸表に表示するからなんです。

つまり、決算で行われた手続きで数字がどのように変化したのか?をパッとひと目で見ることができないんですね。そんな不便を解消するのが精算表です。

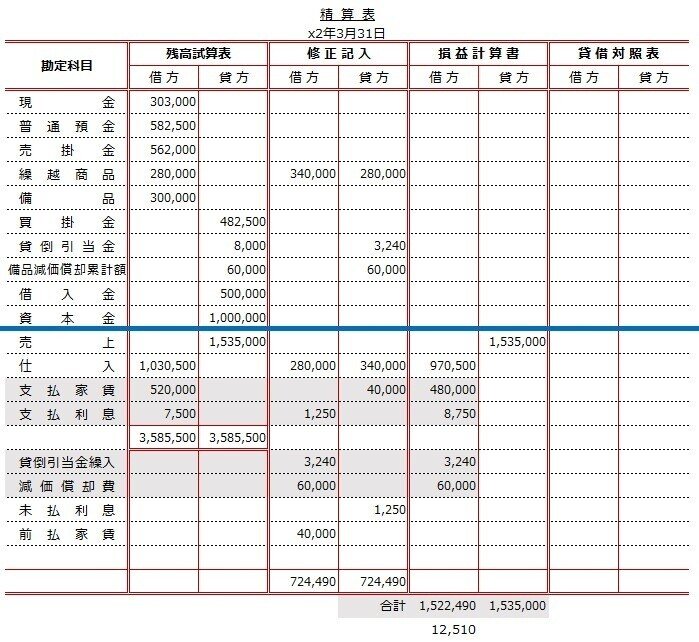

精算表を見ていただくと、左端に勘定科目欄があります。空欄より上にある勘定科目は、①期中取引で使った勘定科目、下は②決算整理仕訳で必要となった勘定科目です。

また勘定科目欄の右隣に残高試算表欄があります。これは、③決算整理前残高試算表のことです。さらにその右隣には、 修正記入欄があります。ここには④決算整理仕訳にでてきた金額を記入しています。

修正記入欄に決算整理仕訳の金額を記入したあとは、それぞれの勘定科目の残高を損益計算書と貸借対照表に記入します。

このとき、記入箇所を悩んでしまう方が多いのですが、決算整理仕訳以外の勘定科目は、資産・負債・純資産・収益・費用といった並びになっているので、売上勘定の上に一本線を引くと分かりやすくなります。

売上勘定より上段が貸借対照表、下段が損益計算書です。残高試算表欄の締切線より下は、決算整理仕訳の際に新たに出てきた勘定科目なので、どのグループの所属なのか?をしっかりと覚える必要があります。

【例題14-1】

次の決算整理事項に基づいて精算表を作成しなさい。なお会計期間は、x1年4月1日からx2年3月31日である。

①売掛金の期末残高に対し2%の貸倒れを見積もる。貸倒引当金の設定は差額補充法によること。

②期末商品棚卸高は340,000円であった。売上原価は仕入勘定にて計算のこと。

③備品について、間接法にて減価償却を行う。残存価額ゼロ、耐用年数5年の定額法によること。

④借入金利息の未払分が1,250円あった。

⑤家賃の前払分が40,000円あった。

①~⑤を仕訳すると、以下のようになります。

詳しい仕訳の解説は、次回お届けします。今回は、精算表の記入をマスターしましょう。

では、順番に仕訳を精算表へ記入していきます。

修正記入欄の記入

①貸倒引当金の設定

貸倒引当金繰入勘定は、決算整理で新たに出てきた勘定科目です。残高試算表欄の締切線より下段の勘定科目欄に科目名を記入します。また金額は、仕訳で書いた借方・貸方をそのままに、修正記入欄と科目名が交わる空欄へ記入します。

残りの問いも同じ要領で勘定科目を確認し、金額を記入していきます。

②売上原価の算定

期首商品棚卸高(仕訳上段)

期末商品棚卸高(仕訳下段)

③備品の減価償却

④借入金利息の未払い

⑤家賃の前払い

これで修正記入欄への記入が終わりました。合計金額を確認してみると、借方・貸方が 724,490円と一致しています。これは決算整理仕訳が正しく記入ができているということです。

次に、損益計算書へ各勘定科目の残高を記入します。損益計算書は売上勘定より下段と一部の決算整理仕訳で新たに出てきた勘定科目が該当することに注意します。

損益計算書欄の記入

売上勘定は、修正記入欄に何も記入がないので、残高試算表欄の数字をそのままホームポジションへ記入します。

もし、ホームポジションをど忘れしてしまった !というときには、残高試算表欄を参照しましょう。異常な取引がない限り、残高試算表の残高はホームポジション側になっています。

使えるモノはどんどん使え(笑)。

仕入勘定は、修正記入欄の借方・貸方ともに数字が記入されています。これは発生と消滅の両方がおこなわれたということです。

仕入勘定は費用なので、ホームポジションである借方の数字をプラスし、反対をマイナスします。そうすると、 1,030,500 + 280,000 - 340,000 = 970,500 となります。

その他の科目はこんな感じ。

欄外を見ていただくと、借方と貸方のそれぞれの合計が計算されていますが、 借方に差額が出ています。これは費用の方が少なかったということなので、当期純利益になります。

貸借対照表

損益計算書と同じ要領で、貸借対照表についても残高を記入していきます。

特に注意が必要なのは、経過勘定です。今回は未払費用と前払費用だけでしたが、未収収益・前受収益も含めすべての経過勘定は資産 or 負債です。忘れがちなので気をつけましょう。

また、貸借対照表欄の欄外を見ていただくと、借方と貸方のそれぞれの合計が計算されていますが、 貸方に差額が出ています。これは、資本振替仕訳がおこなわれた際に記入する繰越利益剰余金勘定のホームポジション側です。ただし、今はまだ資本振替仕訳をしていないので当期純利益のまま記入します。

今回は、精算表の記入をベンキョーしました。精算表は、大きく分けて2つの作業が必要です。

①決算整理仕訳を行うこと

②修正記入欄と財務諸表への記入

1度にすべてをおこなうのではなく、まずは①②を別々に2~3回ずつ練習しましょう。そうすれば結果的に、早く精算表を習得することができます。

あせらずコツコツ。

今回はここまで。

お疲れ様でした!

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃