オーナー企業が孕む「光と影」

ガバナンスの世界では悪、マーケットでは正義

創業者が主要な株主として君臨するオーナー企業は、コーポレートガバナンスの観点からは問題視されることが多い。社外取締役や株主をはじめとするステークホルダーからの監督が効果を及ぼしづらく、経営トップの暴走を止めることが困難であるからだ。2019年の株主総会で大きな話題をさらったLixilの事例はオーナー企業の経営の問題点を浮き彫りにした。

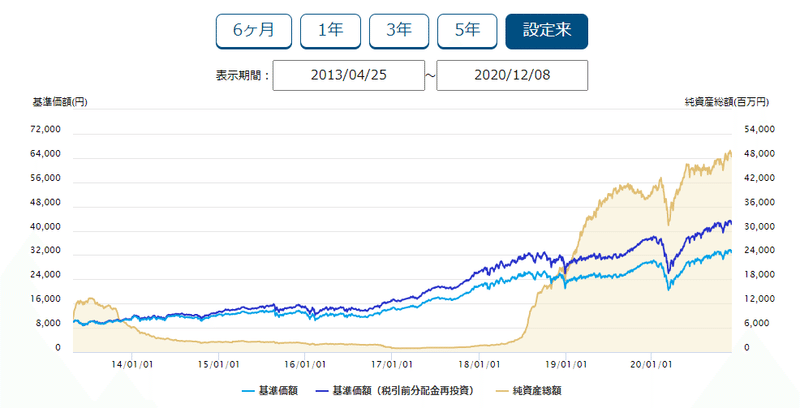

一方、マーケットの視点から見るとオーナー企業は好感されることが多い。たとえば、パフォーマンスが良好なことで有名な「東京海上・ジャパン・オーナーズ株式オープン」は資産管理会社なども含めて経営者の実質持ち株比率が5%以上の企業を投資対象としている。ここ5年で基準価額(再投資ベース)は2.5倍になっており、「R&Iファンド大賞 2020」も受賞している。オーナー企業はガバナンスの世界では悪、マーケットでは正義という扱いを受けており、「光と影」の両方を孕んでいると考えられる。

オーナー企業に実効的な監督を行うには?

実効的な監督を行う上で独立性かつ多様性のある取締役会の組成は、一定の効果があると考えられる。ただしそれは一般的な企業の場合で、オーナー企業の場合は、経営トップが強いリーダーシップを発揮するため、経営トップに対して人格、実績共に強くモノを主張できる人間でないと務まらないと考える。

既に退任してしまったが、その点、ソフトバンクがファーストリテイリングの柳井社長と日本電産の永守社長を社外取締役として起用したケースは、ひとつの見本ともいえる。永守社長はM&Aの方針などをはじめ、孫社長の方針と決して反りが合うわけではなかったと思うが、そうした異分子を取締役会に積極的に取り入れようとする姿勢は評価に値すると考える。

ただし、柳井社長や永守社長など現役の経営者は極度に忙しい。個人的には、同業を営む他国のグローバル企業でCEOをはじめとする要職を経験し、その後引退した外国人取締役を起用する企業がもっとあってもよいのでは、と考える。日本語のハンデを補って余りある熟練した見方や経験を取締役会、ひいては経営トップに提供してくれる可能性があると思う。

この記事が気に入ったらサポートをしてみませんか?