【5分でわかる】2023年マーケット展望

1.2023年上半期の振り返り

FRBによる利上げのスピード低下や一時休止、シリコンバレーバンクをはじめとする米地銀の破綻など今年も既に話題が盛り沢山となっている2023年。

経済の全体像を掴むために最新の情報を適切に解釈することは必要不可欠であり、本記事ではその上半期を振り返りつつ、今後の見通しや考えられる戦略について解説したい。

経済指標の動向

金融政策

2023年に入ってから利上げ幅が漸減し、6月のFOMCでは利上げ停止・年内2回の利上げを見込むという動きが見られた。追加2回の利上げにマーケットは若干懐疑的で、むしろ0回か1回程度の利上げを想定していたが、7月に入り、経済指標の結果から7月の利上げがほぼ織り込まれている。これに伴い、実質金利には上昇圧力が見られるが、FRBの見通し通りに年内2回の利上げがあるとすれば、追加的な金利上昇圧力となる。

政策金利は現状の500-525bpから、525-550bpへの引き上げが織り込まれている

米国の実質金利は再浮上の兆し

また、これだけ利上げしてきても金融市場が緩和的な水準である点は、追加的な利上げを今後示唆する根拠になり得る。

黒の実線がマイナスの期間 = 金融市場が緩和的

インフレ率

エネルギーなどを含む総合の指数が下落。

一方、コアインフレは依然として高止まりの状態。

これは財市場のインフレが沈静化している一方、サービスのインフレが持続しているため。

景気動向

現時点ではまだ景気後退が発生しておらず、GDPはプラス成長が継続している。

リスクプレミアム

国債とジャンク債のスプレッドをリスクプレミアムとして見ると、大きな上昇は発生していない。

これは2020年~2021年の金融緩和で多くの企業が低金利での借り換え・資金調達が可能になり財務体質が改善したこと、ジャンク債のリファイナンスのラッシュが到来していないことも影響している。

企業にとっては債務が満期を迎えると借り換え or 返済を行う必要がある。返済できる企業は比較的問題ないが、借り換えを必要とする企業にとってはその時の金利が高いままの場合にキャッシュフローに影響する。このあたりはハイイールド債の投資を行うOaktree CapitalのPodcastでも言及されており、参考になる。

各アセットクラスへの影響

各種資産のパフォーマンスを見ると、金融政策の影響を色濃く受けている。

株式

利上げ幅の漸減や利上げ停止、景気後退が発生していないことから上昇傾向に。

債券

利上げの一時的な鎮静化により、2022年に見られた歴史的な下落相場から概ね横ばいに。

コモディティ

財市場におけるディスインフレが進行している結果、下落傾向が続く。

ゴールド

実質金利とリスクプレミアムの横ばいにより、上半期の途中に若干の上昇が見られたが、トータルではそれほど大きな動きは見られない。

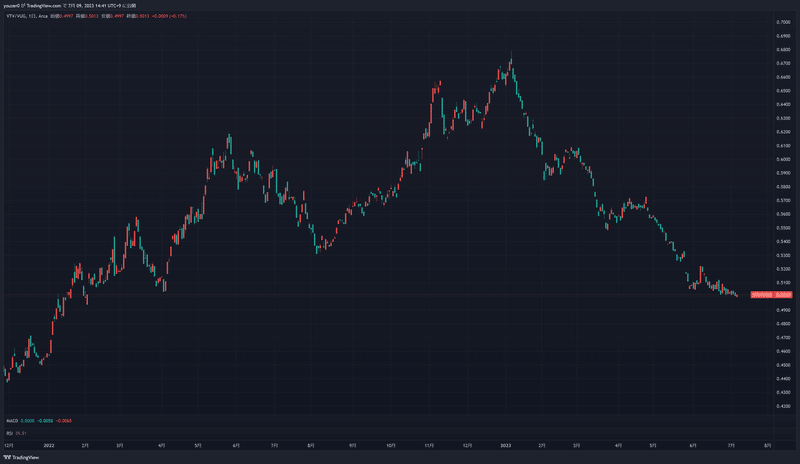

為替市場(ドル円)

ドル自体は2023年に入ってから上昇が一段落した。

一方、2023年に入ってから日銀の金融緩和とイールドカーブコントロールは継続しており、円安が進行している。同じドル高・円安でも、「ドルが強い」2022年と「円が安い」2023年で、その要因は異なる。

2.今後の展望

概観

今後の展望としては2つのシナリオが考えられる。

シナリオ①:高インフレ定着。利上げ相場再び。

シナリオ②:追加利上げ不要、景気後退へ。

現状では明確な景気後退の兆候は見られず、金融市場が緩和的な状態が続いている。また、リスクプレミアムも上昇していない。これらを勘案すると、個人的には①をメインシナリオとして想定したい。

一方、留意点もある。2022年は年初の段階でインフレ率と政策金利に未曾有の乖離が生じていたため、利上げ相場に賭けるリスク・リターンは異常なほどに良かった。現在はインフレ率と政策金利に大きな乖離はなく、「利上げが不十分で実体経済に波及しきっていない可能性があるため追加的に利上げを行う公算が高まっている」というニュアンスに留まる。(利上げが実体経済に波及するまで一般的に12~18ヶ月程度のタイムラグがあると言われ、今回に当てはめると2022年3月から開始された利上げの効果は2023年3月~9月にかけて顕在化してくる計算となる)

そのため、利上げ相場に賭けるリスク・リターンは2022年ほど良いとは言い切れず、必ずシナリオ①が到来するとも言えない。戦略をどちらかに100%傾けること自体にリスクもあり、シナリオ②にも留意しながら戦略を組み立てるのが賢明と言える。

各アセットクラスにおける戦略

株式

一般的に利上げは株式にネガティブに作用する。利上げにより実質金利が上昇する過程では現金の価値が相対的に高まるため、バリュー株やキャッシュフローを安定的に生み出す銘柄(≒ 高配当)は相対的に優位性が見られる可能性がある。

下落期間(2023年)はグロース株優位。2022年同様の利上げ相場となれば、バリュー株優位の再現となるか。

債券

基本的に、債券についても利上げはネガティブに作用する。もしマーケットタイミングを完璧に図る場合は、リスクプレミアムの上昇を見てから投資することでも遅くない。一方、マーケットタイミングを捉えることは極めて難しく、リスクプレミアムが必ずしも上昇するとは限らないため、金利水準が高まってきた今の時点で一定の投資を検討するのも合理性がある。具体的な商品選定では、概ね以下の観点が挙げられる。

長期債 or 短期債

国債 or 社債

高格付け or 低格付け

今後数年は利下げがなく利上げ or 高金利の持続というシナリオ①を想定するなら、高格付けの短期債。今後数年以内で利下げというシナリオ②を想定するなら、長期の国債を投資対象にする戦略が考えられる。

コモディティ

全体としては、現在の金利上昇が実体経済に波及するまでの過程で、基本的にコモディティ市場は横ばいまたは下落を想定される。

一方、もし金利上昇が不十分で経済が再浮上すると、再度の価格上昇が起こりうるかもしれない。欧州の冬の天候や地政学リスクも変動要因になる。また、投資家のウォーレン・バフェットが石油会社オキシデンタル・ペトロリアムの株を継続的に買い増ししている事実もあり、どこかで反転する場合も想定しておきたい。

バフェット氏は60ドル以下でオキシデンタル社の株を買い増ししている

ゴールド

ゴールドは通常、金利上昇にネガティブに反応する(金利を生み出さないゴールドの保有による機会費用が増加するため)。足元では実質金利に再浮上の可能性が見られる。また、リスクプレミアムが高まる局面で安全資産とされるゴールドには資金が待避するものの、現時点ではまだリスクプレミアムに上昇の兆しは見られない。そのため、近い将来でゴールドの価格にポジティブな影響を与える要因は乏しい。一方、今後どこかの時点で利上げが再び打ち止めとなり、リスクプレミアムが上昇する場合には債券とともに魅力的な投資対象となり得る。

為替

米国で利上げ再開がある場合、特にマーケットが予想している以上の利上げがある場合にドル高が継続する。日本では依然として金融緩和が維持されているものの、将来的にはイールドカーブコントロールを含めて緩和策の修正が行われる可能性がある。緩和修正が実現すれば、円高圧力になるが、日銀は金融政策の影響を精査した上で必要に応じた修正を行うと述べており、現状では日本円に対する下落圧力は依然として存在している。したがって、一定の円高要因は想定されつつも、ドル高・円安の力学は継続すると考えられる。

まとめ

以上、2023年上半期の金融市場の振り返りと、今後の展望についての個人的な見解をまとめてみた。ここで述べたシナリオはあくまで一つの視点であり、市場の動向は常に変動するため、筆者自身も引き続き最新の情報を収集し、noteでのアウトプットを行っていきたい。

免責事項

本noteは情報提供を目的としており、特定の有価証券への投資を勧誘するものではありません。尚、情報の正当性、有効性、正確性について保証するものではありません。最終的な投資の意思決定は、ご自身の判断でお願いいたします。また、本noteで提供している情報はあくまでも個人の見解であり、所属する組織の見解を代表するものではありません。

この記事が気に入ったらサポートをしてみませんか?