CBDCを普及させた国が権力、情報、経済圏を手にする

各国の中央銀行がデジタル通貨の発行に動く

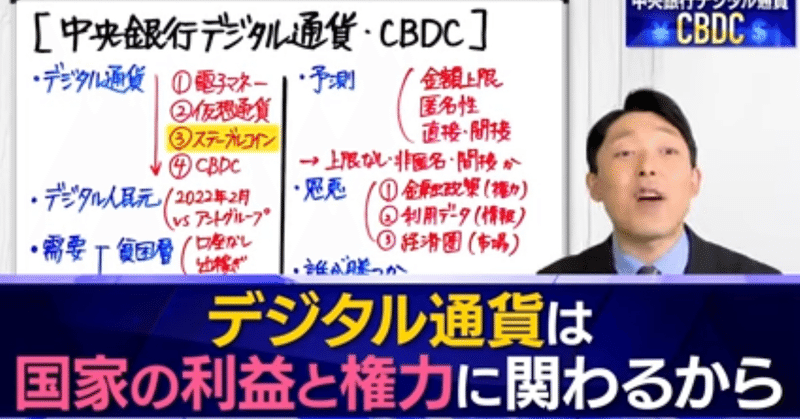

各国の中央銀行は「中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)の発行に向けて動いています。

CBDCは法定通貨です。

現金と同等に安定した価格を維持し、その受け取りは拒否できないとしてます。

銀行口座を持たない人にも決済サービスを提供

各国がCBDCの発行を急ぐ理由の1つは、クロスボーダーな取引決済におけるリーダーシップを握れるとみているからです。

現金より便利で迅速で安価に取引できるCBDCの発行により基軸通貨のポジションを狙っています。

CBDCは中国が先行してます。

中国では2019末から、デジタル人民元「DCEP:Digital Currency Electronic Payment)の発行に向けたパイロット実験を進めています。

DCEPは、商業銀行が中国人民銀行に口座を開設し、準備金の100%を支払った上で発行されます。個人や企業は、商業銀行が提供する電子決済用アプリであるデジタルウォレット(電子財布)を通じて使用します。オフライン状態での取引やスマートカードによる決済など、様々な形態も試されています。

『中国におけるデジタル人民元(DCEP)の調査研究の進展』によれば、パイロット実験により2021年6月末までにダウンロードされたデジタルウォレットは2087万個、累計取引件は7075万件で、取引総額は345憶元(約5900億円)となっています。

2020年に「暗号法」が成立し、CBDCやブロックチェーン技術を活用する土台ができました。2022年にはDCEPが正式に発行される見込みです。上述したマイニング禁止、暗号資産の禁止も、DCEPの準備のためと考えられてます。

世界銀行の発表によると、世界の送金市場は2020年に7020億ドルに達し、2026年までには、さらに2000億ドル増加すると予想されています。CBDCの活用により、この市場のデジタルトランスフォーメーション(DX)が進みます。

CBDCがもたらすメリットは多種多様です。

デジタル化による利便性や迅速性、トレース機能に加え、銀行口座を持たない人にも決済サービスを提供できることが大きなメリットとして挙げられます。

特に新興国では、CBDCによって国民が等しく金融サービスを受けられる仕組みを提供できるとして注目されています。クレジットカードや電子マネーは銀行口座が必要ですが、CBDCを提供することで、金融だけでなく、様々なデジタルサービスの決済が可能になります。

そのため各国はCBDC発行に積極的です。

デジタルユーロ、米diem(ディエム)が後を追っている

EU(欧州連合)でも欧州中央銀行が2021年7月、「デジタルユーロ」を準備するプロジェクトを正式に開始することを決めています。プライバシー、安全性、汎用性を重視したデジタル通貨として2年間の検証作業を進める計画です。

国際決済銀行が実施したサーベイでは、回答した65の中央銀行のうち、デジタル通貨が実証研究段階にある国は60%に上ります。さらに向こう3年のうちに世界人口の20%がCBDCを利用可能になると見込まれています。

メキシコも展開する計画を表明しました。

CBDCが広がることで、スマホやデジタルサービスの普及・浸透ととともに様々な領域でのDXが加速します。

その一方で既存の暗号通貨やキャッシュレス決済などは大きな影響を受けることになりかねません。

現金とCBDCが使われなくなるという見解

普遍的なステーブルコインが流通し、現金とCBDCは使わなくなると預言する記事もあります。

ひろゆき氏の見解

ひろゆき氏は下記動画の3分10秒あたりで次のように言っています。

ブロックチェーン技術で在宅勤務の給料が支払われる時代がやってくると思いますか。いいえ。

(中略)

日本の法律上、お金って円で払わなきゃいけないんですよ。最近ようやくヤフーpaypayで払っても良いという法律改正をするような話もあるのですけど、円か円に代わるものである程度の企業が管理しているものであれば許されるのですけど、残念ながらブロックチェーンで払ってもよいように法改正をするのを進める企業がないのですよね。

(中略)

ブロックチェーンにすることによって、払ったか払われてないか、それが盗まれたり、パスワードが盗まれたというときに誰が責任を負うのかとなると、答えがないんですよね。

伊藤洋一先生の見解

#伊藤洋一 先生は次のようにいっています。

CBDCができたらビットコインなど民間の仮想通貨は役割を終える、と考えるのは間違っている。CBDCはローカルだが、ビットコインはそもそもの存在がグローバルで、その支払いをどこでもできる。恐らく通貨全体のデジタル化が進む中で、ビットコインを初めとする民間仮想通貨は、その存在感を高めるだろう。今の仮想通貨のブームは、「金融市場の形」を変える可能性が高い。

例えば5年後には、「金融資産の5割はビットコインで持つ」といった投資家が日本でも増えるかも知れない。

最後までご覧いただきありがとうございます。皆様からいただいたサポートは今後のエコ活動に役立てさせていただきます。