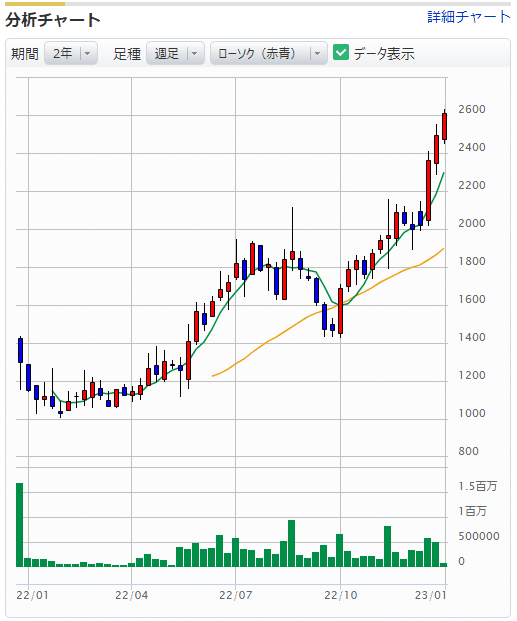

【ケーススタディ】 2倍株になった 2585 ライフドリンクC の分析

久々の2倍株となりました。

まとめ

・成熟市場で成長する良い株だが、経験的に予想PER20倍以上は期待剥落時の大幅下落が危ない。ゆえに1単位のみ継続保有。上限株価は予想PER20倍の 2660 円に設定。

上昇の要因推定

・成熟し尽くした業界で、少品種大量生産による低コスト体質で高い利益

率を確保していた。

・投資決定時は収益に対して株価が低かった(実績益回りが10%有った)

・財務レバレッジが高かったためにROEが高く、投資家に成長期待をもたせた。

・テーマ株として22年夏に一度高騰した実績が、投資家に心理的な期待をもたらした。

・終盤は「株価が上がった事自体」も株価上昇の要因だったと思われる(証券会社のレーティング変更は基本的に後追い)。

悪い面(ここが一般的に重要なこと)

・もう安くは買えないし、売れば税金がかかる。配当利回りも下がってしまった。

この記事が気に入ったらサポートをしてみませんか?