2024/5/28~5/31の米国市況分析と今週の経済指標および市場予測 - 株式・原油は下落、国債利回りは変動 - 今週はISM指数と雇用統計に注目

先週の米国市場を振り返る:FRBの政策とインフレ懸念が市場を左右 - 今週の展望は?

先週の米国市場は、インフレ懸念とFRBの政策動向に翻弄され、株式や原油は下落、国債利回りは変動する展開となりました。市場参加者は経済指標とインフレ動向を注視しつつ、慎重な姿勢を維持しています。そんな中、今週は重要な経済指標の発表が目白押しです。特に、米雇用統計とISM製造業指数は市場に大きな影響を与える可能性があり、投資家は要注意です。先週のGPTsによる予想は概ね的中しましたが、予想外の要因も一部で確認されました。今週の市場はどのような展開になるのでしょうか?本レポートでは、先週の米国市場を振り返るとともに、今週の重要イベントと市場の見通しについて詳しく解説します。

第1章:先週(2024/5/28~5/31)の米国市況について

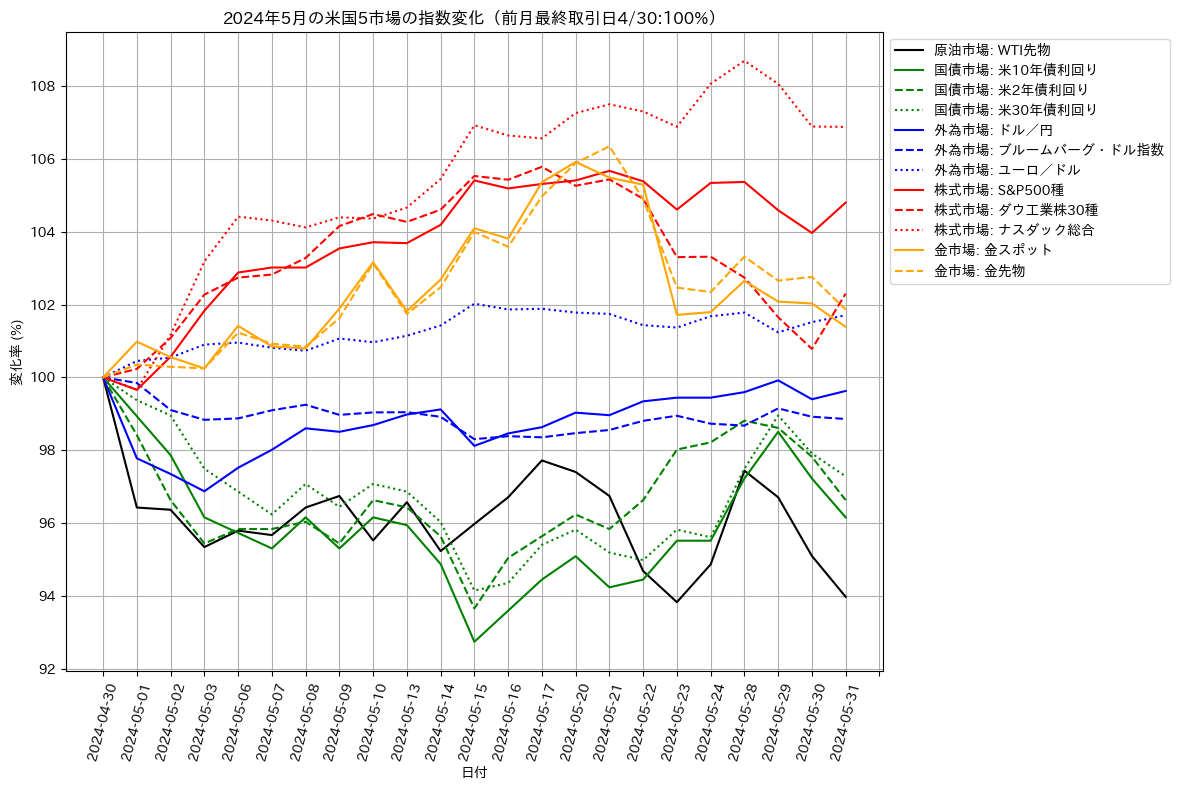

先週の米国市場は、様々な要因が絡み合い、予想の難しい展開となりました。株式市場では企業業績と経済指標が注目される中、国債市場ではインフレ懸念とFRBの政策動向が影響を与えました。外為市場では月末要因が相場を大きく動かし、原油市場では需給バランスと地政学的リスクが価格に影響しました。そして、金市場ではインフレ圧力とリスク選好の変化が重要な役割を果たしました。これらの複雑な要因が絡み合った先週の米国市場について、詳しく解説していきます。

株式市場

先週の米国株式市場は、全体的に不安定な動きを見せました。週頭は、S&P500がほぼ変わらずの推移となる一方で、ナスダックが上昇し、ダウ工業株30種は下落しました。半導体大手エヌビディアの株価上昇が目立ちましたが、その後の低調な国債入札や利回りの上昇が株式市場に圧力をかけ、株価は下落基調となりました。特に、アメリカン航空グループの利益見通しの下方修正とエネルギー大手マラソン・オイルの買収が注目を集めました。週末にはS&P500が3日ぶりに反発し、大型テクノロジー株が売られる中で、他セクターの上昇が期待される状況となっています。

国債市場

先週の米国債市場では、利回りが変動する展開となりました。週頭は、2年債と5年債の入札が軟調だったことや消費者信頼感指数の上昇を受けて、利回りが急上昇しました。その後も7年債入札の需要が低調だったことから、米国債は下落し、利回りが上昇しました。一方で、景気減速を示す経済指標の発表を受けて、米国債への買いが進み、利回りが低下する場面もありました。週末には、PCEコア価格指数が市場予想と一致し、インフレ圧力の緩和が確認されたことから、米国債は上昇しました。市場関係者は、経済指標とインフレ動向に注目しながら、慎重な見方を続けています。

外為市場

先週の外為市場では、ドル高・円安基調が続きました。週頭は、ドルが上昇し、ポンドが対円で16年ぶりの高値を記録する一方、ユーロ/ドルは小幅下落しました。その後も、日米金利差の拡大を背景に、ドル高・円安基調が継続しました。しかし、週末にかけては、月末のポジション調整とヘッジの動きが影響し、ドル指数が2週間ぶりの大幅安となりました。さらに、PCEコア価格指数の発表を受けてドルが下落し、月間ベースでは昨年12月以来の下落となりました。市場関係者は、経済指標とFRBの政策動向を注視しつつ、為替相場の変動に備えています。

原油市場

先週の原油市場は、中東情勢と需給バランスに左右される展開となりました。週頭は、中東情勢の緊張を背景に原油価格が大幅に上昇し、先週の売られ過ぎ感からの反発も見られました。しかし、その後は低調な米国債入札によりリスクオフのムードが広がり、原油価格は反落しました。さらに、米在庫の大幅減少にもかかわらず、売りが優勢となり、原油価格は続落しました。週末にかけては、OPECプラスの会合を前に需給ファンダメンタルズの材料が乏しい状況となり、原油価格は続落しました。市場関係者は、OPECプラスの動向と中東情勢を注視しつつ、需給バランスの変化に注目しています。

金市場

先週の金市場は、インフレ圧力とFRBの政策動向に左右される展開となりました。週頭は、先週の最高値更新後の調整局面となり、金スポット価格は小幅上昇にとどまりました。その後、低調な国債入札と米金利上昇を受けて金価格が下落する一方、経済不安が金への安全資産需要を支え、ニューヨーク金は反発しました。週末にかけては、インフレ圧力の緩和を受けて投機マネーが貴金属市場に流入する可能性が高まり、金相場は反落し、週間ベースでも下げました。市場関係者は、インフレ動向とFRBの政策を注視しつつ、安全資産としての金の需要に注目しています。

第2章:今週(2024/6/3~)の米国市況の予想について

先週の米国市場の動向を受けて、今週はどのような展開が予想されるのでしょうか?各市場には、ポジティブな材料とネガティブな材料が混在しています。株式市場では企業業績と経済指標、国債市場ではインフレ動向とFRBの政策、外為市場では経済指標と地政学的リスク、原油市場では需給バランスとOPECプラスの動向、金市場ではインフレ圧力と安全資産需要が、それぞれ重要なポイントとなりそうです。

株式市場

今週の株式市場では、経済指標の安定と企業業績の堅調さが期待される一方、国債利回りの上昇や低調な入札結果が売り圧力となる可能性があります。ポジティブ要因としては、テクノロジー株以外のセクターの上昇が期待され、市場全体の底堅さが予想されます。一方、ネガティブ要因としては、経済指標が予想を下回る場合、特に消費関連株への影響が懸念されます。全体的には、短期的な不安定さが続く可能性が高いものの、テクノロジー以外のセクターの回復が市場全体を支える展開が予想されます。

国債市場

今週の国債市場では、経済指標の改善とインフレ圧力の緩和が期待される一方、国債入札の低調さとFRBの利上げ姿勢が利回りの上昇要因となる可能性があります。ポジティブ要因としては、景気回復の兆しが見られれば、米国債の需要が増加し、利回りが安定すると予想されます。また、インフレ圧力の緩和が続けば、安全資産としての米国債への投資が増加するでしょう。一方、ネガティブ要因としては、国債入札が引き続き低調であれば、利回りの上昇が続き、市場の不安感が高まる可能性があります。全体的には、経済指標とFRBの政策動向に左右されるものの、インフレ圧力の緩和が続けば、利回りは安定する可能性が高いと予想されます。

外為市場

今週の外為市場では、ドル高基調が続く可能性が高いものの、経済指標次第で変動するリスクがあります。ポジティブ要因としては、ドル高が続けば、ドル建て資産への需要が増加し、市場全体の安定が期待されます。また、日米金利差が縮小すれば、円高が進み、輸出関連株にプラスの影響を与えるでしょう。一方、ネガティブ要因としては、PCEコア価格指数の悪化やその他の経済指標が予想を下回る場合、ドル安が進むリスクがあります。また、為替介入の不透明感が続けば、円相場が不安定になる可能性があります。全体的には、ドル高基調が続くと予想されますが、経済指標の結果によっては変動する可能性が高いでしょう。

原油市場

今週の原油市場では、OPECプラスの減産延長決定と中東情勢の緊張が価格上昇要因となる一方、中国の需要低迷が上昇を抑える可能性があります。ポジティブ要因としては、OPECプラスの減産延長が決定されれば、原油価格は上昇すると予想されます。また、中東情勢の緊張が高まれば、地政学的リスクプレミアムが上乗せされるでしょう。一方、ネガティブ要因としては、中国の需要低迷が続けば、価格の上昇は限定的になる可能性があります。また、経済指標が悪化すれば、リスクオフのムードが広がり、原油価格が下落するリスクがあります。全体的には、OPECプラスの会合結果と中東情勢に左右されるものの、需給バランスが改善すれば価格は上昇する可能性が高いと予想されます。

金市場

今週の金市場では、インフレ圧力の緩和とFRBの利下げ期待が価格上昇要因となる一方、投機的なマネーの流入減少が下落要因となる可能性があります。ポジティブ要因としては、インフレ圧力の緩和が続けば、金への安全資産需要が高まり、価格が上昇すると予想されます。また、経済指標が予想を下回れば、金価格はさらに上昇するでしょう。一方、ネガティブ要因としては、FRBが利下げを急がない姿勢を維持すれば、金価格への圧力が高まる可能性があります。また、投機的なマネーの流入が減少すれば、金価格は下落するリスクがあります。全体的には、インフレ圧力の緩和と経済指標に左右されるものの、安全資産需要が続く限り、価格は安定的に推移する可能性が高いと予想されます。

第3章:今週発表される経済指標について

今週発表される経済指標は、市場の動向を大きく左右する可能性があります。中でも、米雇用統計とISM製造業指数は特に重要です。雇用統計は経済の健全性を示す重要な指標であり、FRBの政策決定にも影響を与えます。一方、ISM製造業指数は景気の先行きを示唆する指標として注目されています。また、ADP雇用レポートも、雇用統計の先行指標として市場の関心を集めそうです。これらの重要指標について、詳しく解説します。

1. 米雇用統計 (6月7日)

米雇用統計は、雇用状況の全体像を示す最も重要な経済指標の一つです。特に、非農業部門雇用者数や失業率のデータは、経済の健康状態を直接反映します。この指標は金融市場全体に広範な影響を与え、FRBの政策決定にも大きな影響を及ぼします。強い雇用統計はFRBの引き締め政策の継続を示唆し、株式市場や国債市場に大きな影響を与える可能性があります。

2. ISM Index (6月3日)

ISM製造業指数は、製造業の健康状態を示す重要な指標です。50を上回ると拡大、下回ると縮小を意味します。製造業は経済全体の先行きを示すため、この指数が市場に与える影響は大きいです。高い数値が出ると景気拡大が示唆され、株式市場にポジティブな影響を与えます。一方、低い数値が出ると景気減速の懸念が高まり、リスクオフのムードが強まる可能性があります。

3. ADP非農業部門雇用者数(5月) (6月5日)

ADP雇用レポートは、非農業部門の民間雇用者数を示し、金曜日の米雇用統計の先行指標として広く注目されています。この指標が予想を上回ると、米雇用統計に対する市場の期待が高まり、株式市場やドル相場にポジティブな影響を与えることが多いです。逆に、予想を下回る場合はネガティブな影響を与える可能性があります。

第4章:GPTsによる先週段階での予想の検証

先週、GPTsは各市場の動向について予想を行いました。株式市場では下落基調、国債市場ではインフレ圧力による不安定な動き、外為市場ではドル高、原油市場では需給バランスの影響、金市場ではインフレ圧力とリスクオンの影響を予想しました。これらの予想は、実際の市場動向とどの程度合致していたのでしょうか?本章では、GPTsによる先週の予想を検証し、予想が的中した部分と外れた部分を詳しく分析します。また、予想と現実の乖離から学べる教訓についても考察します。

株式市場

先週の株式市場では、ネガティブ要因として予想したインフレ懸念やFRBの利上げ継続姿勢が市場に不安をもたらし、株価の下落要因となりました。実際に株式市場は下落基調を示し、予想通りの展開となりました。予想外の要因として、特定企業の業績悪化が株式市場全体にネガティブな影響を与えました。一方、地政学的リスクや国際貿易の緊張については大きな変化がなく、影響は限定的でした。

国債市場

先週の国債市場では、インフレ懸念とFRBの利上げ継続姿勢が利回り上昇の要因となり、予測通り国債市場は不安定な動きを示しました。経済成長の減速懸念も一部で確認されましたが、主な影響はインフレ圧力とFRBの政策動向に起因しています。予想と現実の展開は概ね一致していたと言えるでしょう。

外為市場

先週の外為市場では、米経済指標の改善とFRBの利上げ継続示唆により、ドルが強含み、予測通りの展開となりました。他国の政策動向や地政学的リスクの影響は限定的で、主に米国内の経済指標と政策が外為市場に影響を与えました。予想と現実の展開に大きな違いはなかったと言えます。

原油市場

先週の原油市場では、供給過剰感と経済成長の減速懸念が主な要因となり、原油価格が下落しました。予測通りの展開であり、中東情勢の影響は限定的でした。供給と需要のバランスが価格に与える影響が大きかったことから、予想と現実の整合性は高かったと言えるでしょう。

金市場

先週の金市場では、FRBの利上げ継続とリスクオン姿勢の影響で金価格が下落しました。インフレ懸念の影響は一部で確認されましたが、主要な要因ではありませんでした。安全資産としての需要は一部で見られましたが、全体としては利上げとリスクオンの影響が強く、予測通りの展開となりました。予想と現実に大きな違いはなかったと言えます。

コラム:米国市場の最重要注目点の変化

2024年の米国市場は、投資家たちの関心を大きく揺さぶる事象が次々と起こっています。特に注目すべきは、昨年から続いていた「長引くインフレ懸念」から、「FRBの高金利政策の継続による景気後退懸念」へのシフトです。この変化は、市場全体にどのような影響を与えているのでしょうか?

インフレ懸念からの脱却

2023年後半から2024年初頭にかけて、米国市場ではインフレが最大の懸念事項でした。消費者物価指数(CPI)の上昇が続き、生活必需品の価格が軒並み上昇したため、消費者の購買力が圧迫されました。この状況に対処するため、連邦準備制度理事会(FRB)は利上げを実施し、金融引き締め政策を強化しました。

しかし、ここにきてインフレ圧力がやや和らぎ始めています。最新のデータでは、エネルギー価格の安定化や供給チェーンの改善が見られ、物価上昇のペースが鈍化しています。この変化は消費者にとって歓迎すべきニュースですが、投資家たちは新たな懸念を抱き始めています。

高金利政策の影響

インフレ懸念が薄れつつある中で、今度はFRBの高金利政策が市場の新たな焦点となっています。FRBは物価安定を最優先に掲げ、インフレが完全に抑え込まれるまで高金利政策を維持する姿勢を見せています。この政策は短期的にはインフレ抑制に効果がありますが、長期的には経済成長にブレーキをかけるリスクを伴います。

高金利政策は企業の借入コストを引き上げ、設備投資や新規事業の展開を抑制します。さらに、消費者のローン金利も上昇するため、住宅市場や自動車市場への影響も懸念されます。これにより、経済全体の成長が鈍化し、景気後退のリスクが高まっているのです。

景気後退懸念の深刻化

市場が最も恐れているのは、FRBの高金利政策が続くことで、米国経済が景気後退に突入することです。特に製造業やサービス業の活動が縮小し、失業率が上昇する可能性が懸念されています。すでにいくつかの経済指標は、経済活動の鈍化を示唆しており、投資家たちは今後の展開に神経をとがらせています。

例えば、5月に発表されたISM購買担当者景気指数は、製造業が49.2、サービス業が49.4と共に50を下回り、景気の拡大から縮小への転換を示しています。また、消費者信頼感指数も低下傾向にあり、消費支出の減少が予測されています。これらのデータは、今後数ヶ月でさらに悪化する可能性があり、経済全体への影響が注目されています。

まとめ

インフレ懸念が和らぐ一方で、FRBの高金利政策による景気後退懸念が市場の新たな焦点となっています。この変化は、投資家にとって重要な転換点であり、今後の投資戦略を見直す必要があります。景気後退リスクを見極めつつ、適切なリスク管理と分散投資が求められる時代が到来しています。今後の市場動向を注視しながら、柔軟な対応が求められるでしょう。

ChatGPTで、自分のためにMy GPTsを開発すると、とても面白い体験を味わえます。このnoteは、My GPTsとの付き合い方の記録です。

本noteでは、GPTsによる日々の米国市況分析データを1週間分まとめ、さらにそれらをデータセットとしてGPTsに期間分析をおこなわせた結果、得られたレポートを元にClaude 3 OpusとChatGPT 4oに「読み物」としてリライトさせたものです。

このような手順を踏むのはハルシネーションを極力さけつつ、一方でGPTsがまだ学習していない最新の状況より適切な推察を得るためです。

本noteでは「わかりやすい米国マクロ市況分析」を目標に、ビジネスや長期投資を考える上でのヒントとなる記事を投稿しています。生成AIを実際に活用し、日々運用していく事例としても続けていこうと考えています。

【重要な注意事項】

本記事は情報提供のみを目的としており、いかなる投資アドバイスや推奨を提供するものではありません。掲載されている情報は、信頼できると判断された情報源に基づいていますが、その正確性や完全性について保証するものではありません。投資判断は読者ご自身の責任で行ってください。

1. リスクの認識: 投資には元本損失のリスクが伴います。市場の変動により、投資額が減少する可能性があります。

2. 情報の更新: 市場状況や経済情勢は変動するため、本記事の内容が将来的に正確であるとは限りません。

3. 専門家への相談: 投資を行う前に、必ず信頼できる専門家やファイナンシャルプランナーに相談してください。

4. 自己責任の原則: 本記事の情報を基にした投資決定による損失について、当サイトおよび著者は一切の責任を負いません。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?