マイクロストラテジー 2024/Q2決算発表(2024/8/1)

1.概要

MicroStrategyの2024年第2四半期決算発表では、ビットコイン戦略とクラウド移行に重点が置かれました。同社はビットコイン開発企業としての位置づけを強調し、世界最大のビットコイン保有企業であることを確認しました。ビットコインの総保有量は226,500コインに達し、総価値は150億ドルと報告されています。ビットコイン戦略の一環として、ソフトウェア事業の余剰キャッシュフローや株式・債務の資金調達を活用して、ビットコインを購入しています。新たに導入されたKPI「BTCイールド」を通じて、株式の希薄化よりも速くビットコインを増やすことを目指し、年間4~8%のビットコインイールドを2025年から2027年にかけて達成する目標を設定しています。

また、MicroStrategyはクラウドへの移行を加速させており、第2四半期にはサブスクリプションサービスの収益が前年同期比で21%増加しました。クラウド契約の増加により、短期的には収益が減少する可能性があるものの、長期的にはサブスクリプションサービス収益の増加によって相殺されるとしています。AI技術を活用した新しい製品やサービスも強調され、クラウド移行がAIの採用を促進すると期待されています。

資本市場活動では、MicroStrategyは債務と株式の発行を通じて資金を調達し、賢明なレバレッジを活用してビットコイン保有を増やしています。また、10対1の株式分割を発表し、投資家へのアクセスを向上させることを目指しています。全体として、MicroStrategyはデジタル資本の活用を通じて、持続的な価値創造を追求しています。

2.決算発表内容

こんにちは、皆さん。こんばんは。

私はShireen Jajodia、MicroStrategyの投資家向け広報および財務担当副社長です。本日のMicroStrategy 2024年第二四半期決算発表ウェビナーの司会を務めさせていただきます。

始める前に、セーフハーバー・ステートメントを読み上げます。本日の電話会議で提供する将来の予測、計画、および展望に関する情報の一部は、将来の見通しに関する記述を構成する可能性があります。実際の結果は、これらの将来の見通しに関する記述とは大きく異なる場合があります。これは、最も最近のSECへの10-Qファイルで議論されているリスク要因を含む、さまざまな重要な要因によります。これらの将来の見通しに関する記述を更新する義務は負いません。

また、本日の会議中に特定の非GAAP財務指標に言及します。GAAPと非GAAPの結果を示す調整は、当社の収益リリースとプレゼンテーションで提供されており、本日発行されており、当社のウェブサイト(microstrategy.com)で入手可能です。

本日のウェビナーに皆様を歓迎し、画面下部のQ&A機能を使用して質問を受け付けることをお知らせします。ウェビナー中に質問を提出でき、Michael、Fong、またはAndrewがセッション終了時に質問に答えます。質問を送信する際は、氏名と会社名を必ずご記入ください。

それでは、本日の電話会議のアジェンダをご紹介します。まず、Fong Leeが2024年第二四半期の業務および運営の成果について説明します。次に、Andrew Kangが2024年第二四半期の財務結果を報告します。そして、Michael Saylorが戦略的レビューを行い、最近のビットコイン市場のアップデートについて議論します。最後に、Q&Aセッションを開きます。

それでは、MicroStrategyの社長兼CEOであるFong Leeに電話をおつなぎします。

ありがとうございます、Suresh。

皆さん、こんにちは。本日のウェビナーに皆様を歓迎いたします。過去2四半期でお話ししたように、MicroStrategyは世界初のビットコイン開発企業であると考えています。

我々は、金融市場での活動、アドボカシー、技術革新を通じてビットコインネットワークの継続的な発展にコミットしている上場企業です。

事業会社として、キャッシュフローや株式・債務の資金調達からの収益を使用してビットコインを蓄積し、これを主な財務準備資産としています。当社の事業構造、ビットコイン戦略、技術革新への焦点の組み合わせが、価値創造のユニークな機会を提供していると考えています。

事業会社である我々のソフトウェア技術事業は、主要な収益源およびキャッシュフローの発生源であり続けます。さらに、余剰資金や株式資本調達、企業債務資本調達の収益を使用してビットコインを取得することも可能にしています。これらの資本市場の手段は、賢明なレバレッジを活用してビットコイン保有量を増やすことを可能にし、株主価値を創造してきたと信じています。

ビットコイン戦略の採用以来、我々は主に3つのメカニズムを使用してビットコインを取得しています。ソフトウェア運営からのキャッシュフローです。2020年8月以降、当社のバランスシート上で総額8億3600万ドルを投資してきました。

株式発行については、既存の株主にとって利益をもたらすと考える方法で32億ドルを発行しました。債務調達については、シニア担保付き債券と転換社債の発行を通じて38億ドルの債務を残高として保有しており、これらの発行から得た収益は主にビットコインの購入に使用されています。未払い債務の平均コストは年率1.6%で固定されています。

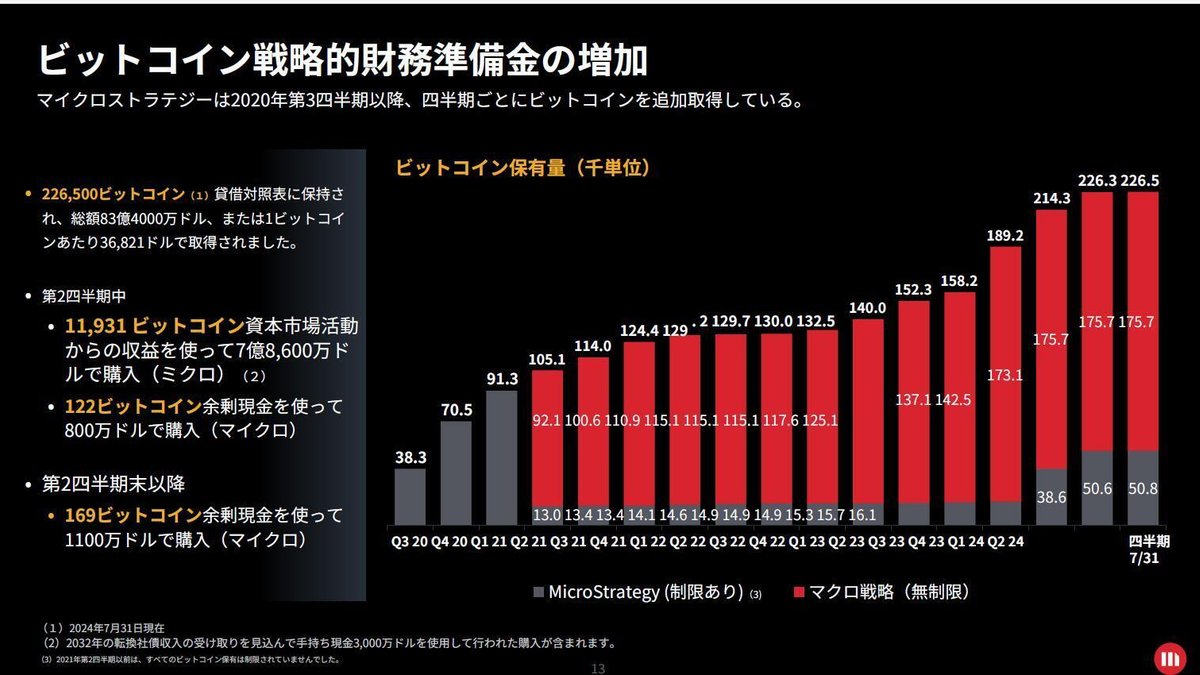

2024年第2四半期のビットコインのハイライトに移りますと、MicroStrategyは世界最大のビットコイン保有企業であり続けています。現在、226,500ビットコインを保有しており、昨日の時点でのビットコイン市場価値は150億ドルです。

2024年3月31日以降、12,222ビットコインを追加で取得し、総購入コストは8億500万ドル、平均価格は65,882ドルでした。2024年の年初来で、ビットコイン価格はスポットビットコイン取引所上場商品(ETP)の承認により特に促進され、機関投資家の注目を集めています。

スポットビットコインETPの導入と初期の成功は、ビットコインが機関グレードの資産クラスとして成熟し、より広範な規制の認識と機関採用を得ていることを示しています。先週、ナッシュビルで開催されたビットコイン2024会議に出席し、政策立案者、超党派の政治家、機関、企業、個人からのビットコインエコシステムへの大きな支持を目の当たりにしました。

ビットコインに対する興味を示し、この資産クラスの重要性をポートフォリオの一部として認識し始める高名な機関や個人を見て、とても励みになります。MicroStrategyは、長期的な焦点を持ち、ビットコイン戦略に強くコミットしています。Michaelは後ほど、ビットコイン2024会議からの考えと教訓について詳しく説明します。

資本市場のフロントでは、我々のビットコイン開発企業戦略の推進に向けて重要な進展を遂げました。6月には2032年満期の転換社債を通じて8億ドルを調達し、2025年満期の転換社債の償還を求め、10対1の株式分割を発表し、20億ドルの市場内取引(ATM)株式オファリングプログラムを発表しました。

Andrewが今四半期の資本市場とビットコイン購入活動について詳しく説明します。ビットコイン開発企業として、資本市場へのアクセスを通じて賢明なレバレッジを生み出す独自の能力を持っています。

2024年の第1四半期と第2四半期の間に、我々のビットコインの総保有量は13.3%と5.6%それぞれ増加しました。同じ期間中に、仮想的な希薄化株式数はそれぞれ4.8%と1.8%しか増加しませんでした。

仮想的な希薄化株式数に言及する際には、すべての未払い転換社債がそれぞれの転換価格で完全に転換され、すべての未払いオプションが完全に行使され、すべての制限付き株式ユニットと業績株式ユニットが、それぞれの行使価格や転換価格、ベスト条件、その他の契約条件を考慮せずに、完全にベスト化されると仮定しています。

余剰キャッシュの賢明な活用と戦略的な資本市場の実行により、株主にとっての付加価値を生み出すことができました。我々の目標は、株式の発行よりも速いペースでビットコインの保有を増やすことです。この戦略的目標を達成するためのパフォーマンスを評価するために、新しい重要パフォーマンス指標(KPI)を導入します。それを「BTCイールド」と呼んでいます。

BTCイールドは、総ビットコイン保有量と仮想的な希薄化株式数の比率の期間ごとのパーセンテージ変化として定義しています。このKPIを使用して、我々の戦略的目標の達成を評価し、資本配分の意思決定を行います。

ある期間において、仮想的な希薄化株式数の増加よりも速いペースで総ビットコイン保有量を増やすことができれば、我々は正のビットコインイールドを達成します。

ここで注記すべき点は、ビットコインイールドは伝統的な金融の文脈におけるイールドと同等ではないということです。単に、ビットコイン保有量と仮想的な希薄化株式数の比率の期間ごとのパーセンテージ変化の測定値に過ぎません。

また、ビットコインイールドを使用する際には、この指標のさまざまな制限を考慮しています。例えば、すべての債務が借り換えられるか、転換社債がそれぞれの転換価格で普通株式に転換されると仮定していること、債務やその他の負債を考慮していないことなどです。

ビットコインイールドは実際には伝統的な金融の文脈におけるイールドではありませんが、我々はこの指標を内部で、他の人が債券のイールドや他の金融商品のイールドを考えるように考えています。これは明らかに不完全な類推ですが、我々がどのように資本を最も効率的に使用してビットコインの保有量を増やしているかを評価するのに役立つ指標を探していました。

このKPIの歴史的なパフォーマンスはこのスライドに示されています。2021年には年間ビットコインイールドが47.3%を達成し、2022年には1.8%、2023年には7.3%でした。2024年の年初来で、Q1では8.1%、Q2では3.7%の四半期ビットコインイールドを達成し、2023年の年間ビットコインイールドを上回っています。

これは、余剰キャッシュフローと株式・債務の資金調達からの収益を使用してビットコインを取得し、株主にとって利益をもたらすと信じているからです。管理者はビットコインイールドを使用して、資本配分の意思決定を評価し、ビットコイン戦略の達成を測定しています。

株主にとって利益をもたらすと信じている方法でビットコインを取得する戦略は、管理手数料を課す機関ビットコイン投資オプションと異なり、ビットコインイールドを達成することで我々を差別化しています。前回の議論を基にして、ビットコイン保有量を増やし、年間ビットコインイールドを達成するための明確な戦略があります。

本日、2025年、2026年、2027年の次の3年間で年間ビットコインイールドを4%から8%達成することを目指していることを発表します。我々のアプローチには、ソフトウェアビジネスが生み出すオーガニックな余剰キャッシュフローの活用、利益をもたらすと信じているときに株式オファリングの収益を使用すること、そしてリスク管理されたアプローチで賢明なレバレッジフレームワークを責任を持って使用することが含まれています。

資金調達オプションの全範囲を引き続き使用し、創造的な資本市場取引や未開拓の資本プールを模索し、この戦略を効果的かつ慎重に実行します。3年間のKPI目標を共有することで、時間をかけて一貫した正のビットコインイールドを達成するという目標を強化しています。我々は、機関ビットコインの採用の最前線に立つことを誇りに思っており、将来的には一貫した正のビットコインイールドを達成する能力が、我々の戦略の実行を評価するための重要なベンチマークになると考えています。

ソフトウェアビジネスに関しては、MicroStrategyは世界最大の独立した上場企業のビジネスインテリジェンス企業としての地位を築いています。2024年第2四半期には、クラウド提供へのシフトを続けた結果、サブスクリプションサービスの収益が2400万ドルとなり、前年同期比で21%増加しました。

サブスクリプションサービスの収益の強い成長は、既存の顧客のクラウドへの移行と新規顧客の獲得の両方によって促進されています。顧客の更新率は引き続き高く、非GAAPサブスクリプションビリングも堅調です。

全体として、クラウドプラットフォームに対する強い需要が見られ、Q2は特にクラウドへの移行が強い四半期でした。クラウド収益を成長させ、顧客をクラウドに移行させる一方で、収益性を維持することが我々の目標です。

2024年5月にラスベガスで開催されたMicroStrategy World User Conferenceでは、AIを活用して、より革新的で競争力のある高パフォーマンスの組織を創造する方法を紹介しました。基調講演では、Vlori、Bayer、米国国務省などの世界最大級のブランドが当社のプラットフォームを活用して、データを効果的に利用し、ビッグデータスタポールとアプリケーションスプロールに対抗している様子をハイライトしました。

MicroStrategy AIを容易かつ洞察的に利用するための新しい方法として、コードを一切書かずに独自のAI/BIボットを構築できるAuto Expressを発表しました。今年初めには、Google Cloud MarketplaceでMicroStrategy Oneが利用可能になり、これにより企業はこのクラウドネイティブプラットフォームを簡単に見つけ、デプロイできるようになりました。Azure OpenAI LLMを活用した革新的で市場初のAI駆動機能の幅広い利点を享受できます。

顧客基盤を将来の技術に移行させることが引き続き重点となっており、ハイパースケーラーパートナーはこの移行の重要な一部です。顧客や見込み客がAI駆動のデジタルトランスフォーメーションを実現するためにクラウドに移行する中で、製品ライセンス収益やサポート収益の減少を引き続き観察し、これは一部、サブスクリプションサービス収益の増加によって相殺される予定です。

これは、2024年の残りの期間に最も顕著になるでしょう。短期的には、総認識収益の減少が見込まれますが、長期的には、サブスクリプションサービス収益の増加によって相殺されると予測しています。追加の利点には、最新のソフトウェアを使用するより関与した顧客、より高い保持率、最終的には成長する反復的で全体的な収益があります。

それでは、Andrewに電話をおつなぎして、今四半期の財務について詳しく説明してもらいます。

ありがとうございます、Phong。

ソフトウェアの財務結果を振り返り、その後、ビットコイン戦略について説明します。第2四半期の総収益は1億1140万ドルで、前年同期比で7%減少しました。最近の四半期と一致して、総収益の傾向は当社の事業がオンプレミスからクラウドへ移行していることを反映しています。顧客をクラウドに移行するに伴い、製品ライセンスの収益をサブスクリプションサービスの収益にシフトし、契約期間中に認識されるようになります。その結果、製品ライセンス収益とサポート収益はともに減少し、それぞれ前年同期比で40%減少、7%減少しました。

報告されている収益からはすぐには見えないことですが、時間の経過とともに強力で耐久性のあるクラウド反復収益を築いており、これはオンプレからクラウドへの移行に一貫しています。より強力で迅速なクラウド移行は、前払い収益の一時的な減少をもたらし、これが前四半期の結果で見られたものです。第2四半期に予約されたクラウド契約は、これまでに見た中で最も強力な単一四半期の予約であり、第1四半期やそれ以前のどの四半期よりも2倍以上です。前四半期のクラウド移行が強力で、期待よりも低かったクラウド契約の補填を果たし、昨年の四半期の目標を上回り、移行が形を成し始めていることを直接反映しています。

前四半期の強力なクラウド移行の初期の利点が次の四半期から収益に反映され始める一方で、2024年の製品ライセンス予約の低下により、全体で4%から5%の間での予想を下回る認識収益が見込まれます。全体的に見ると、年間の総収益は過去数年間で一般的に横ばいですが、今年前半に形を成し始めた移行を遂行していくことで、今後も同様のパターンが見られると予想しています。今年、そしておそらく2025年にかけて、長期的な戦略の移行点を反映し、次の12〜18ヶ月を終了する際には、総収益が再び成長し始めることが期待されます。

四半期のクラウド収益を代表する非GAAPサブスクリプションビリングは、サブスクリプションサービス収益の12か月分の先延ばしとともに、昨四半期に45%増加し、3340万ドルに達しました。これで四年間連続しての四半期ごとの二桁成長となりました。

Q2のサブスクリプションサービス収益は前年同期比で21%増加しました。これは、以前に予約されたクラウド契約から認識された収益を表し、現在、総収益の約22%を占めています。サブスクリプションサービス収益は、今後も各四半期で成長し続け、製品ライセンスの収益はここからさらに減少するでしょう。

Q1では、報告された数字を強化して四半期の結果を二つのカテゴリーに分割しました。まず、ソフトウェア事業カテゴリーは、当社のBI事業に関連する運営からの収益または損失を反映しています。企業およびその他のカテゴリーは、当社のデジタル資産保有に関連する非ソフトウェア関連の分野を表しており、減損損失やその他の関連する第三者のコストが含まれています。

引き続き一つの報告事業セグメントで運営していますが、これら二つのカテゴリーに分けて運営結果を報告することで、ビットコイン価格の変動に関連する影響を孤立させながら、ソフトウェア事業のパフォーマンスに関する透明性を高めることができると考えています。

第2四半期のソフトウェア事業の収益は1億1100万ドルであり、先ほど少し触れましたが、収益のコストは3100万ドルであり、前年同期比で14%増加しました。増加の一因は、クラウドホスティングのコストが増加したことであり、これは成長するクラウド事業の直接の結果であり、顧客成功機能の設定と強化に関連するコストも含まれています。

ソフトウェア事業の運営費用は9900万ドルで、前年同期比で4%増加しました。今四半期のGNATUSの増加は、株式報酬、法務、コンサルティング、およびその他のアドバイザリーコストの増加、ならびに第2四半期における従業員のストックオプション行使に関連する雇用者支払の給与税の増加によるものです。しかし、全体の運営費用は、最近の四半期と一致して、費用およびコスト管理における強力な規律を維持しているため、販売およびマーケティングのコストが低下したことで相殺されました。

Q2の非現金株式報酬費用は2060万ドルであり、前年同期比で33%増加しました。全体の非GAAPの運営利益またはソフトウェア事業カテゴリーからの利益は190万ドルでした。

最後に、今四半期の企業およびその他の運営費用カテゴリーは1億8200万ドルであり、前年同期の2500万ドルに比べて増加しました。これは、前四半期のビットコインの減損による180万ドルによるものです。

さて、ビットコイン戦略に移ります。我々は再び、バランスシートにさらに多くのビットコインを追加する非常に成功した四半期を迎えました。第2四半期には12,053ビットコインを取得し、7月31日現在、合計226,500ビットコインを保有しており、取得総額は83億ドルであり、1コインあたり約36,800ドルです。

現在、MicroStrategyの完全子会社であるMacroStrategyに175,721の自由なビットコインを保有しており、我々の総保有量の78%、または現在の市場価値で114億ドルを表しており、すべてが現在、制約されておらず、拘束されていません。第2四半期の転換社債の提供によって取得したビットコインは、親会社であるMicroStrategyで保有されており、2028年のシニア担保付き債券を担保しています。

第2四半期中、MicroStrategyの保有量に11,931ビットコインを追加し、転換社債の発行からの正味収益を使用して、786百万ドルの総購入価格で取得しました。また、ソフトウェアビジネスからの余剰キャッシュを使用して購入されたビットコインも、親会社であるMicroStrategyで保有されており、2028年のシニア担保付き債券を担保するために使用されています。

第2四半期中にMicroStrategyの保有量に122ビットコインを追加し、余剰キャッシュを使用して800万ドルの総購入価格で取得しました。第2四半期の終了以降、MicroStrategyの保有量に169ビットコインを追加し、余剰キャッシュを使用して1100万ドルの総購入価格で取得しました。7月31日現在、MicroStrategyには50,779ビットコインが保有されており、現在の市場価値で33億ドルです。

ビットコイン戦略へのコミットメントはかつてないほど強くなっています。我々は2020年8月以来、四半期ごとにビットコインを財務準備金に追加してきており、その結果、MicroStrategyは世界最大のビットコイン保有企業であり続けています。我々がビットコインを戦略的な財務準備資産として擁護し続ける中で、ビットコインスタンダードを採用して株主価値を向上させる公共および民間企業の増加する数に深く励まされています。

2024年6月30日現在、ビットコインの保有価値は140億ドルであり、平均購入価格が約36,800ドルの83億ドルの取得総額です。これは、四半期の最後の日におけるビットコイン保有の簿価57億ドルと対照的です。

我々は、ビットコイン保有に対する公正価値処理を要求する新しいFASB会計基準を来年の第1四半期に採用し、その規則が発効した時点で、簿価とバランスシートの市場価値の大きな差を実現する予定です。

さて、資本市場活動に移ります。我々のビットコイン戦略の開始以来、44億ドルの債務をシニア担保付き債券と転換社債で発行しました。現在、38億ドルの債務が未払いであり、約1.6%という非常に低い平均利率で、2027年2月から2032年6月までの数年間にわたる償還期限を有しています。

賢明なレバレッジは、積極的な資本配分戦略の重要な要素であり、思慮深い方法で展開することで、魅力的なコストで財務準備により多くのビットコインを追加し、BTCイールドを最大化するための規律のあるアプローチを可能にします。3月に行われた2回の転換社債調達の勢いを受けて、6月の最近の転換社債は市場からの好意的な反応を受け、増額されました。

2032年6月までに8億ドルの転換社債を発行し、年利率2.25%、35%の転換プレミアム、約2,043ドルの転換価格で発行しました。過去のように、新しい転換社債から得た正味収益は、財務準備に追加のビットコインを取得するために使用されました。既存の債務を積極的に管理し続け、650百万ドルの2025年転換社債の償還を求めました。

債券が実質的に利益を上げたため、それらの債券の保有者は償還日より前にほぼすべての債券を当社のクラスA普通株式に転換しました。我々の2025年の債券は発行時から300%以上の取引があり、債券投資家とパートナーにとって非常に成功した投資となりました。

債務の調達に加えて、株主にとって利益をもたらす方法で株式を発行する確かな実績を示し続けています。本日、新しい棚登録を2億ドルの市場内取引(ATM)株式オファリングのために提出したことを発表しました。ATMおよびその他の資本市場活動を非常に規律を持って使用し、最も高いビットコインイールドを達成すると信じるときにそれらを実行します。

我々の全体的な資本配分戦略は、ビットコインの総数を新たに発行する株式よりも速いペースで増やすことに焦点を当てており、これがBTCイールドを高める結果をもたらします。Fongが先に述べたように、2025年、2026年、2027年の各年に4%から8%の年間BTCイールドを目指しています。2024年にそれをすでに超えているため、それらの目標は達成可能であり、一貫した正のBTCイールドを時間をかけて達成するという目標を強化し、MicroStrategyの価値提案をさらに差別化するものと考えています。

最後に、MicroStrategyのクラスA普通株式とクラスB普通株式の10対1の株式分割を株式配当として発表しました。これは、我々の投資家や従業員にとってのアクセスの向上と、株式およびオプション活動における流動性の向上をもたらします。株式は2024年8月7日の取引終了後に配布され、2024年8月8日の市場開幕時に分割調整後の取引が開始される予定です。

株式配当は、株主の投票およびその他の権利には影響を与えません。

次のスライドには、我々の債務償還プロファイルが示されています。ご覧のとおり、2025年の転換社債の償還が、最も近い債務償還期限を2027年に移しました。

我々は資本市場を積極的に監視し、負債および金利の管理機会を評価し、追加の将来の資金調達の機会を検討しています。MicroStrategyは、ビットコイン市場の変動する時期を乗り越えるための規律のあるアプローチを適用する強力な実績を示しており、株主のために価値を生み出すという我々の戦略目標を実行するための信頼性を確立していると信じています。

Fongが先に述べたように、我々の事業構造、ビットコイン戦略、および技術革新に対する焦点の組み合わせは、ビットコインへの他の形態のエクスポージャーと比較して、株主にユニークな価値提案を提供すると信じています。

本日はご参加いただきありがとうございます。MicroStrategyの継続的なサポートに感謝いたします。

それでは、Michaelに電話をおつなぎして、ご発言をお願い致します。

マイケル・セーラー発言

ありがとうございます、Andrew。そして、今日ここにご参加いただいているすべての株主の皆様に感謝申し上げます。ビットコイン、マクロ環境、およびMicroStrategyの運営について、いくつかの考えを述べたいと思います。

2024年のビットコイン会議から始めます。非常に素晴らしいものでした。そして明確なのは、ビットコインが政治的な議論に入ったことです。州知事、上院議員、下院議員、そして大統領候補者が会議に出席していました。会議ではLummis法案が発表されました。ロバート・F・ケネディが会議でいくつかの非常に興味深いコミットメントを行いました。ドナルド・トランプも会議でいくつかの非常に興味深いコミットメントを行いました。4年前、これは全く考えられなかったことです。過去4年間で我々は長い道のりを歩んできました。

ビットコインは企業の議論にも入りました。会議中、Marathonは完全なHODL戦略を採用すると発表しました。彼らはバランスシートに追加のビットコインを取得し、採掘活動からビットコインを売却しないと発表しました。Similar Scientificも会議で話をしていました。Metaplanetのような企業は、非常に声高にビットコインスタンダードを採用しています。ナッシュビルでは、多くの議論があり、多くのメインストリート、ウォールストリート、キャピトルヒルの参加者がいました。

デジタルプライベートプロパティは権利であり、自然な権利であるという合意が増えています。同様に、自己保管の権利がこれらのスピーカー全体に波及しており、公の議論、公のフォーラムにおいても広がっています。戦略的なビットコイン準備をさまざまなレベルで構築することへの熱意も高まっています。

Lummis法案は、米国政府のための戦略的ビットコイン準備を作成するための法案です。これは会議で発表され、昨日正式に発表されました。トランプの演説は画期的なものでした。彼は自己保管の権利を再確認し、また非常に重要なのは、彼の政策がビットコインを売却しないということであるということです。

ビットコインを売却しないというアイデアは、ビットコインを国家の頂点プロパティおよび投資資産に昇格させます。もし連邦政府がビルディング、農場、大手テクノロジー株のポートフォリオ、ETFs、金、ダイヤモンド、時計、車、ジェット、ヨットを押収すると、それらが価値があっても売却されるでしょう。しかし、売却しないものは何でしょうか?国立公園とビットコイン、非常にエキサイティングなものです。ビットコインは本当にグローバルな地政学的な会話に入っており、ナッシュビルのビットコイン会議がそれを強調しました。

次のスライドに進みましょう。ビットコインはまだ初期段階ですが、マクロの見通しについていくつかのポイントを述べる価値があります。ご覧のとおり、ビットコインは1.3兆ドルの資産クラスであり、15年間でマーケティングも経営チームも企業スポンサーもなく、世界で最も価値のある資産の1つとして位置を確立しました。それは驚くべきことです。そして、多くの人々がその異常な事実を認識し始めています。しかし、グローバルな富の地図と照らし合わせると、ビットコインはまだ世界の富の1%には達していません。

ビットコイン側には機関採用のトレンドがあります。我々は現在、40近くのビットコインスポットETFに接近しています。それぞれがオーストラリア、香港、スイス、ブラジル、アメリカ、カナダなどでコンプライアンス、資本規制、利便性、カストディの問題を解決しています。したがって、これらのETFはビットコインのマーケティングディストリビューターだけでなく、ビットコインのカストディアンおよびコンプライアンスマネージャーでもあります。そしてそれがかなり大きな影響を与えています。

デジタルトランスフォーメーションも進行中です。我々は投資コミュニティ全体でそれを認識しています。これはMetaの株価のパフォーマンスに現れました。マイクロソフトにもその影響が見られます。すべての大手テクノロジー企業にもその影響が見られます。AIが生産性の大幅な向上をもたらし、新たなプロダクトを創出することは非常に明確です。自動運転車を見たり、自律型ロボットの未来を見たり、AIが検索を置き換える未来を見たりすることができます。今ではただ質問をするだけで答えが得られ、その後AIにそのことを実行させることができ、それが行われます。

過去12か月で、非技術ユーザーでも眉をひそめ、次の10年でこれが資本創造に重大な影響を与えることを推測できるようになりました。企業界の大きな勝者は、AIを活用して製品を創出できる大手テクノロジー企業になるでしょう。市場はMetaに非常に熱心であり、数十億人の人々に知的なAIオファリングを即座に提供できるからです。

このように、マクロウィンズは株式を支持し、特に大手テクノロジー株を支持し、デジタルキャピタルを支持しています。20世紀には物理的および金融資産が重要でしたが、大手テクノロジー企業はそれほど多くの物質や労働集約的な資産を必要とせず、高速なデジタル資産を望むでしょう。数社の兆ドル企業が存在しています。今後、兆ドル企業が増えるでしょう。そしてこれらの兆ドル企業は膨大な速度で資本を生み出し、その資本をどこに置くかの圧力が高まります。そしてビットコインは、主要なグローバルデジタルキャピタル資産として浮上しています。このトレンドが続くにつれ、興奮が高まることが予想されます。

次のスライドに進みましょう。MicroStrategyは自社のパフォーマンスを追跡することが好きです。このチャートは昨日の市場終了時点でのものです。昨日のトレンドを見てみると、これは約4年間のものであり、2020年8月10日から2024年7月31日の市場終了までです。伝統的な金融資本、つまり債券は良いパフォーマンスを示していません。確かにシステム内にもっと多くのお金がありますが、債券はマイナス18%です。銀は追いついていません。金は一般的な資本コストを下回っています。S&PとNASDAQはそれぞれ60%と64%上昇しています。その60%は実質的にメインストリームの投資家にとっての伝統的な資本コストです。そしてそれは、年11〜13%の複利に相当します。ビットコインはそれを劇的に上回っています。

ビットコインは同じ期間で442%上昇しました。

MicroStrategyの目的は、非大手テクノロジー企業としての停滞から脱出することでした。そしてそれはビットコインインデックスを追跡することでした。そして今ではビットコインを上回ることを目指しています。株主のために1,206%のリターンを達成できたことを誇りに思います。その間のビットコインの442%に対してです。

これは、賢明なレバレッジの使用と運営の柔軟性を活用することで実現しました。FongとAndrewがいくつかの指標、特にBTCイールドについて説明しました。BTCイールドや賢明なレバレッジを生み出すことができる企業は、ビットコインを上回る可能性があります。我々は主要な資産クラスだけでなく、大手テクノロジー株とも比較しています。ご覧のとおり、労働集約的でエネルギー集約的で資本集約的であり、運営に摩擦がある企業、輸送やエネルギー集約的な企業はより苦労しています。アマゾンは19%上昇しています。Meta、Apple、Microsoft、Google、Teslaは非常に強力であり、すべてがNASDAQを上回っています。これらは通常、素晴らしい大手テクノロジーパフォーマーとしての代表格です。

そしてもちろん、Nvidiaが一際目立っています。NvidiaはAIの生産性向上と興奮と熱意の大部分を獲得しています。何度も言っていますが、もしあなたが数百万の企業の一つであり、大手テクノロジー企業のように行動し、AppleやMeta、GoogleやMicrosoftなどを模倣できるのであればそうすべきです。しかしもちろん、それは非常に困難です。Nvidiaを模倣しようとすることもできますが、チャートから見ると、Google、Microsoft、Apple、MetaでさえもNvidiaを模倣するのに苦労しています。世界中の誰もがNvidiaをどのように模倣するかを考えています。そしてこのランが終わったときにどうするかを考えています。

MicroStrategyがこの4年間でNvidiaを上回っていることを誇りに思います。1,206%対948%です。そして、しばしば指摘することがありますが、Nvidiaを模倣する方法は明らかではありません。MicroStrategyを模倣することは非常に簡単です。企業のプレイブックを公開しており、誰にでも説明することを喜んでいます。いくつかの企業が我々を模倣し始めており、それに対して非常に満足しています。我々はビットコイン戦略が最良の方法であると考えています。我々がしているのはデジタルキャピタルを活用することです。

Nvidiaはデジタルインテリジェンスによって後押しされています。そして明らかにすべての企業がデジタルインテリジェンスによってその利益計算書に大きな影響を受けることは明らかです。コストを削減するために使用することもでき、新しい製品やサービスを創出するために使用することもできます。革新的な新製品、革新的な新サービス、あるいは単に製品とサービスの品質を劇的に向上させることができます。

もちろん、すべての経営陣はデジタルインテリジェンスをどのようにP&Lに組み込むかを考えています。しかし、我々のメッセージは、デジタルキャピタルをバランスシートに組み込むべきだということです。チャートを見ていただければ、ほとんどの企業は債券で資本化されており、過去4年間で債券はマイナス18%です。もしビットコインで資本化されていたら、それはプラス442%であり、これはすべての企業、すべての上場企業、すべての民間企業にとってのゲームチェンジャーです。

MicroStrategyの結果を見れば、それがどれほどのゲームチェンジャーであるかがわかります。しかし、我々は明らかに、健康的なビジネスがあれば、デジタルキャピタルがそれをさらに良くすることができると考えています。そして、現金を生み出すビジネスや大手テクノロジー企業やFANG株ほど成長していないビジネスがある場合、ビットコインという形のデジタルキャピタルがそれを救うことができると考えています。それで、我々はビットコイン戦略を追求し続け、四半期ごとにこの結果を追跡し続けます。

次のスライドに進みましょう。MicroStrategyはビットコイン開発企業です。我々はどのように前進するつもりでしょうか?まず、我々の有利な企業構造を活用します。我々は事業会社です。それは、永続的なビットコイン資本を持っていることを意味し、また運営の柔軟性を持っていることも意味します。我々の目的は、スポットビットコインETPを上回ることです。彼らはトラスト企業です。彼らは永続的なビットコイン資本を持っていません。株式が償還を要求されたときに償還しなければならず、したがって、それをレバレッジするための永続的な資本基盤を持っていません。事業会社が持つ運営の柔軟性も持っていません。したがって、我々が上回るための鍵は、その資本を責任を持って使用し、運営の柔軟性を責任を持って使用することです。

また、ソフトウェアを開発してキャッシュフローを生み出し、ブランドを構築し、ビットコインを成功させる能力を使用しています。運営ビジネスで生成するキャッシュフローを使用してビットコインを取得します。もちろん、資本市場も我々の戦略の非常に重要な部分です。前四半期、Andrewが述べたように、債務発行、転換発行、転換償還、現金購入の組み合わせを使用してBTCイールドを生み出し、ビットコインを取得しました。

次のスライドに進みましょう。世界にはビットコイン投資家がたくさんいます。特にビットコインマキシ投資家はビットコインを好んでおり、ビットコインスポットETFを上回り、より多くのビットコインを得る方法を見つけたいと考えています。そこで我々はKPI BTCイールドを作成しました。これに焦点を当てています。我々にとってBTCイールドがない取引を行う機会があれば、それは悪い取引に見えます。そして、良好な、非常に実質的なBTCイールドを生み出す取引を見つけたとき、それは良い取引です。

今年初めから12.2%のBTCイールドを達成しています。我々は事業を運営し、一貫した継続的なBTCイールドを生み出すことを目指します。先に述べたように、我々は運営の柔軟性を持っており、ビットコイン資本を持っています。資本市場での信頼性もあり、資本市場での経験もあります。さまざまなオプションを継続的に評価しています。そしてBTCを生成する機会があれば、それを進めます。市場が我々に魅力的な提案を提供しない場合は、時間をかけます。

これにより、皆様のサポートに感謝申し上げます。そして、Q&Aセッションに移りたいと思います。

ありがとうございます、Michael。では、質問に移ります。

最初の質問はMichaelに対するものです。MicroStrategyのビットコイン保有に対する株式プレミアムは、ビットコイン価格の変動に関係なく、過去数ヶ月にわたって健全に保たれています。これを正のBTCイールドを達成する能力に帰することができますか?

はい、ビットコインの長期保有者、そしてビットコインは本当に最も長い期間を持つ資産です。ビットコインを信じている人々は、ビットコインが頂点プロパティであり、ビットコインを売却しないという考えを持っています。ビットコインに投資するとき、短期間で保有して転売することを考えていません。30年または40年間保有することを考えているとき、クローズドエンドファンドのような車両で年250ベーシスポイントの手数料を課されると、それはマイナスのBTCイールドとして見えます。

そのようなものを経験したことがあり、純資産価値に対する割引で取引されているのを見たことがあります。永久に保有する資産に対する長期的な手数料を持つクローズドエンドファンドは、マイナスのBTCイールドの複数に見え始めます。一方で、我々がそれから離れ、反対の、つまり正のBTCイールドを生み出すことができれば、時間とともに投資家は「そのクローズドエンドファンドに私の資本を保持することでどれだけの利益が得られるのか、それともETFや運営会社に投資することでどれだけの利益が得られるのか」と考えるでしょう。

すべての条件が等しい場合、年間プラス250ベーシスポイントを生成する企業の方が、年間マイナス250ベーシスポイントを生成する企業よりも好ましいです。市場はリスクに対する仮定とビットコイン市場の仮定、保有期間の仮定に基づいて我々の株式を評価します。そして、我々がどの程度のBTCイールドを生成できるか、それがどれほど重要かについて仮定を立て、それに複数を掛けます。しかし、債務や固定所得市場では、30年のスワップや長期国債があり、金利が上昇すれば債券は下落し、金利が下がれば債券は上昇します。

通常、金利の変動を基準ポイントで計算し、持続期間の数字を掛けます。それは10から20になる可能性があります。株式市場では、年間の1株当たり利益や年間の利益の拡大を見ます。そして、もし熱心であれば高い倍率を掛け、懐疑的であれば低い倍率を掛けます。したがって、我々はETFに比べてオペレーションの柔軟性がないため、純資産価値に対してプレミアムで取引しています。そして、資本市場活動に満足しており、さまざまな方法でビットコインを取得する戦略にも満足しています。それが彼らにとって差別化された投資を表しています。したがって、BTCイールドは考慮に値する有用な指標だと考えています。

次の10年で投資家がどのように考えるかを決定するでしょうが、慎重な措置を講じる管理チームがいる場合、ビットコイン開発企業はスポットビットコインETFを上回ることができるでしょう。

ありがとうございます、Michael。

次の質問はPhongに対するものです。ソフトウェア側で、Q2のクラウド移行についての期待に対してどう感じましたか?今年の残りの期間について、クラウド移行とAI関連のパートナーシップに関してどのように考えればいいですか?

ありがとうございます、Suresh。我々はQ2で史上最大のクラウド予約四半期を迎え、歴史上最大のクラウド予約四半期を迎えました。これは、2倍以上の規模でのクラウド予約です。したがって、クラウド予約が加速していることは素晴らしいことです。それは長期的なARRと長期的な認識収益に貢献します。

しかし、Andrewが述べたように、それは短期的な認識収益を抑制します。それは四半期に認識されるわけではなく、年間を通じて認識されるためです。したがって、クラウド予約の面で非常に良い四半期を迎えました。そして、それは全体的なビジネスの健康にも役立ちます。しかし、他にAIの採用も加速するために、AI製品がクラウドでしか利用できないため、AIの購入と利用が第二四半期に大幅に増加しました。そして、それが加速し始めると思います。我々の市場初のAI製品の良好な採用と使用を見るでしょう。

したがって、これらはどちらもビジネスにおける肯定的なトレンドであり、全体的に良い兆候です。

ありがとうございます、Tom。

次の質問もMichaelに対するものです。債務発行または株式発行から資金を調達する際、転換社債またはATM株式発行を使用するかどうかの判断はどのように行われていますか?さまざまなオプションについてどのように考えるべきですか?

さて、我々には多くのオプションがあります。現金購入、ストレート債務、転換社債、株式、またはビットコインを取得するための収益を生む他の運営措置などがあります。資本市場、オプション市場、先物市場、ビットコインスポット市場、当社の株式市場、事業の展開、およびさまざまな対価からの機会を絶えず評価しています。

今年は株式発行によってビットコインを取得し、それが非常に有利であると考えました。そして、債務発行と転換社債発行を行いました。それも非常に有利でありました。翌週にはビットコイン市場が急騰し、転換市場が急騰し、株式市場が急騰しました。別の転換社債発行ができました。それは数日間で行われた意思決定プロセスでした。そして、時には数日で市場が機会を提供する際に動きます。その後、25ノートの償還を進めました。それは資本市場への応答でした。第2四半期の次の債務取引は資本市場への応答でした。

取引の期間の性質や価格設定の性質を考慮します。第2四半期では株式を追求することをあまり選ばず、昨年の第4四半期や今年の第1四半期の初めには、ビットコイン、オプション市場、転換社債市場、固定所得市場、株式市場の関係が変化しているためです。四半期ごとに変化すると言うのは妥当な発言ですが、時には週ごとや月ごとに変化します。我々がいる素晴らしい状況は、四半期ごとに何かをする必要がないことです。四半期を休むことができますが、第1四半期のようにATM取引、転換社債取引、第2の転換社債取引、現金購入を行うこともできます。これら4つの異なることを急いで行うことができます。

資本市場が意思決定を推進し、オープンマインドを持ち柔軟であることを望んでいます。株主に取引が良い取引であると理解するのに役立つ有用なKPIを提供したいと考えています。BTCイールドを生成できれば、実質的なBTCイールドを生み出すことができれば、おそらくそれを検討します。市場が我々に控えめなイールドやゼロイールド、負のイールドの提案をしている場合は、当然それをパスします。

ありがとうございます、Michael。

最後の質問に移ります。Andrewへの質問です。ソフトウェアビジネスの運営キャッシュフローに関連する利子費用の増加を考慮し、増分レバレッジ能力と利子費用能力をどのように考えていますか?

Suresh、ご質問ありがとうございます。まず、我々は積極的にキャッシュを管理し予測しています。現在、ソフトウェアの総収益が引き続き耐久性を持っていることを考慮して、既存の債務をサービスするための十分なキャッシュを予測しています。そして、先ほど述べたように、クラウドへの移行を進める中で、強力なARRを構築しています。債務サービスニーズを考慮に入れた上で、ソフトウェアビジネスの完全に資金を供給することを考慮してキャッシュを管理しています。したがって、増分債務と利子費用を考える際には全体的な状況を考慮に入れています。そして、非常に慎重に管理していると言えます。

また、Michaelが述べたように、必要に応じて資本市場を通じて利用可能な追加の流動性源も持っています。債務スタック全体でさまざまな負債管理の機会を継続的に評価しています。それが我々のニーズと能力のプロフィールを与えています。全体として、我々は債務をサービスする能力に非常に自信を持っており、今後もBTCイールドKPIを生成し続ける方法で積極的に活動していきます。

ありがとうございます、Andrew。

これでQ&Aセッションが終了しました。それでは、最後の締めくくりの言葉をFongにお渡しします。

本日はご参加いただき、ありがとうございました。皆様のサポートに感謝し、次の四半期にお会いできることを楽しみにしています。ありがとうございました。

3.Earnings Call Pro による分析

🔥 ポジティブ材料

ビットコイン保有の増加: MicroStrategyは、ビットコイン保有量を前年同期比で5.6%増やし、現在226,500 BTCを保有しています。この増加は、ビットコイン戦略の成功を示しており、株主にとっての価値創造の一環とされています。

サブスクリプションサービス収入の成長: サブスクリプションサービスの収入が前年同期比21%増の2,410万ドルに達しました。これは、クラウドサービスへの移行と新規顧客の獲得によるものです。

資本市場での成功: 同社は2024年第2四半期に8億ドルを調達し、2025年満期の転換社債を償還するなど、資本市場での戦略的な動きを見せました。また、10対1の株式分割を発表し、市場での競争力を強化しています。

クラウド契約の増加: クラウド契約の予約が過去最高を記録し、クラウド移行の加速が顧客基盤の強化に寄与しています。これにより、将来的なサブスクリプション収入の増加が期待されます。

🥶 ネガティブ材料

総収入の減少: 2024年第2四半期の総収入は1億1,140万ドルで、前年同期比で7.4%減少しました。これは、クラウドへの移行によるプロダクトライセンス収入の減少が影響しています。

営業損失の拡大: 営業損失は前年同期の2,670万ドルから2億300万ドルに増加しました。これは主に、デジタル資産の減損損失1億8,010万ドルが影響しています。

ネット損失: ネット損失は1億2,600万ドル(希薄化後1株あたり5.74ドル)で、前年同期の純利益2,220万ドル(希薄化後1株あたり1.52ドル)から悪化しています。

製品ライセンス収入の減少: 製品ライセンス収入が前年同期比40%減少しました。クラウドへのシフトにより、即時認識されるライセンス収入が減少していることが要因です。

🤖 AIアナリストの分析と今後の予測

MicroStrategyの2024年第2四半期の決算は、ビットコイン戦略の成功とサブスクリプションサービスの成長という明るい面を見せつつも、全体的な収入の減少や営業損失の拡大といった課題を抱えています。ビットコイン保有の増加は同社の主要戦略の一環であり、今後の市場動向に依存します。

短期的には、クラウドサービスへの移行が進むにつれて、プロダクトライセンス収入の減少が続く可能性があります。しかし、長期的には、クラウドサービスの成長とビットコイン保有による資本効率の向上が期待されます。同社の戦略的目標は、ビットコインイールドを年間4%から8%に維持することです。この目標を達成するために、同社は引き続きビットコインの取得とクラウドサービスの強化を推進し、収益基盤の強化を図るでしょう。

全体として、MicroStrategyはビットコイン戦略とクラウドサービスの強化に注力し、株主価値を高めるための取り組みを続けていますが、規制リスクや市場変動に対する注意が必要です。

この記事が気に入ったらサポートをしてみませんか?