リバランスをかんたんにやる方法とタイミング【要約版】

老後2000万円問題やコロナショックで投資を始めた人は、そろそろリバランスについて気になる頃じゃないでしょうか。

本記事で、リバランスを知ることができて、Googleスプレッドシートでリバランスすべき資産と金額が分かりますので、ご一読いただけますと幸いです。

なお、本記事は「リバランスをかんたんにやる方法とタイミング【スプレッドシート有り】」の要約版です。

リバランスとは?

リバランスとは、投資して得られた現況の資産の配分を、「定期的」または「定率的」に自分で当初に決めた「リスク」と「リターン」に合わせたの資産配分に戻すことを「リバランス」と言います。

実際に投資を始めると株や債券、リートなどの各資産のパフォーマンスが異なると実感できますよね。

リバランスは、より投資のパフォーマンスを上げたいなら必要!

リバランスは、投資パフォーマンスを上げたいなら、絶対にやるべきです。

理由は2点です。

①リバランスした方が、リターン(年率) が高く、 リスク(年率)が減る

②我らが年金を運用しているGPIFもリバランスして70兆円儲けてる!

①リバランスした方が、リターン(年率) が高く、 リスク(年率)が減る

例えば、次の条件で15年間運用した場合のリスクとリターンと想定しましょう。

ポートフォリオ条件

国際株式:40%

国際債券:40%

国際REIT:10%

コモディティ:10%

比較

「定期」「定率」でリバランスした場合

リバランスしていない場合

比較内容

リバランス有無によるリターン(年率) と リスク(年率)の比較

次の表はリバランスしたか、しないかによってリターンとリスクがどうなったかの表です。

青枠がリバランスあり、赤枠がリバランスなしです。一目瞭然ですね。

このリスクとリターンは「1995年10月末から2010年10月末」で算出した結果ですので、

1997年のアジア通貨危機

2000年のITバブル崩壊

2001年のアメリカ同時多発テロ

2007年の世界金融危機

2008年のリーマンショック

の5つの暴落を経験し、リーマンショックが戻り切っていない状態でのリスクとリターンになります。

②我らが年金を運用しているGPIFはリバランスして70兆円儲けてる!

(出典)年金積立金管理運用独立行政法人より

我らが年金運用を行っているGPIFも毎月月末にリバランスを行って、2001年から2020時点において70兆円の収益を生み出しています。

その莫大な収益を生み出しているGPIFのポートフォリオがこちら。

(出典)年金積立金管理運用独立行政法人「2020年度第1四半期運用状況(速報)」より

GPIFの基本ポートフォリオ カッコ内は許容範囲を示します。

絶対に減らせない!というプレッシャーの中、このポートフォリオの運用とリバランスで、年率2.97%のリターンを生み出しています。

真似しない手は無いですよね。

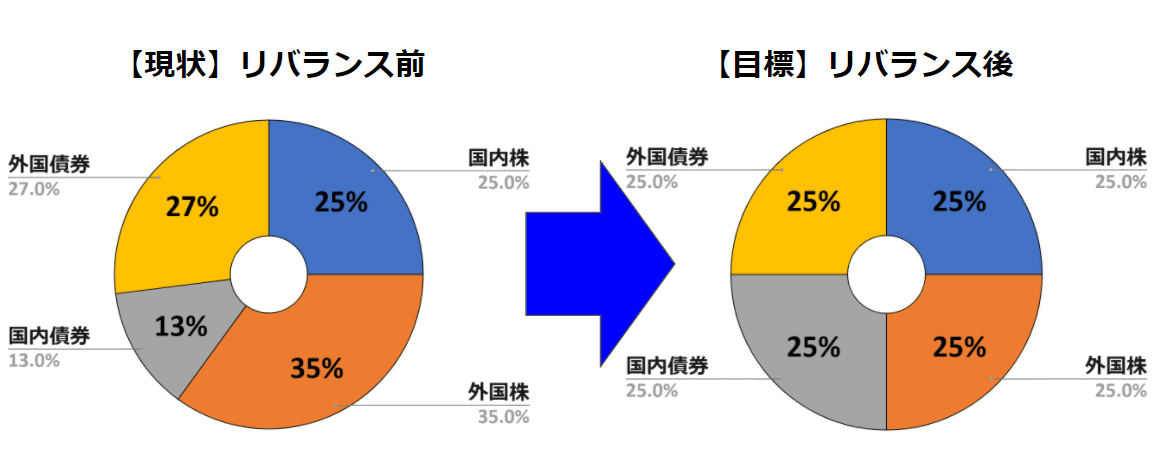

リバランスのやり方は「売却+買い増し」か「買い増しのみ」の2択!

では実際にどのようにリバランスをしたら良いのでしょうか。

方法は2つです。

方法①:「売却」と「買い増し」でリバランスする

「売却」と「買い増し」でリバランスする場合、

◆評価額が目標ポートフォリオの割合を超えた資産を「売却」

◆評価額が目標ポートフォリオの割合に足りない資産を「買い増し」

します。

方法②:「買い増しのみ」でリバランスする

「買い増し」でリバランスする場合、

◆評価額が目標ポートフォリオの割合に足りない資産を「買い増し」

します。

リバランスのタイミングは「一定期間」か「率」かのどちらか

リバランスのタイミングは2つ基準があります。

タイミング①:ある一定の期間を迎えたときにリバランスする

ある一定の期間、「1か月」「6か月」「1年」「3年」「5年」を迎えたときに、リバランスする方法です。

タイミング②:乖離率が決めた率を超えたときにリバランスする

「現在のポートフォリオの割合」と「目標とするポートフォリオの割合」の差が「5%」「10%」「15%」になったときにリバランスする方法です。

googleスプレッドシートとmyINDEXによるリバランス【ダウンロードあり】

では実際に私が作ったリバランス計算シートをもとに、リバランスしてみましょう。

Googleスプレッドシートは「リバランスをかんたんにやる方法とタイミング【スプレッドシート有り】」にてダウンロード願います。

なお、「リバランス計算シート」は次の4パターンに対応しています。

リバランス方法①:「売却」+「買い増し」

リバランス方法②:「買い増しのみ(最大益に合わせる)」

リバランス方法③:「買い増しのみ(中央値に合わせる)」

リバランス方法④:「買い増し(誤差10%シグナル分だけ)」

リバランスのポイント6つ

リバランスするうえでのポイントが6つあります。

ポイント①:リバランスで綺麗な割合を求めない!

本Googleスプレッドシートは、綺麗にリバランスしたいと思って作っていましたが、5年後、10年後、20年後を想定すると、多額のリバランス費用が必要になります。

ポイント②:リバランスは評価額で行う

評価額が下がっているものは平均取得単価を下げるチャンスです。逆に評価額が上がっているものは利食い(利益確定)のチャンスです。

そのバランスを調整(リバランス)することで、当初決めた(または今後想定する)投資割合のリスクとリターンに合わせて、自分が許容できるリスクに備えていきましょう。

ポイント③:つみたてNISA・一般NISAじゃないと、売却するリバランスには税金がかかる

資産を売却してリバランスする際、売却益は20%の税金がかかります。

非課税口座(つみたてNISA・一般NISA)であれば売却益に税金がかかりません。

非課税枠を使い切れない場合であれば、非課税口座(つみたてNISA・一般NISA)でリバランスしましょう。

ポイント④:買い増しでリバランス(ノーセルリバランス)しよう!

非課税口座(NISA)で非課税枠を使い切る予定の人は、売却を前提としたリバランスを行なわないようにして、非課税枠を無駄にしないようにしましょう。

バイ&ホールドが指針の人は、余剰資金の範囲内で追加投資することでリバランスしましょう。

ポイント⑤:つみたてNISAの人は追加投資でリバランスすべし

つみたてNISAで売却しても、非課税枠は戻ってきません。

また、バランス型ファンドを除いて、株式にしか投資できないので、つみたてNISA枠内でのリバランスはできません。

つみたてNISAでは、積立設定と特定口座やiDeCoと組み合わせてリバランスするしかありません。

ポイント⑥:積立投資しているなら、最初の1~2年はリバランスする必要はない!

最初の1~2年は金額が少ないので、積立買付している分だけで、リバランスされています。

したがって、最初の1~2年はリバランスする必要がありません。

暴落したときに、本記事にある「リバランス計算シート」に「暴落前の評価額」を入力して「誤差10%シグナル」が点灯したら買い増しする程度です。

しかし、5年、10年と長期間になっていくと、徐々にずれていくので、ご自分の入金力に合った買い増しを実施していきましょう。

さいごに...

いかがでしたでしょうか?

資産運用で、よりパフォーマンスを向上させたいなら

「1年に1回、ポートフォリオで5%差が出たら買い増しする」

「暴落時には10%差が出た毎に、投資用の余剰資金の5分の1を買い増しする」

などの「自分ルール」で、リバランスをしていきましょう。

以上、ご参考になれば幸いです。

なお、本記事は「リバランスをかんたんにやる方法とタイミング【スプレッドシート有り】」の要約版です。

資産運用・介護・終活・相続を考える

— ぬくぬく@ブログ (@nukunuku_blog) June 23, 2020

▶超高齢化社会の生き抜き方◀https://t.co/u36opKMQ1q

を運用するぬくぬくです。

「資産運用」「介護」「終活」「相続」について

✅あちこち確認せず

✅かんたんに

✅誰でもできる

をモットーに記事を書いていますので、

ご一読いただけますと幸いです。

この記事が気に入ったらサポートをしてみませんか?