年金問題と米ドル建MMF

皆さんこんにちは

若者に色々役に立つ情報をたまに呟いているおじさんです。

Yahooニュースに年金時代の2000万円問題がまた流れてきた。

以前複利の話をnoteに書いたと思いますが、そのときに話した7.2の法則以外にまた面白い法則を見つけてしまいました。

440万を4%(税引き後)で40年預けると2000万円問題が解決するってお話。(正確には39年で超えますが)

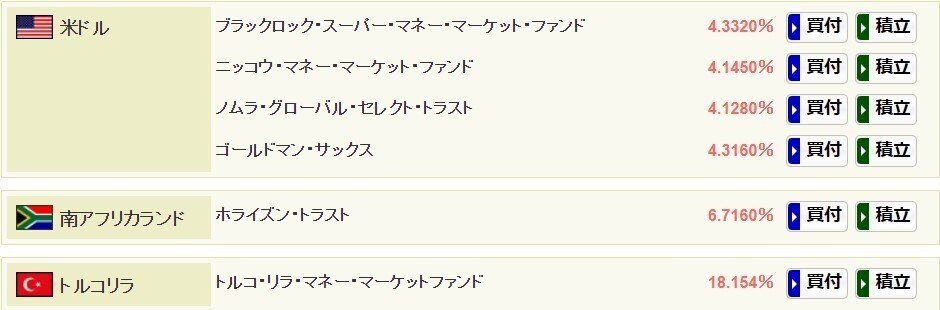

残念ながら、全部4にできなかったのですが、440万を25歳までにかき集めて、実質利回り4%で運用してくれるところにぶち込むと、2000万円問題が解決するって話。では、現実的に4%の運用だとどのあたりに投資すればいいのでしょうか?

ブラックロックのMMFの金利がこのままで、現在の為替が円安傾向のまま維持されるようなら、これでもいいかもしれません。必要に応じて気軽に取り出せるのはMMFの良いところだと思います。

長期間その会社が存続するかがリスクですが、社債も良いかもしれません。

上記の社債の場合は、満期後に同じような利率の債券やMMFに再投資が必要ですが。

時限的だと思いますが、最近話題のUSのAppleの預金も似たような利率です。

日本人の投資の場合、どうしても為替のリスクはとっておく必要がありますが、現在の人口減少、日本の金利(日銀の当面の指針)などを考えるとどうしても円安傾向になってしまうのではないかと思っています。つまり、日本円を持っていると徐々に価値が減っていく未来が待っている気がしています。

本当は、国が社会人一人あたり540万円を無金利で貸し出し、それを4%で運用して、40年後に540万を差し引いた金額を受け取る

こんな仕組みができたら、日本の将来はかなり安泰な気がするんですよね。だって、老後のための貯金は余裕があればすれば良くて、面白おかしく年収500万くらいで生きれば、老後も年金と貯金で暮らせるんじゃないかな。もちろん、インフレが起こってない前提ですけどね。

更に赤ちゃんが生まれたときに、国が一人あたり320万円給付して、それを4%の金利で25歳まで運用して、320万円を引いた額を渡せば、上記の仕組みも理論的には最初の税金だけで後は勝手に増えるという錬金術ができるような気がします。(あ、もちろん色々な条件がつきますけどね)

若い皆さんは、時間を味方につけて、是非長期運用でお金を増やしてみてください。長期の複利はマジで強力ですよ。