決算後の会計書類の整理!(NPO)

いよいよ、夏になりますね。この時期、決算を終えて理事会総会や各種提出書類の終わって、、、さらに、社会保険の算定基礎届や労働保険料の確定申告書などに追われていたのが、ほんのちょっとだけ、一段落した!という、会計担当者の方があるのではないでしょうか?何はともあれ、決算作業、理事会、総会など一連の対応、大変お疲れさまでした<m(__)m>

さて、今日は決算&総会を終えたあと次々と業務に追われて、ついつい後回しになってしまいがちな会計に関連する「書類の整理」について、少し見ておきましょう。

原則として、会計に関連する書類は「年度ごとにまとめる」だと、思っています(*'▽')

年一回、必ず「整理」しよう!

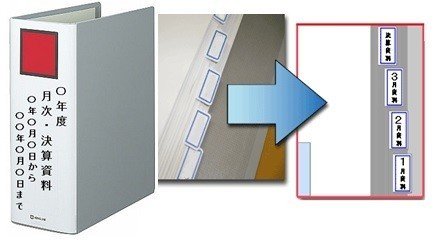

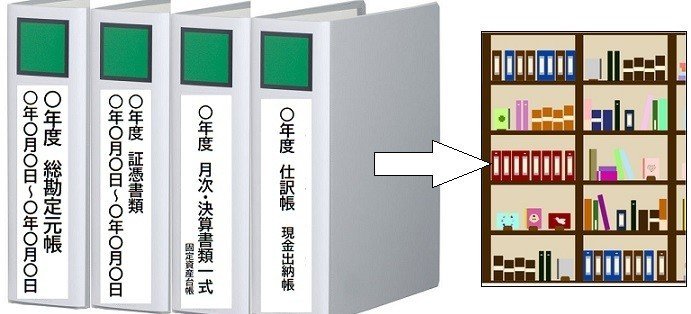

決算を終えて、理事会や総会、所轄庁への書類提出などが終わったら、忙しいけれど!、終えた年度の会計書類を整理してまとめましょう。たとえば、次のような書類がありますので、これらを「法人の棚」に「背表紙をつけて」整理します。このとき使用するファイルはできるかぎり「自立」するしっかりしたもので、同じ種類のものを使います。柔らかいものは、しばらくすると倒れてなだれが起きてしまいます(*_*;

案外「見た目」って、大切なのです。背表紙は手書きではなく、できればラベルライターやパソコンなどを使いましょう( ^)o(^ )

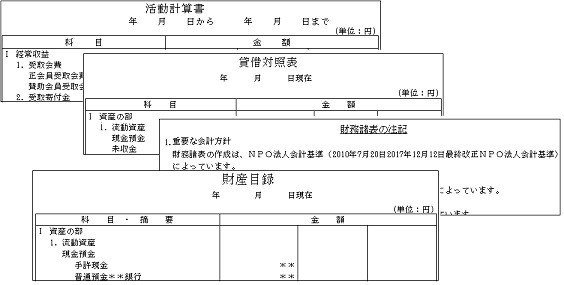

①最終決算書類の控え = NPO法人として情報公開のために義務付けられている「事務所に備え置く書類」とは別に、会計に関する書類という意味で、総会に提出した計算書類や、所轄庁へ提出した財務諸表の写しを会計の立場としてファイルしておきます。これは、都度、会計ソフトなどから印刷するのではなく、できるかぎり、提出した原本をコピーしたものがよいでしょう。

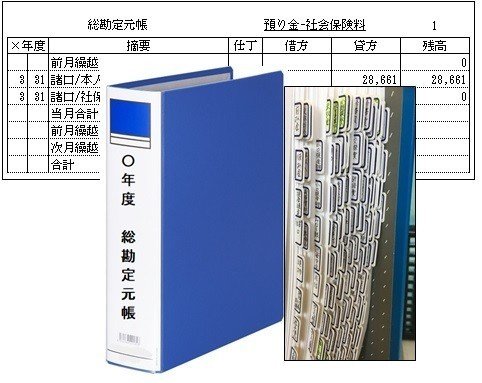

②総勘定元帳(勘定科目別のノート)= 現預金の科目だけではなく、1年間使用した科目すべてのノートです。そうかんじょうもとちょう、と、呼びます。会計ソフトから印刷できます。

③仕訳帳 = 1年間のすべての取引が仕訳の形で記載されているものです。会計ソフトから印刷できます。

④現金出納帳、伝票綴り等 = 日々のお金の動きを記録しているもので、金種別表も必ずセットで保存します。

⑤証憑書類綴り = 請求書や領収証など、お金の動きを証明する書類。

⑥月次締め書類 = 会計ソフトを利用している場合には、毎月月末に残高を確認した記録を残している書類。

⑦決算書類 = 決算処理をする際に根拠にした資料です。たとえば、未収金や未払金処理をしたときには、なぜその処理をしたのか、年度がまたがっていることがわかる根拠書類をファイルしておきます。新年度の処理の際に見ることもありますので、とても重要な書類です。

⑧固定資産台帳 = 固定資産がある場合には管理上必要です。

⑨各種計算(部門別、月別等)書類 = スタッフ会議、理事会、運営委員会など、内部のさまざまなタイミングで作成した会計資料は時系列にひとまとめにしておきましょう。

「保管する」って、大切!

「保管」は、棚などに配置して、必要なときに、必要な人がすぐに見ることができる状態にしておくことです。1年前の書類は比較的見る可能性が高いものです。「○○の支払は、いくらだった?支払先はどこ?」などや、「○○の支払の科目は何にした?」などで見ることがあります。会計担当者以外の人でも「見つけやすい、探しやすいように工夫」が大切です。

会計書類を置く棚は、会計担当者の個人の引き出しや机上は避けます。法人としてきちんと「設置場所」を作りましょう。そして「現行年度の書類」と「昨年度の書類」は、見てすぐわかるように工夫をします。必要に応じて、鍵のかかる棚などを用意します。

保管から「保存」に変わる?!

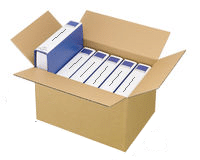

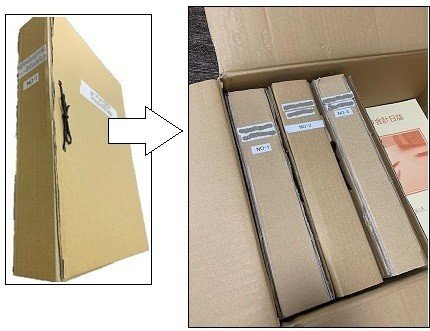

「保存」は、一定期間の保管を得た後、見る可能性が低くなった場合に、保存用の段ボール箱などにいれて、定められた期間、倉庫等に配置します。段ボール箱に書類をいれる際には、寝かせていれずに、背表紙が見えるように立てていれます。そうすると、後日、段ボール箱を開封した際に、保存書類の中から必要なものを探す際に、箱のふたを開けた状態ですぐに必要書類の有無を確認でき、探す手間を省けます。

できれば、金属が付いているファイルのまま段ボール箱に納めるのではなく、ちょっとだけ手間がかかりますが、厚紙の表紙に取り換えてから、背表紙に内容をはっきり書いて、箱に納めるのがよいでしょう!

まだ、段ボール箱には、油性マジックで比較的大きな文字で、側面の両隣同士2面に、内容を記載します。箱の上面だけに記載すると、箱を重ねると内容が見えなくなるからです。

「廃棄」も大切!

定められた期間が満了したときは、その書類を処分します。重要な書類ですので、焼却処分、もしくは、溶解処分します。

上記の会計関連書類の整理、保管、保存、廃棄については、団体として関係者間である程度のルールを定めておきましょう。

参照:NPO法人会計力検定テキスト「基本編」・「実践編分冊2」

この記事が気に入ったらサポートをしてみませんか?