PayPayのサービス仕様変更に関する考察

※2023/06/22、PayPay社より仕様変更の見直しが発表されました。

https://paypay.ne.jp/notice/20230622/f-creditcard/

エンペイで新規事業開発を担当している@nozo_omuです。

ゴールデンウィーク真っ只中だった2023年5月1日に、PayPay社から「クレジットカードの新規登録および利用の停止について」というお知らせがありました。

大袈裟かもしれないですが、国内の決済業界において大きな転換点となる可能性もあり、以下に考察を書いていきたいと思います。

PayPayのサービス仕様

考察の前に、PayPayのサービス仕様について確認をします。2023年5月10日現在で、チャージ・支払いに関しては以下のような仕様となっています。

Aはチャージを伴う支払い、Bはチャージを伴わない支払いという概念です。Aについてはあらかじめ残高をチャージしておき、その後店頭で支払いをするので、いわゆるプリペイドにあたります。Bに関しては残高を介さずに、登録されているクレジットカードに対して店頭での支払い金額が直接請求されるようなイメージになるかと思います。

今回発表された内容によれば、上の図でいう一番下の、「その他のクレジットカード」を介した支払いが2023年8月1日以降は不可となります。

ではなぜ今回の仕様変更に至ったのかを考察していきたいと思います。

チャージ手数料

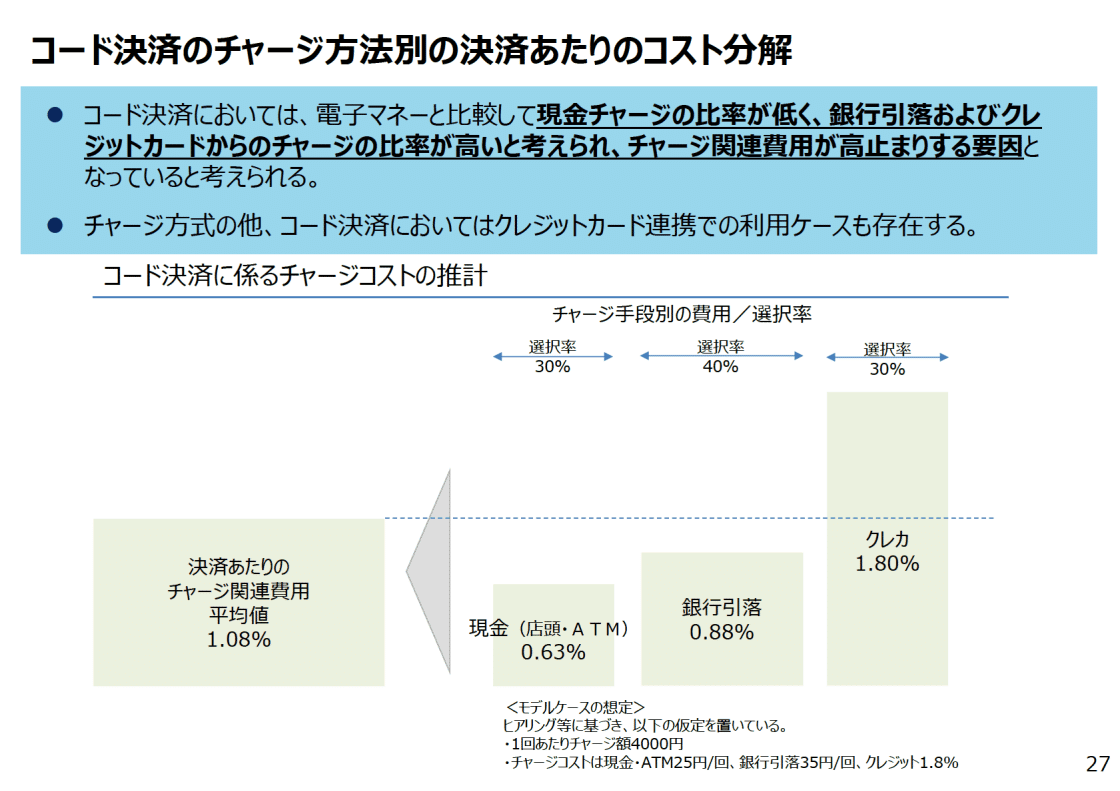

以下の経産省の資料によると、PayPay等のコード決済において最も大きなコストは「チャージ手数料」で、1.08%となっています。ユーザー視点だとチャージに関する手数料は発生しないことがほとんどなので、こちらはユーザーからは見えない部分でコード決済事業者が負担しているコストです。

チャージ手段によってコストが変わってくるので、①銀行口座②PayPayあと払い③その他のクレジットカード④PayPayカード、に分けて詳細を見ていこうと思います。

①銀行口座

銀行口座からのチャージについては、公正取引委員会の資料(P.9)に数円〜数十円/件、0%半〜1%程度との記載がありますが、PayPayは最低1000円〜というチャージの条件を設けていることからチャージ単価を気にしていると思われ、おそらく%ではなく数円〜数十円/件の方であると予想されます(金融機関によっては%での条件となっているのかもしれません)。具体的な数字としては、経産省の資料に35円/件と例がありますが、PayPayの場合は規模や交渉力等を鑑みるともう少し低めに設定されているとも考えられます(こちらも金融機関によって個別に異なる条件だと思われます)。なお、今回は割愛しますが、同じく経産省の資料をふまえると、セブン銀行ATMやローソン銀行ATMからのチャージも、銀行口座からのチャージと同等ないしもう少し低めの手数料であると考えられます。

②PayPayあと払い

PayPayあと払いとは、当月に利用した金額を翌月まとめて支払えるPayPayのお支払い方法です。

上記のように、PayPayあと払いはクレジットカードと同様、その場で買い物は完了し、翌月に銀行口座から1ヶ月分の代金がまとめて引き落とされるタイプの支払い方法です。クレジットカードとの大きな違いはカード番号があるかないかという点であり、ユーザーの体験としてはクレジットカードとかなり近しいと思います。

コストに話を戻すと、PayPayあと払いの場合コストが発生するのは、まとめて銀行口座から引き落とす月1回のタイミングのみで、金額としては①と同様に数十円/件になるかと考えられます。

③その他のクレジットカード

経産省の資料を引用しますが、ステークホルダーがかなり多いので、以下で説明するプレイヤーのみに着目していただき、かつ「ステークホルダーが多いということは、その分コストもかかるんだろうな」というイメージでまずは良いかと思います。

・国際ブランド:決済のネットワークやルールづくりを担当

・イシュアー:カードを発行(issue)している会社

・アクワイアラー:加盟店の獲得(acquire)や管理を担当

・決済代行会社(PSP):加盟店とアクワイアラーのシステム接続を仲介

・加盟店(商店等):決済手段としてカード決済が利用可能となっている店舗。PayPayが導入されている店舗ではなく、以下ではPayPay自体をカード決済(チャージ)が認められている加盟店として扱います。

上の資料では、おそらく一般的な飲食店がカード決済を導入した場合の手数料を想定して加盟店手数料が3.25%となっていますが、①で記載した経産省の資料によれば、クレジットカードからのチャージで発生するコストは1.80%です。その場合、あくまでイメージですが各プレイヤーの取り分は以下のように考えられます。

・国際ブランド:0.10%

・イシュアー:1.60%

・アクワイアラー:0.05%

・決済代行会社(PSP):0.05%

・加盟店(商店等)=PayPay:上記を合計した1.80%をチャージコストとしてお支払い

上記を考えるうえでのポイントは2点あり、1点目は国際ブランドへのフィーが発生する点です。経産省の資料においてもイシュアー・アクワイアラー双方から国際ブランドに対して0.05%ずつ支払いがされていることがわかるかと思います。

2点目は、イシュアーの取り分です。PayPayに登録可能なクレジットカードのブランドはVisaとmastercardですが、両ブランドともにイシュアーの取り分は「インターチェンジフィー」と呼ばれ、国際ブランドが設定した標準料率が適用されます。つまり、PayPayをもってしても個別で交渉をするのが難しく、③の場合はコストをこれ以上下げるのが難しい現状があります。なお、インターチェンジフィーに関しては公正取引委員会が以前資料を作成しているので、興味のある方はぜひご覧ください。

④PayPayカード

PayPayカードを利用する場合は、③と比較するとステークホルダーが限られます。カード業界ではオンアス取引と呼びますが、イシュアーとアクワイアラーが同一となるためです。具体例として、③のケースでVisaブランドの楽天カードを利用した場合と、④のケースでVisaブランドのPayPayカードを利用するケースを挙げてみます。

③Visaブランドの楽天カードを利用した場合

・国際ブランド=Visa:0.10%

・イシュアー=楽天カード:1.60%

・アクワイアラー=PayPayカード:0.05%

・決済代行会社(PSP)=ソフトバンク・ペイメント・サービス:0.05%

・加盟店(商店等)=PayPay:上記を合計した1.80%をチャージコストとしてお支払い

④VisaブランドのPayPayカードを利用した場合

・国際ブランド=Visa:0.00%

・イシュアー=PayPayカード:1.65%

・アクワイアラー=PayPayカード:0.10%

・決済代行会社(PSP)=ソフトバンク・ペイメント・サービス:0.05%

・加盟店(商店等)=PayPay:上記を合計した1.80%をチャージコストとしてお支払い

間違い探しのようになっていますが、こちらもポイントは2点あります。まず④の場合は国際ブランドの取り分が0になっており、その分イシュアーとアクワイアラーの取り分が0.05%ずつ増えている点です。これは、イシュアーとアクワイアラーがどちらもPayPayカードとなっており、同じ会社なので国際ブランドを介することなく処理ができるためです。日常に置き換えると、例えばA業務(イシュイング)を担当している兄と、B業務(アクワイアリング)を担当している弟がやりとりをしたいとき、わざわざ電話をすることなく家の中で直接対話をすれば、電話代(国際ブランドへのフィー)が発生しないようなイメージになるかと思います。

もうひとつの重要なポイントは、④の場合、取り分が発生するステークホルダーはすべてソフトバンクグループの企業となってる点です。今回は③に揃えて④においても加盟店=PayPayが負担する手数料を1.80%としましたが、イシュアーの取り分を減らしてその分PayPayの手数料を減らすということも、グループ内であれば比較的簡単にできるかと思います。少なくとも、③のように国際ブランドがイシュアーの取り分を定めているケースとは異なるのでかなり自由が効き、かつ国際ブランドや他のイシュアーにお金が流れることもないので、同じクレジットカードを使った支払いであってもPayPayとしては④のPayPayカードを利用される方が格段にうれしいはずです。

コストの比較

①〜④で記載したコストを、(PayPayから見た場合)もう一つ重要なコストである、ポイント還元(=PayPayステップ)も含めて比較していきます。

一見すると、①の銀行口座からのチャージが最も高コストに見えますが、これにはカラクリがあります。というのも、PayPayを使うユーザーの不安な点として「残高不足による支払い失敗リスク」が考えられると思いますが、PayPayにはオートチャージという便利な機能があります。このオートチャージは最低設定可能金額が5,000円となっており(推奨は10,000円とされている)、もしオートチャージを利用しないユーザーであっても、残高不足回避のためにある程度まとまった金額をチャージすることが想定されることから、銀行口座チャージにおいては実際には①’として記載したようなコストになると考えられます。

また、③と④のコストも同じ1.80%となっていますが、前述のとおり④の場合は1.80%がソフトバンクグループ内の企業に支払われるため、PayPayとしては③よりも④の方がはるかに助かる話となります。

なお、③については、登録カード側のポイント(例えばリクルートカードであれば1.2%)が貯まる以外にも、直接支払えるのでPayPayの残高を気にしないで済む、新しくPayPayあと払いやPayPayカードの申し込みをする必要がないといったメリットがあるため、現時点でも選択しているユーザーは一定数存在すると考えられます。

利用しているユーザーが一定数いるにもかかわらず今回の仕様変更に踏み切るのは、上述のPayPayから見たコスト負担に加え、PayPayによるPayPayカードの子会社化、PayPayカードゴールド発行開始などPayPayカード側の変化や、PayPayの会員数が5700万人を超え、決済金額も10兆円を超えるという圧倒的な実績を残しているからこそ取れる選択かと思います。

PayPayとクレジットカード会社

もともとPayPayは、NTTドコモのd払いやKDDIのau PAYとは異なり、キャリアであるソフトバンク感を前面には出さない中立的なサービス名からもわかるように、ソフトバンク経済圏への囲い込みの要素は薄い印象がありました。例えばPayPayが誕生したばかりの頃は、チャージ・支払方法を限定することなくすべての取引がキャンペーンの対象となっており、当時はPayPayカードやPayPayあと払いはまだ存在していなかったことから、「PayPayが使われれば、登録されているカード会社の決済金額も一緒に伸びる」といった共存共栄の関係にあったと思います。

(余談ですが、当時同僚がこのキャンペーンで白物家電の購入代金が全額還元されていて、とても羨ましい気持ちになったのを覚えています)

その後、自治体でのキャンペーン(例)ではその他のクレジットカードによる支払いが対象外となったり、PayPayステップでその他のクレジットカードは還元の対象外になるなど、徐々に残高からの支払いやPayPayカード、PayPayあと払いを優遇する流れとなっており、そして今回のお知らせに至っています。

よく「コード決済vsクレジットカード」の構図で記事などが出ることもありますが、前述の通りこれまでは共存共栄の面もありました。ですが、今回の仕様変更が適用されると、いよいよ本格的に競合関係となってくると思われます。イシュイング面ではカード会社の決済金額にどのような影響が出るのか、アクワイアリング面ではこれまでPayPayなどコード決済事業者が取り込んできた一部の中小店舗においてカード決済が単独で入っていけるのかなど、大きなターニングポイントになるかもしれません。

終わりに

ここまでいろいろと書いてきましたが、根底には「ここまでやり切れるPayPayはすごい」という尊敬の念があります。当初はキャンペーンを目当てに使い始めた方も、今ではキャンペーン関係なく日常的にPayPayを使うことも多いのではないでしょうか?1社で国内のキャッシュレスの情勢にこれほど影響を与えられる企業は、他に浮かびません。個人的にはPayPayカードを持っているのでこの仕様変更の影響はあまり大きくないのですが、もし身近に今後の利用について困っている人がいたら、積極的に助けたいと思います。

最後に、僕がいるエンペイは教育業界に特化したFintechサービスを提供しており、仲間を絶賛募集中なので、もしこの記事を読んでFintechは奥が深いな、面白そうだなと感じた方がいれば、ぜひご連絡ください!

nozomu

読んでいただきありがとうございます!ぜひシェアやフォローをお願いします!サポートも嬉しいです。