米国が世界最大のLNG輸出国に

世界のLNG(液化天然ガス)を巡る競争が激化している。2019年は記録的なLNG開発投資の年で、年間供給量にして7000万トン分の投資決定が行われた。これは、世界の総LNG供給量の約2割に相当するが、そのうち約半分が米国で、残りはロシア、モザンビークなどであった。

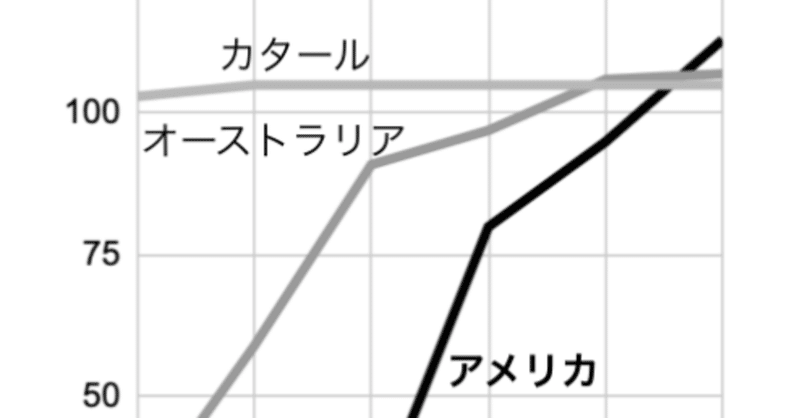

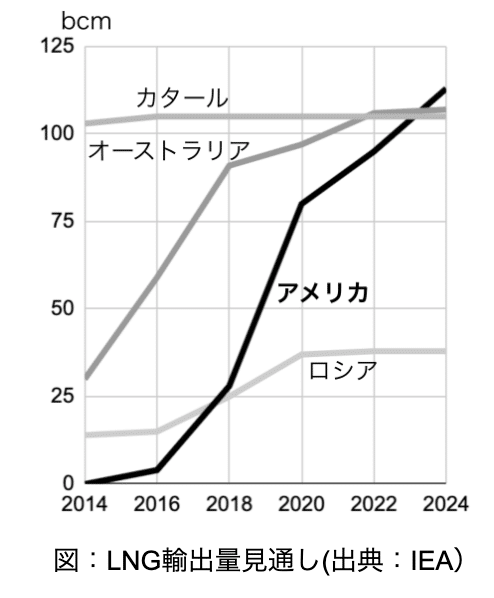

IEA(国際エネルギー機関)が昨年発表したレポートによると、カタールは世界のLNG輸出量のトップを独走してきたが、いずれオーストラリアに抜かれ、さらに2024年までに米国が抜いて世界最大のLNG輸出国になるという(図)。

このように、米国は今後のLNG輸出国として大いに期待されているが、一方で現実の計画はそうした期待よりもさらに過熱している。

米国の連邦政府エネルギー認可委員会(FERC)が認可した14の未建設LNG輸出ターミナルの供給量の合計は年間1億6000万トンで、さらに認可待ちの9000万トンを合わせると2億5000万トンにもなる。

2025年までの世界のLNG需要増加量予測が年間1億トン(S&P Global Platts)であることを考えると、この米国単独の供給計画量がいかに莫大であるかということがわかるだろう。

コンサルティング会社マッキンゼーは、このような計画は市場規模に対し過剰であり、10分の1も建設されないとの見方を示している。エネルギーコンサルティング会社ウッドマッケンジーも、2020年以降さらにLNG開発投資が進むのは難しいとコメントした。

今後のLNG開発投資の停滞にさらに追い打ちをかけるのは、LNG価格の下落である。世界的なLNG供給の過剰により、地域LNG価格ベンチマークである日韓マーカーは、約5ドル/MMBtu(百万英国熱量単位)で取引されており、既に米国の殆どのLNG輸出プロジェクトが想定するレベルを大きく下回っている。一部のアナリストは、夏までに3ドルまで下落する可能性があると指摘している。

また、LNGの原料である天然ガスの価格も下落している。

米国の天然ガスベンチマーク価格は2ドル/MMBtuを割り込み、4年来の低価格になった。ゴールドマンサックスは、世界的なガス過剰の「低確率」シナリオでは、1.50ドル〜1.90ドル/ MMBtuまで下がるとの見通しを出している。

米国の天然ガスが安くなることは、世界LNG市場のシェア争いには有利であるが、プラント開発側にとっては財政的に不利となり、すでに計画を遅らせるプロジェクトが出始めている。

さらに、厳しい競争により、液化コストも圧力に晒されている。6年前の液化コストは3.5ドル/MMBtu程度だったが、最近では2ドル程度まで下がっていると言われており、液化設備の開発投資計画の魅力を大きく削いでいる。

また、安すぎる天然ガス価格は、当然のことながら、米国の主なガス供給者であるシェールガス企業にとっても、厳しいものとなる。

米国内最大のガス生産者であるEQT社のは、昨年末に2.5ドル/MMBtuで売るガスは安すぎて誰も採算が取れないとコメントした。その後、同社の信用格付けはジャンクに格下げされ、株価は40%下落した。

既に、昨年ごろからシェールガス関連企業の破綻申請が相次いでおり、今年はさらに増えると考えられている。ただし、今後シェールガス企業の破綻がガス供給量に影響するレベルになれば、需給調整によって再び天然ガス価格は上昇し、いずれ経営状態は改善に向かうと考えられる。

それでは中長期的な視点に立ったとき、米国のLNG輸出の行方はどうなるだろうか。

世界のLNG市場は今後非常に有望だと考えられている。IEAによれば、中国は2024年に世界最大のLNG輸入国になる。現在は米中貿易戦争で米国産LNGの輸入を止めているが、先日の貿易協定では再び再開することになった。また、ドイツは2022年に原発停止、2038年までに石炭火力を全廃することが決まっており、今後ますます多くの天然ガスを必要とする。米国はその市場もを狙っていて、ロシアからドイツへのガスパイプライン建設に妨害を行っている。

しかし、米国のシェールガス埋蔵量にも限界がある。EIA(米国エネルギー情報局)によれば、現在米国のシェールガス埋蔵量は342tcf(兆立法フィート)だが、この量では米国が輸出を拡大していった場合2031年に枯渇してしまう。EIA自身が策定した2050年までのガス供給見通しを満たすには、現在の埋蔵量の1.8倍もの量を新たに発見しなくてはならない。

また、米国以外のライバルも多い。オーストラリアは既にLNG供給能力ではカタールを超えて世界最大となっていて、速報値では2019年にカタールを越えて世界一のLNG輸出国になったと報じられている。一方のカタールも供給の拡大を計画している。

当然のことながら、ロシアもシェア拡大を狙っている。ロシアは中国とドイツへ輸送コストが安いパイプライン供給が可能であることに加えて、LNG輸出も拡大させることで柔軟な供給体制を構築しようとしている。

世界は期待でしか動かないが、期待はいつも実現可能とは限らない。熾烈なLNG市場を巡る競争の覇者は誰になるのだろうか。

(2020年2月11日発行のEPレポート1974号から許可を得て転載)

この記事が気に入ったらサポートをしてみませんか?