コスモエネルギーが1Qで早くも50円増配

石油元売り大手のコスモエネルギーHDは、8月10日に24年3月期の第1四半期決算を発表しました。どんな業績だったのか、さらに増配も発表していますので詳細を見ていきます。

4-6月期は最終赤字も年間配当を50円増配

1Q実績

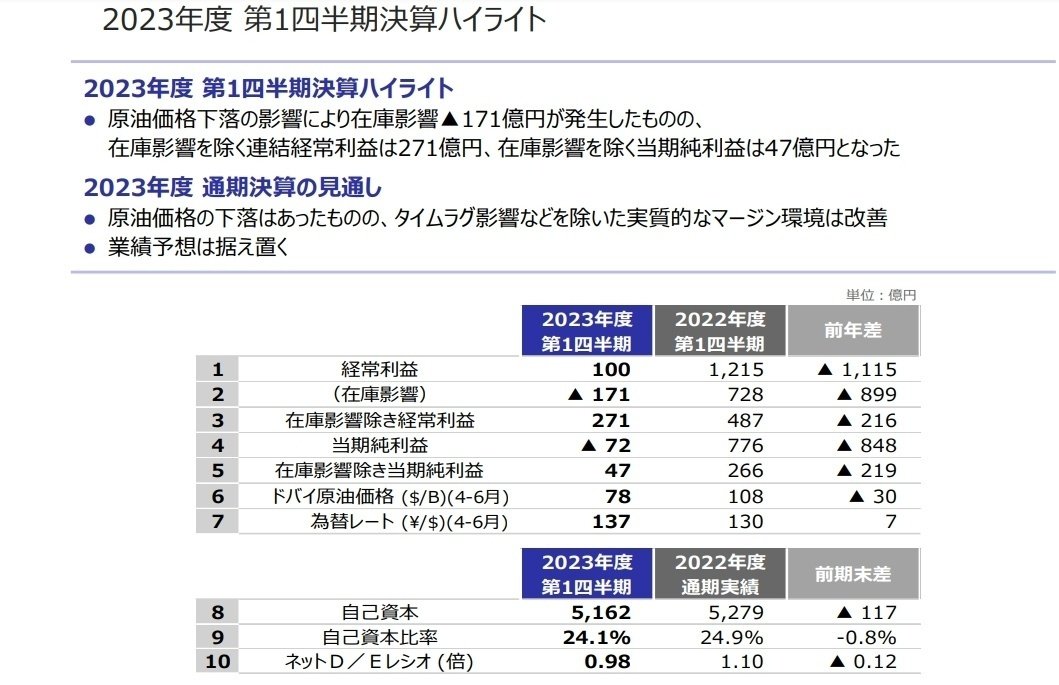

24年3月期の4-6月期は減収減益での着地になりました。

・売上8.1%減の6086億円

・営業利益94.3%減の70.6億円

・経常利益91.8%減の99.5億円

・在庫影響899億円減の▲171億円

・当期純利益848億円減の▲72億円

・在庫影響除く当期純利益219億円減の47億円

同時に今期の年間配当を従来予想の200円から、50円増配して250円に引き上げています。

通期予想

今期の業績予想に変更はありません。

減益の要因は主に在庫評価益の剥落

それでは4-6月期の決算を詳しく見ていきます。

原油価格下落で在庫影響がマイナスに

決算ハイライトは以下の通りです。

在庫影響が899億円減少したことで、経常利益は100億円、当期純利益(最終損益)は赤字転落と厳しい結果になりました。

石油元売りは法令で70日分の備蓄が義務付けられているので、在庫の影響が大きくなります。22年4-6月のドバイ原油価格はウクライナ侵攻の影響で108ドル、そもそも前年が高すぎました。23年4-6月のドバイ原油価格は78ドル、欧米の中央銀行による金融引き締めの影響などで30ドルも低い水準にあり、このことがコスモを含め石油元売り企業の決算に大きな影響を与えました。

とはいえ減益の主な理由は在庫評価益とプラスタイムラグの剥落であり、ある程度は想定内です。

石油事業と石油化学事業が大幅減益、石油開発事業は前年並

セグメント別の経常利益は以下の通りです。

・石油事業は在庫影響を除くと55%減益の126億円

・石油化学事業は24億円赤字転落

・石油開発事業はほぼ前年並の138億円

・再エネ事業は4億円増益の5億円

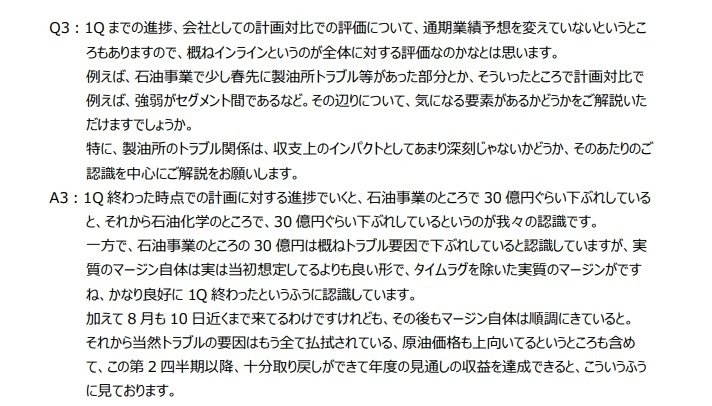

なお決算説明会の質疑応答によると、石油事業と石油化学事業は計画に対してそれぞれ30億円程度下振れしているとしています。

このうち石油事業の下振れ要因は概ね製油所のトラブルで、稼働率が前年比2.8%低下したことが響きました。一方で「タイムラグを除いた実質のマージン(※)はかなり良好」とのことで、足元で原油価格が強含んでいることを考えれば、2Q以降に取り戻すことは十分に可能と見て良さそうです。

※マージンとは販売価格から原料コストなどを差し引いた粗利

当期純利益の赤字転落は法人税の影響

次は当期純利益が赤字に転落した理由を分析します。ENEOSは経常利益が73.5%減益で当期純利益は79.3%減益、出光興産は経常利益が76.4%減益で当期純利益は74.7%減益、つまり経常利益に対して当期純利益はそれほど変わらない減益幅に留まり、最終赤字には転落していません。

一方のコスモは経常利益が91.8%減益と、確かに他の2社に比べて減益幅が大きいものの、当期純利益は72.4億円の赤字、つまり経常利益から172億円も減っています。

結論としてはこれは減損などではなく税金の影響です。損益計算書を見ると特別損失は前年並であり、固定資産処分損として6億円計上している程度で特に問題はありません。その下の「法人税等」に注目です。経常利益が99.5億円しかないのに204億円も税金を払っています。つまり当期純利益が赤字になった理由は税金を払ったからでした。

また決算説明会の質疑応答によると、石油事業と石油化学事業は税負担が比較的軽い事業なのに対して、石油開発事業の税負担が重いとのことでした。

1Qで早くも50円増配、還元方針を変更

年間配当予想を1株250円に修正

今回の決算の目玉は過去の数字である4-6月の業績ではなく、

50円増配して年間配当予想を1株200円→250円に修正したことにあります。

5月の本決算で50円増配しているのに、1Qで早くも配当予想を修正して株主還元の強化を発表したのはサプライズです。同じ日本の石油企業ではENEOSと出光興産は何も追加還元を発表していません。INPEXは増配と自社株買いを発表しましたが、12月決算企業の第2四半期です。ですからコスモが1Qという早いタイミングで増配を発表したことに驚きました。

しかも、この250円の年間配当は第7次中期経営期3ヵ年の下限であり、少なくとも3年は250円の配当を維持することを意味しています。他のENEOSと出光興産が1円も増配できていないのに、今年に入ってから2回の増配で年間配当を合計100円引き上げたうえに、250円を下限に安定配当を実施するとはまさにホルダー冥利に尽きます。

シティらの持分比率を高める自社株買いはやりたくない?

年間配当を50円増配しましたが、自社株買いの発表はありませんでした。年間配当を250円に修正しても、在庫影響を除いた総還元性向60%にはまだ100億円ほど余裕があります。

これだけ配当を増やしてくれるなら、自社株買いがなくても気になりませんが、決算説明会の質疑応答によると大株主であるシティらの持分比率を高める自社株買いはやりたくないという本音が見えてきます。とはいえ「一定何らかの目途がついたところでは、自己株買いも当然、還元のその一つの手法」と回答しているので、将来的に自社株買いを行う可能性はありそうです。

これで終わりではなく追加の還元も期待できる

最後にさらなる追加の株主還元はあるのでしょうか? 3月の新中期経営計画と同時に発表された新しい株主還元方針では、「財務健全性目標達成時に追加還元実施」という注釈があります。

コスモが言う財務健全性目標は以下の二つ

・ネットDEレシオ1.0倍

・自己資本6000億円以上

23年6月末時点の自己資本は5162億円でまだ6000億円に達していません。つまり、今回の増配は財務健全性達成時の追加還元ではなく、自己資本6000億円に達したときにはさらなる還元を実施することを意味しています。

今期純利益予想は変わらず、追加の還元も

コスモエネルギーHDの4-6月期決算は、減収減益で最終損益は赤字転落の厳しい結果でした。しかし、1年前から30ドルもドバイ原油価格が下がったことで、在庫評価益とプラスタイムラグが剥落したことが主な要因であり、足元の原油価格が相当強いことを考えれば2Q以降で十分に取り戻せます。会社側も業績予想に変更はなく、「今期の当期利益550 億円は十分いける」と決算説明会で答えています。

さらに1Qという早いタイミングで年間配当予想を250円に引き上げたのはサプライズです。それでも総還元性向60%にはまだ100億円ほど余裕があり、今期中にさらなる追加還元については「業績の進捗を見ながらですね、継続検討していきたい」と含みを持たせています。

このほか「財務健全性目標達成時に追加還元実施」としていることから、自己資本6000億円の目標を達成できれば、さらなる追加の株主還元を期待できそうです。

この記事が気に入ったらサポートをしてみませんか?