なぜ電源開発の株価は上がらないのか?

2023年5月、日経平均株価はバブル崩壊後の高値を更新し、6月19日には3万3772円をつけたというのに、電源開発(Jバワー)の株価は年初からほとんど上がっていません。なぜ株価が上がらないのか分析してみました。

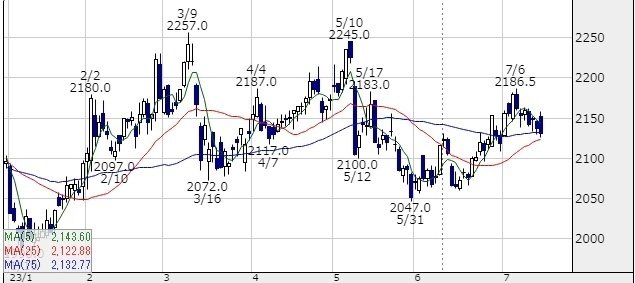

大きく出遅れた電源開発の株価

2050円~2250円のボックス圏で推移

日経平均やTOPIXがバブル崩壊後の高値を更新したというのに、電源開発の株価はほとんど上がっていません。年初からのチャートを見ると、3月と5月に2250円を試すもいずれも跳ね返され、とにかく上値が重い印象です。現状では2050円~2250円のボックス圏で推移しています。

日経平均に大きく劣後

7月14日現在、年初来で1.7%しか上がっていません。

ちなみに日経平均は24%、TOPIXも18%上がっています。日経平均とパフォーマンスを比較すると大きく劣後していることが分かります。

主な電力株と比較しても弱い

主な電力株との比較でもパフォーマンスの悪さが目立ちます。原発再稼働のメドが立たず行き詰まりが見えている東電HDよりも、株価が上がっていないのはどういうことなのでしょうか?

株価が上がらない理由を考える

日経平均にもTOPIXにも全く付いていけない電源開発、配当利回りは4%台前半あり、個人投資家にも一定の人気がある高配当株なのに、なぜ株価が上がらないのでしょうか?

前期増益要因の大半は石炭権益

電源開発の23年3月期は営業利益、経常利益、最終利益が過去最高を更新しました。それなのになぜ市場は評価しないのでしょうか?

考えられるのが収益構造です。

電源開発の事業は以下の三つに分かれています。

・電気事業(火力、水力、風力、その他)

・海外事業

・その他事業

このうち電気事業が売上の77%占めています。しかし増収率を見ると、電気事業は前年比1.6倍なのに対して、最も売上が少ないその他事業は2.3倍に伸びていることが分かります。

その他事業を代表するのが「豪州炭鉱権益保有子会社」です。

経常利益の増減要因を見てみましょう。

発電事業粗利 +240億円

諸費用 +35億円

海外事業子会社利益 +25億円

その他子会社利益 +670億円

持分法投資損益 ▲50億円

為替差損益 +60億円

一目瞭然で、増益要因の大半がその他子会社利益=石炭価格上昇がもたらした利益です。電気事業は1.4兆もの売上がありながら、たった240億円しか増益に結びついていませんでした。

これでは電源開発が稼ぎ出す利益は石炭市況に左右されることになり、そのことが最高益を更新しても、いまひとつ市場に評価されない理由だと推測できます。

電気事業の利益率は低い

次は事業ごとの利益率を算出してみました。

売上 セグメント利益 利益率

電気事業 1兆4179億円 545.9億円 3.85%

海外事業 2775億円 226.9億円 8.18%

その他事業 1464億円 946.3億円 64.6%

売上の77%を占める電気事業の利益率はたった3.85%しかありません。これでは電力販売価格が上がっても増益効果はたかが知れています。

電気事業の利益率が低いのは、火力の燃料費と他社から購入する電源費の増加が理由で、総じて売上が増えると営業費用=コストも同じくらい増える収益構造になっています。

一方で石炭権益であるその他事業の利益率は64.6%と驚異的な数字を叩き出しています。しかし、売上に占める割合が小さいため、全体の利益率に対する寄与度は大きくありません。

過去の営業利益率と経常利益率の推移は以下の通りです。売上が伸びても利益率に大きな改善は見られないことが分かります。

電気事業に伸び代はあるのか?

その他事業の石炭権益が市況に左右される以上、収益の安定化は売上の大半を占める電気事業にかかっています。電気事業にはどれくらいの伸び代があるのでしょうか?

23年3月期を振り返ってみると、資源価格上昇を転嫁したことで電力販売価格は上昇しましたが、販売電力量は8.5%減少しました。

これは不思議です、去年あれだけ「電力が足りない」と騒いでいたのに、なぜ販売電力量が減っているのでしょうか? 電力需要が逼迫しているなら販売電力量は増えるはずです。

その理由は火力利用率の低さにありそうです。火力は販売電力量の2/3を占めているのに、火力利用率は65%に過ぎず、1年前よりも低下しています。つまり電力需要が逼迫しているはずなのに、火力発電所の稼働率が低いために供給量が減ってしまっていることになります。

過去10年の販売電力量を調べました。

販売電力量(億kWh)

全体 火力 水力 風力

22年度 684 456 88 10

21年度 747 479 92 11

20年度 745 521 89 12

19年度 731 520 91 8

18年度 693 549 97 8

17年度 670 567 92 8

16年度 627 535 85 7

15年度 673 562 103 7

14年度 640 525 90 -

13年度 654 543 87 -

水力がほぼ一定であるのに対して、火力は18年度から減少傾向が続いていることが分かります。

火力利用率の推移も調べました。

22年度 65%

21年度 67%

20年度 75%

19年度 77%

18年度 79%

17年度 80%

16年度 75%

15年度 80%

14年度 76%

13年度 79%

驚くことにピークから15%も低下しています。もちろん電源開発がわざと発電所を遊ばせているわけではないはずです。

販売電力量は火力次第の現実

火力利用率が低下している背景には、火力発電所の老朽化が影響していることが分かっています。日経新聞も老朽火力リスクを報じています。

火力が伸びなくても再エネがあるではないか! という意見もあるでしょう。

しかし、電源開発の販売電力量の2/3は火力であり、水力はほぼ一定であり、風力は少しは増えていますが全体に占める割合は微々たるものです。

そもそも日本の電力構成の7割を占めているのは火力で、再エネは2割に過ぎません。つまり販売電力量が増える=電気事業の伸び代は火力次第ということになります。

ではなぜ電源開発は火力発電所の更新を進めないのでしょうか? それについての明確な答えはありませんが、脱炭素推進の世界的な潮流、石炭火力への批判、政府が掲げる「2050カーボンニュートラル」の影響などが考えられます。

増配余力はどれくらいあるのか?

販売電力量が伸びず、主力である火力発電所の稼働率も上がらない状況では、企業として成長はあまり期待できないでしょう。それならば株主還元のほうはどうなのでしょうか? そこで電源開発に増配余力があるか分析しました。

電源開発は以下の通りの配当方針を示しています。

連結配当性向30%を目安に掲げ、前期の年間配当90円、今期も90円を継続。今期の予想EPS415.6円なので、配当性向は21.6%、まだ増配余地がありそうです。

では過去どれくらいの還元を行ったのでしょうか?

2010年以降は減配していないとはいえ、12年間で5円しか配当を増やしていないのはどうなのでしょうか?

総還元性向も30%に届かないことが多く、2期連続で20%にも届いていません。確かに前期の最高益は資源価格上昇による押し上げ効果が大きいとはいえ、自社株買いもほとんど行っていないのは、還元に後ろ向きな印象を与えます。

次はキャッシュフロー計算書を見ていきます。

営業CFは2008年以降でマイナスは一度もなく、1000億円以上の安定的なキャッシュを稼いでいます。しかし、同じくらい投資も行っていて、フリーCFのマイナスが目立ちます。

前期は営業CF1558億円に対して投資CFは1508億円で、フリーCFは49.9億円、つまり稼いでも同じくらい投資にお金を回したことになります。財務CFは大きくプラスで借入金を増やしていることが分かります。ちなみに配当金の支出は146.4億円でした。現預金が約1100億円増えているのは主に借入金を増やした影響で、キャッシュフローを見る限り増配余力に乏しいように感じます。

ではいったい何に投資しているのでしょうか?

決算説明資料を見ると、前期は約1600億円を再エネ、原子力、CO2フリー水素発電、CO2フリー水素製造などに投資したとしています。今期も1600億円を投資する見通しを示していますが、火力発電所への投資は見当たりません。いずれにしても今期も1600億円投資するなら、業績に大きな上振れがない限り、フリーCFはほとんど残らないかマイナスの可能性が高そうです。

説明資料を読んだ印象として、再エネ事業と脱炭素関連のプロジェクトのPRが中心であり、株主還元については13ページで少ししか触れられていないのが残念です。穿った見方をするならば、「投資にお金がたくさんかかるので、さらなる株主還元は考えていません」というメッセージなのでしょうか?

電気事業は伸び悩み、増配余力も小さい

電源開発の株価が上がらない理由を考察したところ、収益構造に問題を抱えていることが分かりました。

まず前期の増益要因の大半は石炭権益であり、市況によって押し上げられた最高益を市場がそれほど評価していないことが考えられます。売上の77%を占める電気事業は販売電力量が減少傾向にあり、火力利用率は65%とピークから15%も低下していることが分かりました。背景には火力発電所の老朽化問題があり、発電所の更新が進まない限りは解決が難しい現実も見えてきました。再エネに期待しようにも水力と風力の発電量はほとんど増えておらず、電気事業の伸び代は火力次第です。

ところが電源開発は再エネと脱炭素への投資にお金をかけていて、前期は1600億円を投資し、今期も1600億円を投じる見込みです。前期のフリーCFは49.9億円しかなく、今期は減益の見通しなのでフリーCFはマイナスになる可能性があり、増配余力は小さいように感じられました。

つまり電気事業が伸び悩んでいるうえに、再エネや脱炭素への投資にたくさんお金を使っているので、自由に使えるお金がほとんどない状態ということです。これでは株主還元の拡充による株価上昇も期待しづらいと言わざるを得ません。

この記事が気に入ったらサポートをしてみませんか?