【返戻率悪すぎ】学資保険をおすすめしない理由 | それって本当に必要なの?

「子供のために学資保険にみんな入ってるって言うんだけど私も入ったほうがいいのかな?」

こんな疑問に答えます。

お子様がいる家庭で選ばれていることが多い”学資保険”。保険要素はありますが金融商品として扱われます。

結論から言うと、学資保険の内容をしっかり理解して入るならOK。何も考えないのはよくない。個人的にはおすすめしていません。

本記事を読んで学資保険のおすすめしない理由を確認して、ぜひもう一度考えてみてください。

お子様のために学資保険を考えている方、ぜひ最後までご覧ください。

学資保険に加入する理由

ソニー生命の「子どもの教育資金と学資保険に関する調査 2016」に調査結果があったので抜粋します。

学資保険に入る理由 上位3つ:

・堅実だと思うから(71.2%)

・まとまったお金を受け取るタイミングを選べるから(31.9%)

・途中でやめずに続けられそうだと思ったから(31.5%)

……加入する理由、テキトー過ぎません!?

ですが多くの方はこういった理由で学資保険に加入しているのが事実です。

・本当に堅実・必要なのか?

・まとまったお金はいつ必要なのか?

・途中でやめる理由は?(そもそもこれは論外かも…)

上記の理由で加入した方は、最低限この辺まで考えてくれてるといいんですが。

学資保険は本当に堅実?

堅実という言葉がどこまでを指すかは難しいですが、学資保険にもリスクはあることを理解しましょう。

元本割れリスク

「もし途中でまとまったお金が必要になったらどうなるの?」

途中解約時には多くの場合、元本割れしてしまう可能性があることも注意が必要です。

とはいえ、払込開始数年の短期での解約の場合であっても、5年程度経過すると元本以上に利息がのっている可能性もあるので確認してみてください。

資金の流動性(払込日まで資金がロックされる)

払戻金の支払日まで、資金がロックされてしまうことがあげられます。

途中解約はできますが、先ほど言ったように途中解約は元本割れの可能性が高いです。

解約もしづらく、もしもの場合に使いづらいというのはリスクのひとつです。

(参考)医療保障をつけると返戻率がマイナスになる

一般的に学資保険に医療保障をつけると返戻率は100%を切ります。

つまり、元本以下の返戻金になります。

とはいえ、医療保障がついているから当たり前という考え方もできますが、であるならば医療保障と返戻金を別に考えたほうがいいのでは?と思います。

以上の理由から本当に堅実なのか?という疑問があります。

他にも学資保険にはデメリットがある【利回り低すぎ】

上記の理由で加入した方含め、学資保険は満期時に積み立てたお金よりも多くのお金が返ってくることをメリットとして始めていますよね。

実は、一般的な金融商品と比較しても利回りはかなり低い。むしろ元本割れする場合もあります。

元本割れリスクがありながらも低すぎる。

投資経験、資産運用経験がある方ならこの理由を見て、「あ、これはダメだな」と判断できると思います…!

「利回りっていう考えすら頭になかった…。単純に積み立てることで満期に+10万円くらいもらえるからラッキーっていうイメージ…。」

学資保険をしている方はおそらくこのような考えの方が多いのではないでしょうか。

金融商品として考えるなら利回りは第一優先として確認するべきです。

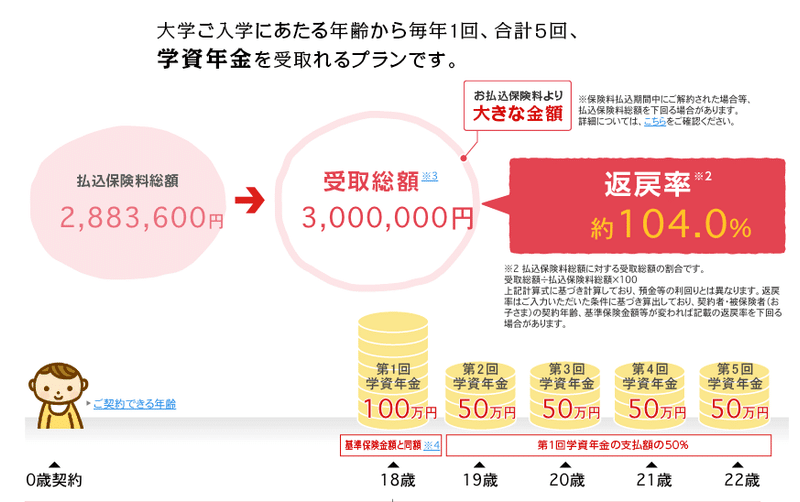

現在、学資保険で一番返戻率がいいと言われている「日本生命の学資保険」を例にしてみてみましょう。

条件:

0歳〜18歳まで積立(18年間)

毎月13,350円(合計2,883,600円)

▼シミュレーション結果

最終的な返戻率は104%とのこと。18年間積み立てて104%…。

「預けておくだけで12万円も増えて嬉しい!」と思った方はまずいです。

年間の利回りにして考えてみると、+0.22%程度です。

他の商品と比較:

・銀行の預金(定期預金含む):0.1% ※楽天銀行の場合

・日本国債:0.25%

・投資信託:-5%〜5%

これらは安全性が比較的高いと言われている商品です。

この利回りという部分だけで考えると他の商品でも良い気がしますね。

とはいえ学資保険にも安心感はある

学資保険にもメリットがあります。

子供さんの学費のお話

— 菫(Sumile) (@sumile_nonisaku) March 4, 2019

学資保険が否定されることが多くなりましたが

①生命保険未加入で死亡保障が確保されておらず

②安定した形で学費を貯めたいとの希望

③貯金の習慣がなく、家計管理が苦手

なら、学資保険はとてもよい選択肢になります

単なる運用商品としての比較ではわからない点も

ぜひこのツイッターをご確認下さい。

家計管理ができない方は強制的に貯蓄が可能な学資保険がいいですね。というかそもそも家計を見直すことのメリットが大きいと。

家計がよくわかっていない方は、そもそも学資保険に入ることを考えるよりご自分の家計見直しを図るといいかもしれません。

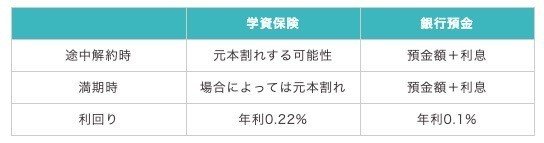

学資保険と銀行預金と比較

堅実と言えば、銀行預金ですよね。学資保険と比較してみましょう。

安全性という面だけで考えれば銀行の預金でも問題なさそうですね…。

「元本割れリスクがあるのはちょっと…。」

利回りについても、楽天銀行では普通預金で0.1%※、定期預金を使えば最大0.21%になります。

※楽天証券との連携(マネーブリッジ)が必要です。

安全性+長期間資金がロックされないという面も考えれば楽天銀行のほうが使い勝手はいいですね…!

>>【無料で登録】楽天銀行公式サイト

※5分程度でカンタンに登録できます。

今ならマネーブリッジ登録で1,000円プレゼント。

ジュニアNISAも検討

子供用の教育資金確保という目的で、投資の運用益が非課税になるジュニアNISAもあります。

ジュニアNISAは少額投資非課税制度という国によって決められた制度です。

1番のメリットは運用益が非課税になること。(通常なら約20%の税金がかかります。)

0歳〜19歳までの方が対象で、年間80万円の非課税枠があります。

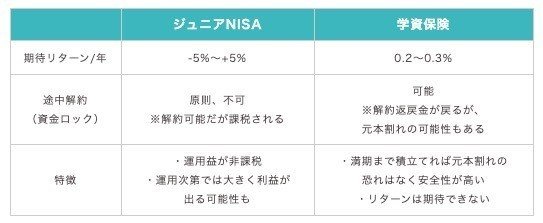

▼ジュニアNISAと学資保険の比較

お互い、金融商品なので元本割れのリスクは存在します(学資保険も元本割れはあります)

両者、途中解約は不利なパターンが多いので、基本的には満期まで解約しない方がいいですね。

ジュニアNISAは、株式や投資信託を運用するので、それなりにリスク・リターンがあります。とはいえ、相場などの状況により大きく利益が出る可能性も。

逆に学資保険は満期まで積み立てれば安全性は高く、元本割れはほぼありません。

ですが、先ほどもお話したように資金の流動性ははなく(資金がロックされる)にも関わらず、利回りが低すぎることが気になります…。

ジュニアNISAについて、「」で詳しく解説していますのでぜひご覧ください。学資保険と比較するとさらに理解が深まります。

子供の教育費用こそ慎重な判断を

自分のお子様が高校や大学に行くための資金を貯金することはとても大事です。

もちろん誰しもが大事と認識しているのは言うまでもありません。

ですが、大事とわかっているのに、盲目的に学資保険を選択するのは賢くない。子供の将来のための資金、カンタンに考えるのはあまりにも不勉強すぎると思います。

(もちろん、自分の家庭状況・家計をしっかり顧みて選択しているならまったく問題ありません。)

「まわりがやってるから。」「話で聞いたから。」

と、何も考えずに選択しようとしている方は、

「もっとちゃんと調べよう。」

と再考して頂けると幸いです。

だって、大事ですもんね。

まとめ:学資保険をおすすめしない理由

以上のことから、個人的には学資保険はおすすめしません。

とはいえ、学資保険にもメリットがあるのでその部分を理解して積み立てるのであれば問題ないと思っています。

一番問題なのでなにも考えずに加入してしまうこと。

学資保険で悩んでいる方はこの記事をぜひ参考にしてみてください。

この記事が気に入ったらサポートをしてみませんか?